メルマガ2015.12.28

■PE共済会 メールマガジン【 第3号 】ITフリーランサーのお守り、所得補償手当てについて

PE共済会の事務局の藤原です。いよいよ年の瀬、今年最後の号になりました。

今回は、12月19日(土)に行われましたプロエンジニア・フェスティバルにてご講演いただきました 「暮らしのお金の保健室 古川 みほ」 先生です。通常複雑な保険の内容を項目ごとに分かりやすく纏められていて、最後には「なるほど!」と思える内容になってます。少し長めですが、今月も是非最後まで読んでいただければ幸いです。

ファイナンシャルプランナーの古川みほです。プロエンジニアフェスティバル2015においてPE共済会についてご案内させていただきました。当日はほんのさわりのご案内でしたので、今回は保険会社の商品についても解説いたします。

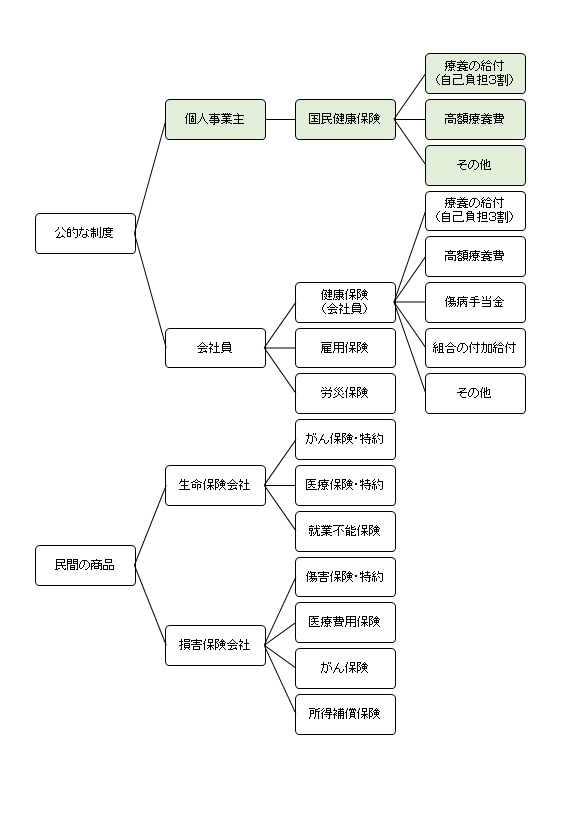

ケガや病気で働けなくなった場合の制度や保険はいろいろあります。公的制度で不足する部分を貯蓄や民間の商品で補うのが基本です。

自営業者は会社員に比べ、利用できる公的制度が限られています。事業とはしっかり区別して貯蓄ができていればよいのですが、個人事業主の場合、事業目的の貯蓄と生活や家族のための貯蓄が一緒くたになっていることが多いようです。事業は思わぬことでピンチを招く場合がありますから、今は貯蓄があるから大丈夫と過信していると、何かの要因で痛い目に遭います。余裕があるときも無いときも、必要最小限のバックアップが重要なのは、エンジニアであるみなさまの方が私よりご承知かと思います。

どんな方法でバックアップするのがよいか、その検討材料として、主な公的制度と保険会社の代表商品を解説してまいります。

【主な医療保障制度や保険の分類】

1.公的な制度

ケガや病気の治療費用については、国民健康保険や健康保険などの保険証を窓口に提示すれば、必要な医療費の3割負担で医療サービスを受けられます。公的医療保険の対象となる医療サービスを受け、1ヵ月の医療費が一定額以上になった場合は、高額療養費制度により、収入によって区分された自己負担限度額までに抑えられます。

会社員であれば、業務中や通勤中のケガや病気は全額労災保険でまかなわれますし、働けない状態で入院または自宅等で療養しお給料がもらえない場合は、一定期間お給料日額の2/3が受け取れる傷病手当金という制度があります。加入しているのが健康保険組合であれば、医療費の自己負担分をさらに減額できたり、人間ドックを格安で受けられるなど、組合独自の付加給付がある組合もあります。

2.生命保険会社の商品

人の命はプライスレス、値段がありません。受け取る保険金額を保険会社との契約で決めるのが、生命保険商品の基本的な考え方です。

亡くなった場合に保険金を受け取る商品がメインですが、生きている時に受け取れる商品もあります。

①3大疾病保険(特約)

亡くなった時だけでなく、がん、急性心筋梗塞、脳卒中と診断された場合にも一時金を受け取れます。

生きているうちにも受け取れる可能性がある分、通常の保険より割高です。

②リビングニーズ特約

余命半年以内と医師に診断された場合、死亡保険金の一部または全部を受け取れます。

亡くなるまでに使い切れなかった場合は、受け取った残りが相続税の対象となるので注意が必要です。

③医療保険

ケガや病気で入院したり手術を受けた場合に、手術給付金や入院給付金を受け取れる保険です。後述する損害保険会社でも取り扱っています。日帰り入院や1泊2日など短期入院でも受け取れる商品が主流です。保障期間や掛け金(保険料)の払込期間も一生涯である終身タイプが人気です。

持病がある場合にも契約できる商品も多く販売されていますが、掛け金(保険料)が相当割高です。

注意点として、手術給付金は保険会社によって支給対象が異なること、将来的にお金の価値が変わっても給付金額は変わらない点、特別な契約が無い場合、入院せずに自宅療養している場合は給付金が受け取れない、などがあげられます。

④がん保険

がんで入院したり治療を受けた場合などに給付金を受け取れる保険です。損害保険会社でも取り扱っています。がんに特化しているため、保険料は医療保険よりも割安です。入院よりも通院で治療する傾向に合わせ、最近は日額1万円というタイプよりも診断給付金を中心とした商品がじわじわと人気です。

3.損害保険会社の商品

損害保険は主に物を対象とする保険ですが、偶発的な事故によるケガを対象とする傷害保険も取り扱っています。契約によって保険金額を決める生命保険に対し、損害保険の基本は「実損てん補」です。物には値段があるので、損害により欠けた分を補償するという考え方です。

①傷害保険

傷害保険は基本的にケガだけが対象です。「交通傷害」とつく保険は交通事故やエレベーター、エスカレーターを含む交通乗用具での事故に限定され、「ファミリー(家族)」がつけば、保険を使える人の範囲が家族に広がります。最近は自転車で歩行者等をケガさせてしまう事故が増えているので、賠償責任特約をつけられる商品もあります。

②医療費用保険

単に医療保険という名称の商品もありますが、損害保険独自の特徴として、医療費や差額ベッド代などの自己負担分を実費で補償する保険です。がんのみを対象とする保険もあります。

通常の「入院日額○円」というタイプよりも掛け金(保険料)が割高です。

③所得補償保険

病気やケガで働けなくなった場合、入院せず自宅療養している場合でも給付金が受け取れる医療保険です(同様の商品を「就業不能保険」として取り扱っている生命保険会社もあります)。最低休業日数や受け取り期間などの条件は、保険会社や商品により様々です。特別な契約をしない限り、契約時点で収入がある人しか契約できず、ほとんどの商品ではアルコール依存やうつ病などの精神障害や知的障害は対象外です。

所得補償保険と似た名前の保険に収入保障保険があります。所得補償保険がケガや病気療養のために働けない場合に備える保険であるのに対し、収入保障保険は死亡保障、つまり亡くなった後に家族が生活に困らないように、毎月または年払い方式で保険金を受け取る保険です。一度に保険金を受け取ると使い込んでしまいそうな家族にはうってつけの保険ではありますが、両者は目的が全く異なるので、契約の際には注意が必要です。

その他、公益性のある共済(全労済、JA共済、コープ共済、全国共済など)も、生命保険会社や損害保険会社の商品に近い共済商品を提供しています。

なお、生命保険、損害保険、共済の商品のほとんどは、健康状態についての告知が必要です。すでに何らかの病気がある人とそうでない人では給付金をもらう時期や頻度が異なるため、同じ掛け金(保険料)や契約条件では不公平になってしまうからです。

4.PE共済会の所得補償手当て

前述の保険や共済と大きく異なる点は、

①契約者をプロエンジニア個人に限定している

②営利を目指さない同業者同士の助け合い制度である

③現在の収入額にかかわらず共済金額(コース)を自分で選択できる

④健康状態に関する告知が不要

⑤プロエンジニアのバックアップとして必要な最低限の保障がセットされている

といった点があげられます。

最低限の保障の例をあげると、所得補償手当ては30日以上の休業でないと共済金を受け取れませんが、逆にいえば、1ヵ月程度の生活予備費は貯蓄でカバーしておけばよいということです。民間の保険ではカバーできない精神障害についても、最低限の期間分は共済金を受け取れます。

本業に費やす時間とエネルギーを、万が一のために使うのはもったいない、とお考えのプロエンジニアの方にとっては、好都合なパッケージと言ってよいでしょう。

ところで、保険について検討する時、多くの方が先進医療の自己負担分を心配されます。テレビCMなどで「陽子線治療に350万円」などと聞くと、さすがに全額を貯蓄から支出するのは痛いと思うのも当然です。

昨年度、日本国内で先進医療を受けた人は約24,000人、そのうち先進医療で自己負担350万円かかる治療は約4,500件ありました。がん治療において、外科手術と同程度の治療効果が得られるとされる陽子線治療や重粒子線治療は、対応できる病院だけでなく、対象となる部位や症状も限られています。350万円かけてビームされても、治るとは限らないわけです。さらに、あまり知られてはいませんが、自己負担が3,000円くらいの先進医療もあり、先進医療の実施件数トップテンのうち半分以上が自己負担10万円以下となっています。確率を取るか、金額を取るか、という選択になるところです。

なおPE共済会には、一定の条件を満たした場合には100万円が受け取れる「がん共済」も含まれています。

私もみなさんと同じフリーランサーです。自分の力を役立てもらい生活の糧をいただくためにも、自己コントロールが重要であることを折にふれ実感します。自分自身が気をつけていても、外部要因によって力を十分に発揮できないこともあります。コストパフォーマンスに優れた「転ばぬ先の杖」を備えておくことも、フリーランサーのスキルの1つではないかと思います。

◆ 暮らしのお金の保健室 古川 みほ ◆

代理店契約なし、中立なファイナンシャルプランナーとして主に横浜・川崎で活動。

NPO法人FPネットワーク神奈川理事長 NPO法人日本FP協会 正会員 帝京大学非常勤講師

日本FP協会『くらしとお金の相談室』平成19年度年度相談員・平成21年度FP広報センタースタッフ

暮らしとお金の救命相談センター相談員 ほか

ホームページ: http://www.fpmiporin.com/

次回のテーマは、「 確定申告における保険料の取扱い 」と題してお贈りいたします。

次号も是非ご覧ください。