メルマガ2016.2.29

■PE共済会 メールマガジン【 第5号 】日本の公的年金制度のしくみ

PE共済会事務局の藤原です。

寒い日が続き、風邪なども流行っているようですが、皆さま体調はいかがでしょうか?

共済会メルマガは、少し模様替えをしてみました。気分を変えて読んでいただければ幸いです。

記事の内容も、前の号でご好評をいただいた「暮らしのお金の保健室」ファイナンンシャルプランナーの古川みほ先生に連載いただけることになりました。

今回もなかなか読み応えのある内容になっています。ぜひ最後までお読みください。

ファイナンシャルプランナー、暮らしのお金の保健室の古川みほです。

確定申告はもうお済みでしょうか?

恥ずかしながら私、3月に慌てて書類を引っかき集めることがルーティンと化しております。

さて、今回のメルマガのテーマは公的年金制度のしくみです。

なぜ今頃?と思われるでしょう。

公的年金制度のしくみを理解することで、将来にわたってのライフプランが立てやすくなるだけでなく、節税しながら老後のお金を準備することも可能なのです。

とはいえ公的年金制度について広く深く解説するとメルマガ1年分でも紙面が足りないので、今回は制度の基本とプロエンジニアがこれから利用できる上乗せ年金制度について解説させていただきます。

毎年お金を受け取るしくみを「年金」といいます。年金とつくものはたくさんあります。

まずは大きく3つに分類しましょう。

① 世代間扶養の保険方式による公的年金

国民年金と厚生年金保険および旧共済年金が該当します。

自分が貯めたお金を元手に受け取る形式ではなく、今働けている現役世代が今年金を必要としている世代を支えるために(世代間扶養)、現役世代が強制加入によってみんなでお金を出し合うしくみ(保険方式)です。公的年金というときは、この部分を指します。

② 税法上は公的年金並みの扱いを受けられる私的年金

社会保険料控除の対象である国民年金基金および厚生年金基金、小規模共済等掛金控除の対象となる確定拠出年金および小規模企業共済などが該当します。

③ 私的年金

主に生命保険会社が販売している個人年金保険、生命保険会社のほか銀行や証券会社でも購入できる変額個人年金保険、損害保険会社が販売している年金払い積立傷害保険など、公的年金制度から受け取る年金では不足する場合などに、契約により加入する商品です。

保険料(掛金)を支払って年金受け取り時まで運用してもらい、契約した年齢に達したら年金として受け取ります。

一生涯受け取れる商品もありますが、多くの契約では5年とか10年など期間限定で受け取ります。

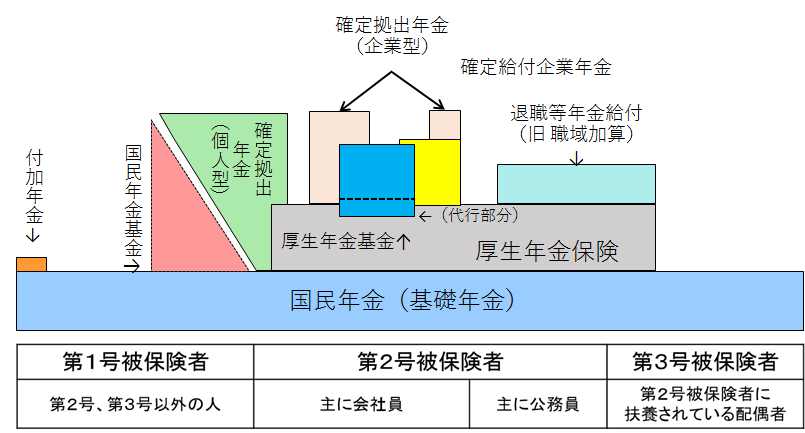

年金制度の概要図

毎年誕生日近くになると送られてくる「ねんきん定期便」。

どんな制度かよくわからないと、開いてポイですよね。

次回の定期便で「あぁ、これね」と思っていただける程度に解説いたします。

① 国民年金

<保険料を払う>

日本国内に住んでいる20歳以上の人は基本的に全員、国民年金に加入します。

国民年金保険料は毎年変わりますが、月に15,000円程度を60歳になるまで支払います。

収入の少ない人や学生など、一定の条件に当てはまれば免除や猶予(出世払い)制度も利用できます。

また最長2年までまとめて前払いができ、前払いすれば保険料が割引になります。

クレジットカードでも保険料を支払えますよ。

<年金をもらう>

年金をもらえるのは65歳になったとき(老齢基礎年金)だけではありません。

障害者になったとき(障害基礎年金)や、自分が亡くなり18歳までの子どもが遺族となったとき(遺族基礎年金)にも受け取れます。老齢基礎年金と障害基礎年金は一生涯、遺族基礎年金は末子が18歳になるまで受け取れます。

毎年、賃金額や物価などを元に満額の年金額が決められます。

満額とは、20歳から60歳まで40年間ぴっちり支払った場合の年金額です。平成27年度の満額は780,100円です。実際に受け取る年金額は、障害基礎年金では障害の程度と子どもの人数、遺族基礎年金では配偶者の有無と子どもの人数により決まります。

老齢基礎年金は保険料を払わなかった期間があれば満額から一定額が減額されます。将来どうせ年金はもらえないだろうからと保険料を払わないでいると、万一重い障害が残ったり小さいお子さんがいても何ももらえません。年金財源の半分は現役世代の保険料ですが、もう半分は税金なのですから、保険料を支払って加入しないと税金の納め損にもなってしまいます。

② 厚生年金保険

<保険料を払う>

サラリーマンが70歳まで加入する年金制度です。国民年金は20歳から加入しますが、厚生年金保険は20歳前でもサラリーマンなら加入します。

保険料は収入の何%というふうに毎年割合が変わり、会社と本人で半分ずつ負担します。

<年金をもらう>

年金額は、収入に関係なく決まる「定額部分」と、収入によって計算する「報酬比例部分」をそれぞれ計算し合算します。

基本的に1ヵ月以上厚生年金保険に加入していれば、額は少なくても一生涯厚生年金を受け取れます。

昭和36年4月2日以降生まれの男性と昭和41年4月2日以降生まれの女性は、老齢基礎年金と同じく65歳から、老齢基礎年金に加え老齢厚生年金も一生涯受け取れます。

障害者になれば障害厚生年金、自分が亡くなったときは子どもの有無に関わらず遺族厚生年金が、それぞれ国民年金に上乗せされる形で受け取れます。

加入期間によっては、配偶者の扶養手当に相当する年金も加算されます(加給年金)。

サラリーマンよりも厚生年金の額が少ない自営業者は、生命保険の保険金を多く準備しておく必要があると言われるのは、ここに理由があるわけです。

なお、勤めていた会社が厚生年金基金にも加入していた場合は、お給料から保険料が引かれていたと思います。給与明細が残っていたら確認してみてください。

この場合、厚生年金基金が厚生年金保険の一部をひっくるめて運用していたので(代行部分)、ねんきん定期便の「これまでの加入実績に応じた老齢厚生年金額」が代行部分の分だけ少ない金額で表示されています。頭の片隅に。

さて、強制加入の国民年金だけではフリーランスの老齢年金額は期待できる金額とは言えません。

そこで、節税しながら年金を増やすために今からできる方法をご紹介します。

① 付加年金に加入する

国民年金のオプションです。

毎月支払う国民年金保険料に400円プラスすることで、65歳になって老齢基礎年金をもらうとき、200円×付加年金保険料を支払った月数分が一生涯増額されて受け取れます。例えば3年付加保険料を支払うと、払った保険料の合計は400円×36カ月=14,400円です。老齢基礎年金に上乗せされる金額は200円×36カ月=7,200円(年額)です。

つまり老齢基礎年金を2年以上もらえば、元手が取れる計算です。よほどのインフレが起きない限り、相当ワリの良い運用先です。保険料はもちろん社会保険料控除の対象です。

② 国民年金基金に加入する

国民年金基金は、厚生年金保険の無いフリーランスなど自営業者のために作られた制度です。

厚生年金保険の保険料は会社が半分負担してくれますが、残念ながらフリーランスの掛金を負担してくれる人はいません。掛金は全額自己負担ですが、月68,000円までの掛金全額が社会保険料控除の対象です。ホームページには節税額をシミュレーションできるコーナーもあります。

年金は受給開始年齢や保証期間(亡くなっても遺族が受け取れる)の違いで7タイプあり、その中から自分で選びます。

掛金額はタイプ、年齢、性別で異なります。1年分の掛金を前払いすると、少しですが割引があります。

国民年金基金は①の付加年金と同時加入ができません。③の確定拠出年金(個人型)と併用はできますが、両方併せて掛金月額68,000円が上限です。

③ 確定拠出年金(個人型)に加入する

乱暴な言い方ですが、確定拠出年金(個人型)は、公の息のかかった投資信託です。②の国民年金基金の掛金と併せて月額68,000円までは、掛金全額が小規模企業等掛金控除の対象です。①の付加年金と併用する場合の上限は67,000円です。

取り扱い窓口は、銀行、信用金庫、労働金庫、信用組合、証券会社、信託銀行、保険会社、専業会社等で、これら運営管理機関を通して毎月の掛金を預貯金、公社債、投資信託、株式、信託、保険商品等からなる運用商品から選んで運用指図(さしず)します。

掛金は月5,000円からで、中断や再開はいつでもでき、掛金額も年に1回変更できます。

運用にあたっては、国民年金基金連合会、運営管理機関、事務委託先金融機関についてそれぞれ手数料がかかる点、掛金を途中で引き出すことができない点、運用がうまくいかない場合は将来の確定拠出年金額が掛金合計より少なくなることもある点を、あらかじめ覚悟しておきましょう。

④ 個人年金保険料税制適格特約付きの個人年金保険を契約する

生命保険会社等で取り扱っている個人年金保険料税制適格特約付きの個人年金保険を契約すれば、生命保険料控除のうちの1つ、個人年金保険料控除を受けられます。

個人年金保険料税制適格特約が付くかどうかは、商品が対象となるだけでなく、年金を受け取る人や受取期間、年齢等によって判断されるので、担当者にしっかり確認してください。保険料年額8万円を上限に所得税では4万円、年額56,000円を上限に住民税では28,000円が控除されます。

控除は他に生命保険料控除、介護医療保険料控除の2つがあります。これら2つの控除枠がいっぱいでも、個人年金保険料控除枠は使っていないという方がいらっしゃるので、支払う保険料、将来受け取れる年金額、ライフプランを考慮して検討してみてはいかがでしょう。

ただし今の時代、運用については期待できませんのであしからず。

さらに、一時払いにしてしまうと払った年だけしか控除が使えないので、控除枠目的なら年払いや全期前納払いがおすすめです。

⑤ 老齢基礎年金と老齢厚生年金を繰下げ受給する

プロエンジニアなら一生現役も可能です。その場合、公的年金のもらい始めを65歳からではなくちょっと遅らせると年金額が増え、増えた金額を一生受け取れます。

1ヵ月単位で遅らせることができ、5年遅らせると42%増となります。障害年金や遺族年金は非課税ですが、老齢年金は一定額を控除した金額が課税対象です。老齢年金の受給を遅らせることで、エンジニアとしての収入と年金収入のダブル収入期間が短くなるため、節税にもつながります。

最後に1つ注意点です。

年金制度は5年に一度見直されることになっています。

老齢年金の支給開始を65歳ではなく70歳にしようという議論も出たり消えたりしています。

また現在は公的年金保険料を25年払わないと老齢年金をもらえないルールですが、消費税が10%に上がるタイミングに合わせて払わないといけない期間が10年に短縮されることになっています。

今の制度がずっと続くことはありえませんので、今回のメルマガで基本を理解していただいてからは、是非ニュースなどで最新の情報にアップデートしてくださいね。

次回のテーマは、今回同様にFP古川みほ先生による「個人年金保険の分類とお宝保険」と題してお贈りいたします。次号も是非ご覧ください。