メルマガ2016.3.31

■PE共済会 メールマガジン【 第6号 】金利と保険の関係

PE共済会事務局の藤原です。

確定申告も終わり、個人事業主にとってはやっと一年が終わったと実感されている方も少なくないでしょう。世間も年度末で慌ただしくなっていますが、皆さまいかがお過ごしでしょうか?

今月号は前回に続き年金のお話です。ぜひ最後までお読みください。

ファイナンシャルプランナー 暮らしのお金の保健室の古川みほです。

暑さ寒さも彼岸までとはよくいったもので、春の日差しと冬の寒気が入り混じる季節ですね。みなさまお変りございませんか?

さて、1月に国内初となるマイナス金利が導入され、預金金利や住宅ローンの金利が軒並み低下したことは記憶にも新しいところでしょう。前回のメールマガジンにて今回のテーマは個人年金保険の分類についてとお伝えしましたが、内容を一部変更し、金利と保険の関係について解説させていただきます。とはいえ個人年金保険の分類について知りたいとお待ちいただいた方に申し訳ありませんので、個人年金については記事の最後にふれさせていただきます。

金利とは、お金を貸し借りする時の手数料率のことです。貸し借りした金額の一定割合(=金利)を掛けて、手数料の金額(=利息または利子)を計算します。

例えば、100万円を1年間借りる時、金利が18%とすると

100万円×365日/365日×18%=18万円

を利息として100万円に上乗せして、貸してくれた人に返します。

はじめに、マイナス金利について簡単に説明します。新聞やテレビで言われているマイナス金利は国と銀行の間の話です。 そもそもの話、銀行はお金を貸して利息をもらうことで商売しています。貸すためのお金を集める方法はいろいろあるのですが、その1つが私たちから集める預金です。預金金利よりも貸すときの金利を高くすれば、利息の差額が銀行の儲けになります。

さて、銀行は、銀行の銀行(政府の銀行ともいいますけど)である日本銀行に、一定金額を預けなければならないきまりになっています。会社が銀行からお金を借りて工場をバンバン建てようとか、個人が銀行からお金を借りてドドンとマイホーム買っちゃおうとか、景気の良い時代であれば銀行にお金は余りません。ですが今の時代、期待するほどお金を借りてもらえない銀行は、余ったお金を日本銀行に預けておきます。多少でも預金利息がもらえるからです。個人の場合と同じですね。

ところが日本銀行は、銀行が余ったお金を預ける場合マイナス金利にしますよ、つまり預けるなら手数料をもらいますよ、ということにしちゃいました。お金を預けたらお金を払うなんてショーゲキです。銀行はお金を余らせちゃいけない、なんとしてでもお金を借りてもらおうとしますよね。金利は主に、需要と供給の関係で変わります。貸したければ銀行は金利を下げますし、借りたい人が多ければ金利が上がっても借りる、という事情で上がり下がりするのです。なので、住宅ローンの金利が下がり、同時に預金金利も下がりました。そうしないと銀行はボランティアでお金を貸すことになってしまいますから。

ちなみデンマークでは、お金を借りた人に利息を差し上げる住宅ローンがあるそうです。もちろん、銀行にとって特上顧客に限られることは言うまでもありません。

金利の低下は、私たちが契約する保険にどんな影響があるのでしょうか。実際には国債などの金融商品が絡むのですが、そこは省いて簡単に解説します。

いきなりですが質問です。35歳男性がこの先20年間に亡くなった場合に死亡保険金を受け取る生命保険契約をする場合、今契約する時の保険料(掛金)と、バブル真っただ中に契約する時の保険料と、どちらが安いでしょう?答えは後ほどとして、金利は保険にも大きく影響します。私たち個人にとっては保険料の影響が気になるところです。 私たちが毎月(または半年に1回、年に1回)保険会社に支払う保険料はどうやって決まるのでしょうか。

おもに人の生死を扱う生命保険の場合、保険会社が保険金の支払いに備える純保険料と、経費に充てる付加保険料の合計が支払う保険料となります。前者の純保険料は予定死亡率と後述する予定利率を元に算出され、後者の付加保険料は人件費や建物維持費などの予定事業費率を元に算出されます。想定よりも亡くなる人が少なかったり、金利が上がったり、費用を抑えられれば保険料は多めにもらったことになり、契約に応じて配当金として契約者に還元します。特に人件費は経費の中でもウエイトが高いので、代理店や募集人を抱えないネット専業の保険会社の保険料は割安に抑えられるというわけです。

さて、純保険料に影響を与える予定利率について、いろんなホームページに「契約者に約束する運用利回りのこと」と説明されています。今ひとつイメージできそうでできなくないですか?

例えばみなさんが5年後に、100万円分のPCと周辺機器を購入する計画を立てたとします。5年後ですから、毎年20万円を貯金箱に入れておけば、5年後には100万円が貯まります。

では貯金箱ではなく銀行に預ける場合はどうでしょう。仮に預金金利が10%だとしたら、毎年約163,800円(1年複利、税金は考慮せず)を積み立てれば利息が上乗せされて5年後に100万円になります。預金金利が1%だった場合は約196,000円を積み立てる必要があります。

預金金利・・・・・・・・・・・予定利率

100万円のPCと周辺機器・・・将来支払う保険金

毎年積み立てる金額・・・・・・契約者から集める保険料(掛金)

と置き換えれば、最初の質問のこたえはおわかりですね。

なお、現在の予定利率は金融庁から一定の基準となる利率が提示され、その利率を元に保険会社が独自に設定しています。

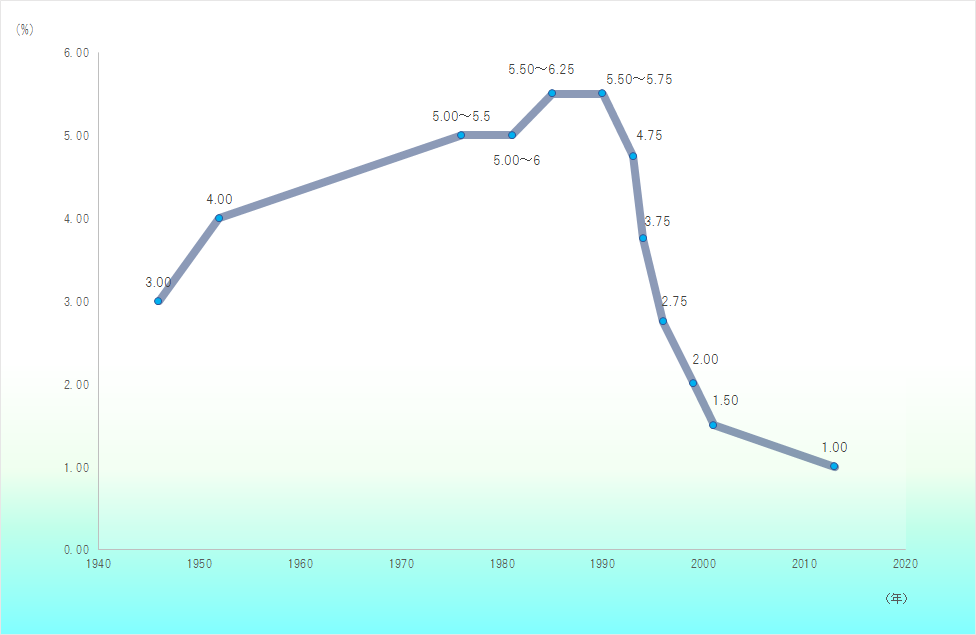

<個人契約の生命保険予定利率の推移>

保険毎日新聞社『生保商品の変遷』ほかを元に筆者が作成

1年更新など比較的短期間で契約更新する自動車保険や火災保険などの損害保険と違い、生命保険の契約は一般的に長期間にわたります。予定利率の高い時期の契約が何十年も続き、その後予定利率が低い世の中になったとしても、解約したり契約転換しない限り、先に約束した予定利率は契約終了まで続きます(変動利率とうたっている保険契約は例外)。

現在の低金利時代、高い利率に基づいて割安な保険料を払ってもらっている契約は、どうでしょう、保険会社にとっては目の上のタンコブ的契約ですよね。一方契約者にとっては嬉しいですね。特に、55歳とか60歳など一定年齢から毎年年金として受け取るために保険料の一部を積み立てる個人年金保険や、亡くなったら必ず保険金を受け取れる終身保険、契約満了時に保険金額と同額を満期金として受け取る養老保険を契約していたらラッキーです。

このように、予定利率が高い時期に契約した貯蓄性のある保険が「お宝保険」と言われています。もちろんお宝保険だからといって、不要な契約を続ける必要はありません。貯蓄目的でないなら、あるいは他の方法で資産運用が可能であれば、お宝保険の契約を無理に続けず、解約したり払い済み保険に変えてもよいでしょう。

最後になりましたが、前回のメルマガでお知らせした個人年金保険を分類して解説いたします。

個人年金保険は大きく分けて、受け取る年金額が定額の保険と、運用によって年金額が変わる保険に分かれます。後者の変額個人年金は、退職金などまとまったお金を使って一括購入して運用してもらい、運用がうまくゆけば一括購入代金より多くの年金を、運用がうまくゆかなければ払ったお金より少ない年金を受け取る(最低保証されている場合もあり)商品です。解約返戻(へんれい)金も、運用実績で増減します。

保険のくくりですが実態は投資信託です。「個人年金保険」とついているから確定申告の際に個人年金保険料控除の対象になるだろうと誤解されやすいのですが、「変額」個人年金保険は個人年金保険料控除ではなく、生命保険料控除の対象です(保険料控除については2月のメールマガジン3-④で解説したとおりです)。個人年金保険料控除枠目当てに契約する場合は気をつけてください。

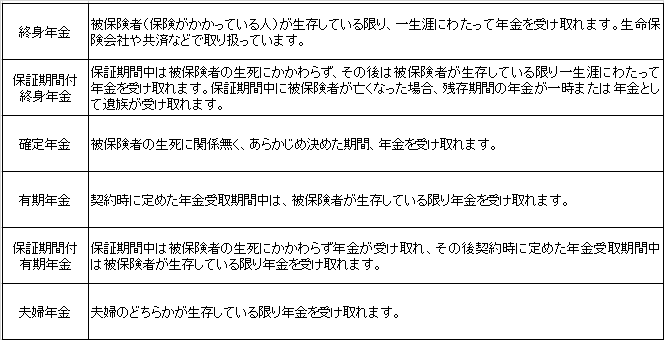

次の表は、定額の個人年金保険について、年金の受け取り方によって分類した表です。

なお年金をもらうまでに亡くなった場合には、保険会社に払い込んだ保険料相当額です。

既に契約している生命保険契約の予定利率は、前述のとおり、下げられることはありません。保険料が上がるということもありません。一部の保険商品の予定利率は早速下がりましたから、今後新たに契約する場合、今より保険料が上がるおそれは十分あります。

もしかしたら「保険料が上がるので今のうちに契約を」と勧誘されるかもしれません。特に、お子様の将来の教育費を準備する目的で終身保険や学資保険を契約する場合は要注意です。お子様が小さいうちは毎月これくらい払えるだろうと思って契約するのですが、成長に伴って交際範囲が広くなったり、おこづかいを増やさざるをえなかったり、携帯代や塾など思いがけない支出が増えます。保険料の払い込みが負担になり、解約を検討することになるかもしれません。

一般的に、保険料を払い終わる前に保険を解約すると、損をしてしまいます。中途解約するくらいなら、貯金箱にお金を貯めておいた方がマシだったね、というケースがほとんどです。契約を検討中であればよいのですが、そうでない場合、慌てて不要な契約に飛びつかないようにしましょう。

以上、予定を変更して金利と保険の関係について解説いたしました。

次回は混合診療、患者申出制度について解説する予定です。お楽しみに。