メルマガ2016.4.28

■PE共済会 メールマガジン【 第7号 】患者申出療養制度で医療費はどう変わる?

PE共済会事務局の藤原です。

熊本で起きた地震に伴い、日頃からもしもの時を意識することの重要性にあらためて気づかされました。皆さま「もしもの備え」はどうされていますか?

今回は災害に直接関する内容ではありませんが、今月施行された医療制度について触れます。ぜひ最後までお読みください。

ファイナンシャルプランナー 暮らしのお金の保健室の古川みほです。

九州で発生した大地震により被害に遭われた方には、心よりお見舞い申し上げます。

今回は、4月よりスタートした患者申出療養制度について解説させていただきます。

患者申出療養制度について説明する前に、国民健康保険(国保)や健康保険にかかわる3つのキーワードについておさらいします。

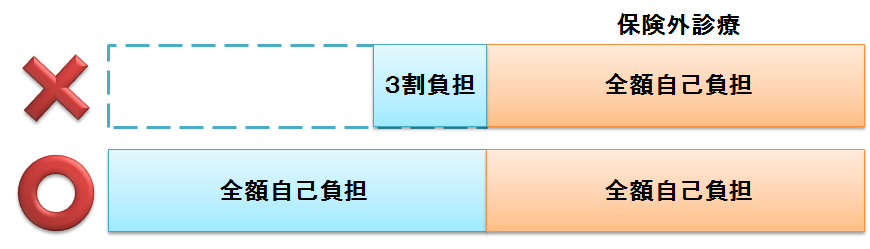

①混合診療

国が、国民のために必要にして効果ありと認めた治療法や治療薬は、国保や健康保険証を提示すれば保険診療として治療費の3割のみの負担で利用できます。

一方、鼻を高くするとか二重瞼にするなどの美容治療や、虫歯の詰め物の「イイヤツ」などは保険がきかない治療、保険外診療といいます。安全性や効果が十分に確認されていない治療法や治療薬も含まれ、治療費の全額を自己負担しなくてはいけません。

では、普通の虫歯治療と詰め物の「イイヤツ」を同時に行った場合はどうなるでしょうか。

現在日本では、虫歯の普通の治療は保険診療で費用は3割負担、詰め物は全額自費診療、とすることはできません。両方とも全額自費診療となるシステムになっています。

混合診療の禁止、と言っています。

実際には、保険適用の虫歯の治療が完結しているかとか、診療録への記録という歯科医サイドの手続きにより、混合診療とならないように虫歯の治療は保険診療として受けられるのが一般的です。

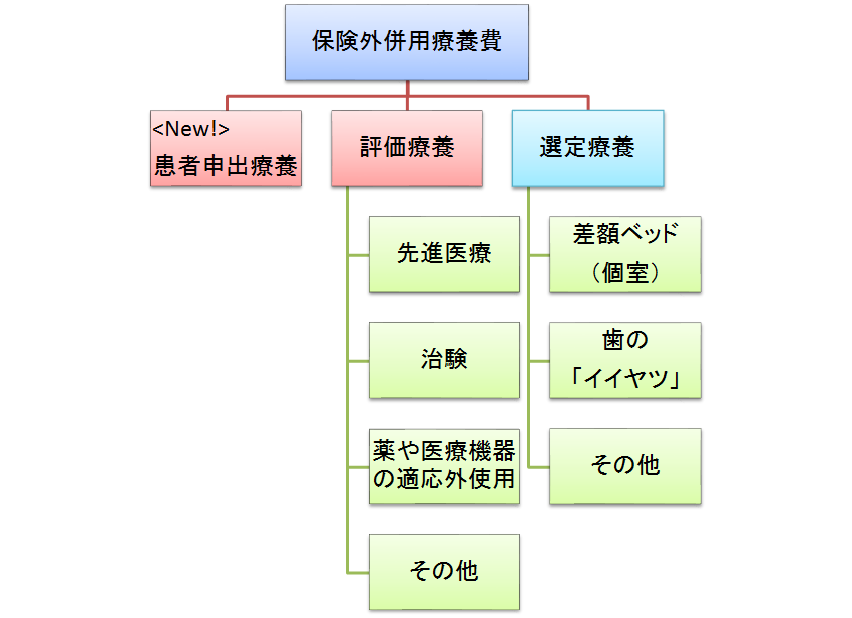

②保険外併用療養費

実際には、混合診療ができるケースもあります。評価療養といって、特定の病院で先進医療や治験にかかる診療を受けた場合、選定療養といって、特別室(いわゆる個室)を利用したり時間外診療を受けた場合については、保険診療分は3割負担、評価療養および選定療養部分のみ全額自己負担として治療を受けることが認められています。この場合、保険診療分の3割負担の残り7割部分が保険外併用療養費という扱いになります。

③先進医療

先進医療は、②保険外併用療養費で述べた「評価療養」の1つで、保険診療にしてよいかどうか検証判断中のポジションにある医療をいいます。

自己負担が350万円など高額な先進医療ばかりがクローズアップされていますが、全額自己負担3,000円くらいの先進医療もあります。実際、先進医療の実施件数トップ10の半分以上が10万円以下であり、高額な先進医療の多くはがんに対する治療です。もちろん、先進医療を受けたからといって治癒するとは限りません。

患者申出療養制度とは、保険外併用療養費制度の対象の1つとして、『未承認薬等を迅速に保険外併用療養として使用したいという困難な病気と闘う患者の思いに応えるため、患者からの申出を起点とする新たな仕組み(厚生労働省)』です。

言い換えるなら、患者が申し出ることによって保険診療と先進医療の混合診療ができる制度ということです。

例えば、

・治験、先進医療、患者申出療養のいずれも実施していない医療を実施してほしい場合

・先進医療で実施しているが、実施できる患者の基準に外れてしまった場合

・先進医療で実施しているが、自分の身近な保険医療機関で行われていない場合

・すでに実施されている患者申出療養が自分の身近な保険医療機関で行われていない場合 など (以上、厚生労働省ホームページより)に、「保険診療対象外の薬や治療法で治療を受けたいです」と患者自らが病院と相談しながら申請書を作り、厚生労働省保険局医療課に提出し、前例の有無によって2週間または6週間の審査期間を経て、対象となる治療が受けられるようになります。

さて、今までは国内での未承認薬や治療法を使った治療を受けるためには、遠くの大病院に行く必要がありましたが、患者申出療養制度により、身近な馴染みの病院でもそういった治療を受けられる可能性が高くなりました。一方、反対の声もあります。患者申出療養制度は評価療養と同様に、ゆくゆくは保険導入を目指すことになっていますが、保険の対象にしてもらうためにはたっぷりのお金と時間がかかります。

自由診療として全額自己負担してくれる患者様だけが使ってくれればいいや、という製薬会社等も出てくるでしょうし、もともと高い薬代や治療費の7割分を負担するなら国保や健康保険の保険料もガッツリ値上げしないといけなくなるかもしれません。2週間とか6週間の短い審査期間でOK出しちゃっていいんですか?という疑問の声も上がっています。

民間の医療保険は大きく2つに分類されます。

①病気などで入院した場合日額いくら、手術給付金いくら、と事前に給付金額を定めて契約するよくあるタイプです。

先進医療特約とか成人病特約などを付加できる商品が一般的です。多くの生命保険会社、損害保険会社、各種共済で取り扱っています。

②実際にかかった医療費を補償するタイプで、医療費用保険という名称の商品もこのグループに含まれます。①のような定額保障と実費補償を組み合わせている商品、実費補償に上限が設けられている商品、がんのみを対象とする商品などがありますが、商品数は限られており、一部の損害保険会社で取り扱っています。①のタイプよりも保険料は割高です。

現在のところ保険商品について主だった変化は見られませんが、今後、①のタイプでは先進医療特約、②のタイプでは実費補償部分の保険料アップが考えられるほか、患者申出療養制度を利用する場合の医療費負担特約とか、逆に患者申出療養制度を利用した場合は免責(保険の対象外)となる可能性もあります。

患者申出療養制度はスタートしたばかりですから、実際にどの程度のニーズがあるか保険会社にもデータがありません。

他社の状況をにらみながらジワジワ発売になるでしょうから、患者申出療養制度に対応した保険に入りたいと思われる方はいくつか出揃ってから比較することをおすすめします。

また、補償に上限額が設けられるなら、厚生労働省のホームページで患者申出療養制度を利用した人やかかった費用のデータを調べてから選択するという手もあります。

それまでに病気になったら困るよ、という方は、5~10年ごとに保険料がアップする定期型の医療保険、または保障も保険料支払期間も終身の医療保険にとりあえず加入しておくとか、加入や解約の手続きがゆるやかなPE共済会で様子をみておくのもよいですね。

次回はリスクマップについて解説する予定です。お楽しみに。