メルマガ2016.5.31

■PE共済会 メールマガジン【 第8号 】リスクマップを生活に取り入れてみよう!

PE共済会事務局の藤原です。今月のメルマガは「もしもの備え」を考えるときにとても参考になるお話です。

本文を参考にしながら是非一度試してみてください!

ファイナンシャルプランナー 暮らしのお金の保健室の古川みほです。気持ちの良い季節になりました。ついつい外に出かけたくなってしまいますね。みなさまはいかがお過ごしでしょうか?

さて、私もみなさまと同じフリーランスです。先が見えるような見えないような中で一定年齢までサラリーマンを続けるキャリアライフに別れを告げた1人です。みなさまも独立される際、私がそうであったように多かれ少なかれ不安はあったことと思います。ご家族がいらっしゃる方は特に、不安を解消するための手立てを講じた上で、チャレンジするメリットの方が大きいと判断され独立に至ったのではないでしょうか。

今回は、フリーランスITエンジニアのみなさまが日常生活を送る上で、発生しうる様々なリスクへの対策について解説させていただきます。

学校で英語を習った私たちは「リスク=危険」と自動的に翻訳します。誤りではないのですが、もう少し正確に言い表すなら「将来起こるかもしれないおそれ、不確実性」をリスクといいます。一歩先に大きな穴が空いていることがリスクではなく、大きな穴に落ちてケガをするかもしれないことがリスクです。株式投資をすることがリスクではなく、投資先の株価が大幅に下落した時に現金化せざるを得ない状況が起こるかもしれないことがリスクというわけです。

道具や社会のしくみがシンプルだった時代は、大雨が続いて作物の収穫ができなくなるかもしれないとか、得体のしれない生き物に噛みつかれて命を落とすかもしれないとか、リスクもシンプルだったはずです。

現代社会ではいろんなことが解明されたり改善された結果、リスクの種類も増えました。急な呼び出しに電車の事故で遅れたら信用を失うかもしれない、朝帰りを続けると健康を害したり車の事故を起こすかもしれない、現場の責任者であるため時間が読めず彼女との約束を反故にし続けた結果フラれるかもしれない、とか。

現代社会に生きる私たちは誰しも、リスクに囲まれて生活しています。会社の信用という傘を持たないフリーランスなら、仕事面でのリスクはサラリーマン以上です。

リスクは将来の不確実性ですから、いつ何がどのように、どれくらいの頻度でどのくらいのボリュームで起こるかを想定し対策を講じておけば、被害は最小限に抑えられます。

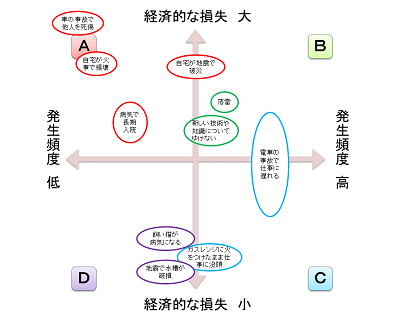

リスクを見える化し、対策を検討する時に役立つツールがリスクマップです。

作り方は簡単です。発生頻度の高低と経済的損失の大小で区分したリスクマップの4つのエリアに、想定されるリスクを書き込んでゆきます。不安を見える化するだけでも、気持ちの備え効果が期待されます。同時に、備えなくてもよいリスクを発見したり、どの順番で手をつけたらよいかも確認できます。

備えが必要なリスクについては、発生頻度が高いリスクから備えを検討します。専門的にはリスク・コントロールと言います。リスク・コントロールにはいろんな手法がありますが、ここではリスクマップのエリア別に方法を検討してみましょう。

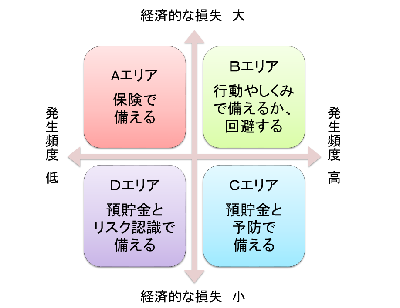

①Aエリア:保険で備える

発生頻度は低いけれど、起きたら経済的に損害が大きいAエリアのリスクは、保険で備えるのに適しています。物の損害や損害賠償は損害保険、自分や家族の生死に関わる損害には生命保険や共済を利用します。それぞれのリスクについて、いつどのように発生したらどれだけの損害が想定されるかを考え、必要十分なだけ契約します。養っている家族がいて、サラリーマンの時から生命保険の見直しをしていない方は、もしかしたら保障が不足しているかもしれません。是非見直ししてみてください。

②Bエリア:行動やしくみで備える

発生頻度が高く経済的なダメージも大きいBエリアのリスクは、保険で備えようとすると保険料もそれなりに高くなってしまいます。車の運転が下手(技術は高くてもモラルに問題がある場合も含む)で事故が多いと、車の保険料が上がってしまう論理です。

このエリアへの備えは、努力と根性と仕組みで備えたり、リスク回避も検討します。

車の事故が多いなら車を運転しないか人里離れたところに住む、病気がちなら早期発見に努める、物をよく壊すなら高い物を買わないとか、そういうレベルで備えるエリアです。

④Dエリア:生活費の中でまかなうか、「保険に入ったつもり貯金」で備える

発生頻度も経済的なダメージも小さいDエリアのリスクは、生活費や預貯金で備えます。短期間の入院のために備える医療保険や、火災保険に特約で付いている「偶然な事故による破損・汚損」など保険商品もありますが、発生頻度が低いので、保険料を払って備えるほどではないかもしれません。こんなことが起こりうるかもしれないと認識することが、一番の備えです。

そのほか、同業者と人的ネットワークを組んでリスク予知能力を高める「結合」、オフィスのパートナーと同じ飛行機に乗らない「分離」といったリスク・コントロール手法が適したケースもあると思います。良い方法が思い浮かばない場合は、リスク・コントロールの専門家である損害保険のプロ代理店に相談してもよいでしょう。

現金や預貯金の少ない方は、A、C、Dエリアの多くを保険で備えることになります。保険に入ったつもり貯金を増やし、貯蓄額に応じて保険を減らすよう心がけましょう。

現金や預貯金の多い方はAエリアを中心に保険を検討する一方で、現金や預貯金を減らさないための対策も必要です。人生、どこに落とし穴があるかわからないものです。将来のキャリアプランやライフプランを立て、リスク対策の分まで使い込んでしまわないように注意しましょう。

ところで、リスク対策として現在契約している保険を洗い出す際、保険がダブっていることに気づかれる方も多いようです。特に、クレジットカードに付帯されている傷害(ケガ)保険、火災保険の特約、自動車保険の特約、生命保険の特約、入院(医療)保険など、ケガで入通院した場合の保障は重複しがちです。車を複数所有している場合、弁護士費用特約がそれぞれに付いている契約も度々拝見します。こういった保障はダブって契約しても保険金をダブル、トリプルで受け取れません。損害保険は、欠けた部分を補う「実損てん補」が基本的な考え方だからです。どれを残すべきか迷ったら、信頼のおける保険代理店やファイナンシャルプランナーに相談するとよいでしょう。

なお、PE共済会にもリスクに備える様々なオプションがありますので、リスク・コントロールするまでのつなぎとして検討されてはいかがでしょうか。

最後に、作成したリスクマップは今現在想定されるリスクを洗い出したものにすぎません。将来ライフスタイルや家族構成が変化した際、リスクマップも見直しすることをおすすめします。

次回のテーマは、「 きちんと理解していますか?マイナンバー対策! 」と題してお贈りいたします。 次号も是非ご覧ください。