メルマガ2016.8.31

■PE共済会 メールマガジン【 第11号 】独身ITエンジニア、家を買えるのか?

PE共済会事務局の藤原です。前月の保険設計に引続き、今月もライフプランニングのお話です。現役のプロエンジニアの方に古川先生のプランニングを受けていただいた様子をレポートいたします。

ファイナンシャルプランナー 暮らしのお金の保健室の古川みほです。溶けています。暑いですね。暑さ寒さも彼岸までといいますから、あと1か月弱の辛抱ですね。 さて今回は、大阪市内にマイホームを購入したい読者のITエンジニアさんのライフプランニングをそのまま掲載させていただきます。ライフプランは十人十色ですが、読者のみなさまのご参考になるところがあれば幸甚です。

・現在PE‐BANKで活躍中のITエンジニアのA氏

(・・・・・・・・・以下「A氏」)

・PE共済会事務局 藤原

(・・・・・・・・・以下「女史」)

・ファイナンシャルプランナー 古川

(・・・・・・・・・以下「FP」)

女史:今日はよろしくお願いいたします。時間も限られているので、早速始めましょう。

FP:自どうしてマイホームを買おうと思ったんですか?

A氏:25歳でプロエンジニアとして独立しました。今は同世代の中でも収入は少なくないと思います。 借入金利の低い今のうちにマイホームを買った方がいいんじゃないかと周りにも勧められ、だんだんその気になっていったかんじです。

FP:収入のある今のうちに生涯住める場所を確保しておいて、将来ライフプランが変わったら住むなり貸すなり売るなりその時に考えればいいか、と?

A氏:まぁそんなかんじです。お金もあると使っちゃうんで。

FP:お金があると使っちゃうんですね。

A氏:投資とか興味はあるんですけどそこまで手が回らないというか。正直(お金を)使いすぎと思うことがよくあるんで、家を買うならそこも考えないといけないとは思っています。

FP:とは思っていても、日々の仕事や生活に追われてなかなか手がつけられないと。

A氏:ですね。

FP:では今回の目的は、 「①マイホームを購入しても貯蓄が底をつかないように、②無駄にお金を使わないためのプランを検討する」ということでいかがでしょう?

A氏:そうですね。そうしたいです。

FP:無駄に使うって、どんなかんじなんですか?

A氏:自炊はできない方ではないんですけど、ついコンビニにふらっと行ってなんか買ったり。わかんないんですけど、ちょこちょこお金を使っちゃうかんじで。

FP:で、気付くとお金たまってないなと。

A氏:そうです。

FP:収入は波があると思うんですけど、毎年大体いくらくらい、お金、たまってます?

A氏:(通帳をみながら)60万円弱ってとこですね。

女史:フリーランスなので社会保険料の負担がありますもんね。独身だと所得控除も少ないですから税金もその分多く納めるようになりますし。

A氏:会社員の時は気にしたことなかったですけど、そういうことなんですね。税金と合わせると、年間で200万円行かないくらいですね。小規模企業共済も毎月1万円掛けてるんで。

女史・FP:えら~い!

FP:では、現状、どこにいくらお金をつかっているか確認していきますね。ついでに、今後予想される支出についてもうかがっていきますね。

FP:奨学金の返済とかカードローンはありますか?

A氏:奨学金は全部返済し終わりました。カードローンとかはないです。

FP:そうすると、毎月の生活費は18万円くらいでしょうかね。

A氏:そんなかんじですね。半分くらいに抑えたいんですけど。

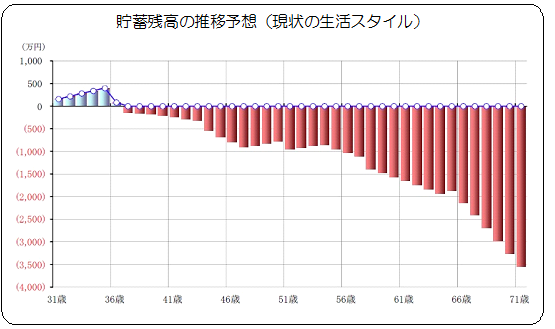

FP:現状の生活スタイルでいくと、貯蓄はこうなります。↓

うわ!(軽く絶叫)

うわ!(軽く絶叫)

A氏・女史:あ~、ムリですね。こんななっちゃうんだ(がっくり)。

FP:家買いたいんですよね?

A氏:う~ん、買いたいっすね。これじゃムリですよね。

FP:そうですね。あれもこれもはできなさそうですね。あれかこれか、にしてみませんか?

A氏:というと?

FP:コンビニでちょこちょこ買うか、家買うか、ってことです。

A氏:それだけで変わるんですか?

FP:さぁどうでしょう(笑)ところで、コンビニでの買い物に予算ってあります?

A氏:予算?特に決めてはいないですね。

FP:生活していく中で、自分の意志や希望にかかわらず絶対に払わないといけないものは?

A氏:税金とか家賃とか・・・

FP:ですよね。あと社会保険料。水道、電気、ガスなんかもそうですよね。水道光熱費って、どれくらいかかってます?

A氏:(通帳をみて)月にならすと1万円くらいですかね。もう少し多いかな。

FP:車はどうですか?所有したいですか?格安レンタカーとかじゃダメ?

A氏:せめて車は持っていたいです。仕事でも夜呼び出されることもあるし。

FP:でしたらそこ(車の支出)も変えられないですね。変えられるのは?

A氏:コンビニ(笑)。あとちょこちょこ飲みに行ったり。

FP:先ほど、生活費を本当は半分くらいに減らしたいんだけど、っておっしゃってましたよね。真意ですか?

A氏:そうですね。仕事で使うものなんかはわりと(お金の面でも)管理できてるんですけど。

FP:毎月でも年でもいいんですけど、食事、服、トイレットペーパーとかの雑貨、水道光熱費、クリーニング、交通費、交際費、通信費もろもろでいくらに抑えたいんでしょう?

A氏:服とかにはあまりお金を使わないので(考えてから)月8万円くらい・・・

FP:じゃあ10万円にしましょう。冠婚葬祭もあるでしょうし。

A氏:そこからお金を貯めるんですか?

FP:いえ、支出を10万円に抑える、ということです。10万円から水道光熱費1万円を除いた残り9万円程度が毎月使えるお金。ただ冠婚葬祭のために、毎月数千円は避けておいた方がいいですね。収入に波があるでしょうから、少ないときをこの予算内で乗り切れるかがカギになりますけど。

女史:予算内でやりくりしていく、ということですね。

A氏:余裕ではないですけどできると思います。実はあと20万円くらい手を付けないようにしているお金があるので、どうしてもっていうときにはそのお金でなんとかします。

FP:そうですか、良かったです。できればそのお金は減らしたくないんですよね。20万円を「ピンチ時ファンド」みたいにしておいて、そこから使った分、余裕のある月に戻しておいてはどうでしょう。

A氏:そうですね。10万円で余った分もそこに足していくようにします。

FP:男性の平均寿命は80歳ですから、そこまではお金が底をつかないようにしたいと思います。

ここまでで「それはムリ」という点はありますか?

A氏:いえ、特にないです。それでいいんじゃないかと思います。

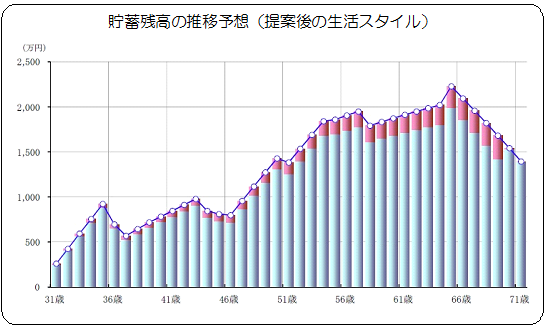

FP:では、提案後の残高グラフを見ていただきましょう。↓

A氏・女史:おぉっ!ほんとですか?

FP:点での貯蓄残高は99万円、プラスです。

一生涯保障のがん保険ですが、毎月1万円の掛け金は月10万円の生活費と比べてちょっと負担が大きいかもしれません。プランではがん保険を解約し、65歳までPE共済会に入ることとしました。65歳以降の保障はなくなりますが、65歳時点での貯蓄は2,229万円なので、ここから支出します。万一がんでお金を使った場合、80歳時点での貯蓄が底をつくおそれがあります。マンションを誰かに遺さなくてよいならリバースモーゲージ(持ち家を担保にして生活資金を借り入れるしくみ)を利用して家を担保に生活費を借りるという方法も検討できます。取り扱い金融機関等は今より増えているでしょうし、マンションの評価額が下がっても、がんの治療費として支出した分くらいにはなるでしょう。そもそもまだ30年以上先の話なので、プランを定期的に見直してゆきましょう。

毎月18万円のコンビニ三昧の生活から、予算を決めてやりくりする生活に変えるのは、言うほど簡単ではないと思います。まずは1か月でも2か月でも試してみて、できなさそうであればまたプランを検討しなおしましょう。いかがでしょうか?

A氏:そうします。こうなると、車もちょっとグレード下げるかな。

FP:実現可能性が見えると、いろいろ具体的になりますよね。

女史:この5%分の資産運用はどうしたらいいんでしょう?

A氏:私もそれを聞きたいと思ってました。

FP:よろしければ、毎年5%分の資産運用について、どういった金融商品がA氏様に合っているか、次回一緒に検討しませんか。

A氏:是非お願いします。

・・・終了後、ご参加いただいた両名にはじめての相談体験について感想をいただきました。

A氏:将来の予測を見ながら、現在、無意識に使っている余分なお金を見つけることができました。 余分な部分を少しずつ積み重ねて将来の貯蓄額がわかったため、計画通りに行くかはわかりませんが、三日坊主になりがちな私でもできそうな気がします。 相談できて良かったです。次は車のパンフレット持参で伺います!

女史:私もこのような体験は初めてなので、なるほど実際に視覚的に見えてくると急に現実味を帯びてきますね。具体的なものが見えてくると毎日の節約にもがぜんやる気が出てくるのではないでしょうか?私もやってみたくなりました。

【 PE共済会事務局からのお知らせ 】

今月もお楽しみいただけましたか?

PE共済会では、メールマガジンについてのご意見・ご要望をお待ちしています。

古川先生に家計診断・プランニングをお願いしてみたい!こんなテーマを取り上げて欲しい!などなどございましたら、PE共済会事務局へお寄せ下さい。