メルマガ2016.11.30

■PE共済会 メールマガジン【 第14号 】はじめての金融資産運用 応用編 「投資信託デビューへの5つのポイント」

こんにちは。PE共済会事務局の藤原です。いよいよ明日から最終月、早いものですね。

インフルエンザなどが流行りはじめているようです。手洗い・うがいの徹底など、予防をして今年を元気に乗り切りましょう!

さて、今月も金融資産運用の第二弾です。最後までご覧ください。

ファイナンシャルプランナー 暮らしのお金の保健室、古川みほです。首都圏では、大きな地震の後に初夏のような温かさ、そして観測史上初の積雪ともうワケがわかりません。みなさまいかがお過ごしでしょうか。

さて、先月の大きなニュースの1つが米国大統領選挙。選挙の直後、株価は大暴落、金の価格はハネ上がり、ググッと円高になり・・・というような情報に疎いんだよね、という方、結構多いんです。よほど関心を持ち、時間をかけて勉強しないと、経済のことって、なかなか・・・ですよね。

前回のメルマガでもお伝えしたとおり、1月から専業主婦も個人型確定拠出年金を始められるようになりました。個人型確定拠出年金は、複数の運用メニュー(商品)から自分で運用先を選ばなくてはなりません。預貯金タイプの商品もありますが、わざわざ手数料を払ってまで掛け金全部を確定拠出年金にする必要性は感じられません。

そこで今回は、確定拠出年金のメニューにもある投資信託について、初めに知っておきたい5つのポイントをQ&A形式で解説させていただきます。

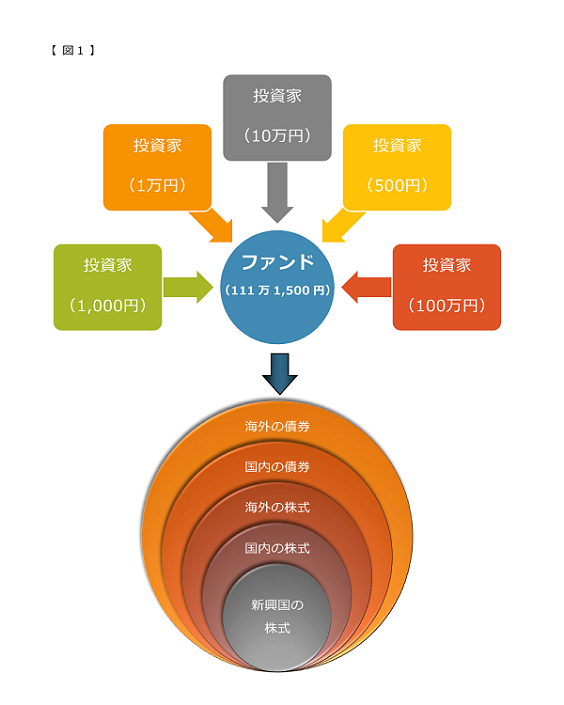

A1. 少額のお金を多くの人から集め(販売会社または委託会社の役割)、運用の方針や明細書(目論見書(もくろみしょ)といいます)を作って運用方針通りの投資先に集めたお金を投資するよう指示を出し(委託会社の役割)、信託銀行などの受託会社が運用し、利益が出たら投資家に分配する(販売会社または委託会社の役割)しくみの金融商品です。平たく言うと、ファンドマネージャーというプロが分散投資しながら運用してくれる金融商品です。

A2. 証券会社、銀行、保険会社、信用金庫などの金融機関の窓口のほか、インターネットや電話で手続きできます。もちろん各金融機関等の個人型確定拠出年金のメニューにも入っています。

A3. 手数料は3タイプあります。購入するときだけにかかる販売手数料または申込手数料、運用や管理にかかる信託報酬および監査報酬、商品によっては解約するときに信託財産留保額という手数料がかかります。販売会社を通さず委託会社が直接募集している場合には販売手数料はかかりません。ノーロードと表示されたりします。 一般的に手数料の金額は、アクティブ運用といってファンドマネージャーが「あれ買え、これ売れ」と積極的に収益を上げる方針の投資信託ほど高く、インデックスファンドに代表されるパッシブ運用といって売買が機械的にプログラムされた投資信託ほど安いです。

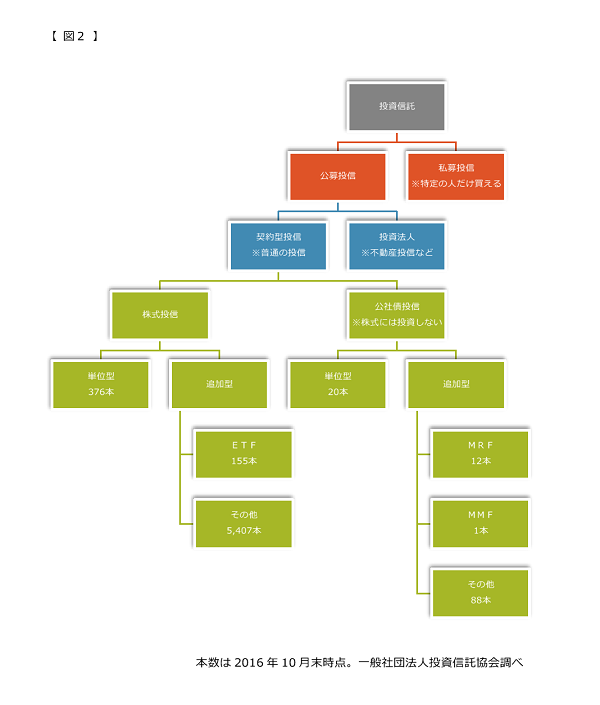

A4. 現在日本国内にある投資信託はおよそ10,900本、そのうち広く募集されているものでも6,100本くらいあります。

運用対象は主に、

・ 国内の株式

・ 国内の債券

・ 先進国の株式

・ 先進国や世界銀行など機関の債券

・ 新興国の株式

・ 新興国の債券

・ 国内の不動産

・ 海外の不動産

に分類できます。株式で運用する場合は投資先の株価により大きく利益/損失が発生しやすく、安定企業等(格付けが高い。AやBが多い)の債券(企業や公共機関が投資家にお金を借りたときの借用証書)に投資するタイプは借りたお金は基本的に返してくれるので株式よりも値動きが小さいため利益も損失も小さくなる特徴があります。また、先進国より新興国の方が、一般的に株式も債券も値動きが激しいです。

さらにこれらの中でも、特定の業種の会社の株式に投資するとか、未成長企業の将来に投資するとか、株価が下がったら逆に利益が上がるように設計されているものなど商品ごとに多くのバリエーションや投資方針があります。 全ての金融機関等が全ての投資信託を取り扱っているわけではありませんが、それでもたくさんの選択肢があり迷ってしまいます、というより途方に暮れてしまいます。

商品選択にあたってはいろいろな考え方がありますが、初めはいつでも売買できる追加型のインデックスファンドの国内株式型や国内債券型を毎月少額、積み立て方式で運用してみてはいかがでしょう。インデックスファンドは手数料が割安であるだけでなく、経済の動きに連動するよう設計されているので、ニュースで情報を入手しやすいというメリットもあります。

一方、バランス型といって国内の株式と国内の債券に50%ずつなど初めから複数の運用対象に一定割合配分する投資信託、ファンドオブファンズといって投資信託に投資する投資信託もあります。ファンドオブファンズはバッチリ分散投資できる一方、手数料がダブルでかかるというデメリットもあるのでよく検討してください。また、ファンドが小さい(お金を多く集められていない)投資信託も、初めはパスした方が無難です。

A5. 投資信託は長期運用が基本です。長期運用と長期放置は違います。長期間運用していれば上ぶれも下ぶれも振れ幅が小さくなってくるはず、という理論もありますが、ここ数十年来日本国内ではその理論の恩恵はあまり受けられていません。むしろ、長期間運用してれば利益がでる時もある、と考えましょう。まずは損しても痛くない金額で始め、目標額まで利益が出たら解約してリスタートしてみてはいかがでしょう。その後はどうするの?きっと今より運用について詳しくなっているはずですから、なんとかなります!

どうしても見当がつかない方は、モーニングスター社のホームページから「かんたんファンド検索→ポートフォリオを組んでみる→毎月積み立てる場合」で目星をつけてみるとよいと思います。もちろん検索結果は過去のデータに基づいた表示ですから、今後の損益は「アナタ次第」!。

いかがでしたでしょうか。前回のメルマガ、はじめての金融資産運用 基本編「3つの掟」をご覧になっていない方は是非合わせてお読みいただけると嬉しいです。

次回は、「改正個人情報保護法」をテーマにお贈りいたします。 お楽しみに。