メルマガ2017.3.31

■PE共済会 メールマガジン 【 第18号 】パパ・ママ必見!新しい奨学金の概要とフリーランスにやさしい国の教育ローン

こんにちは。PE共済会事務局の藤原です。

やっと確定申告も終わり、年度末でお忙しくされている方が多いのではないでしょうか?

さて、今月のメルマガは3ヶ月ぶりにファイナンシャルプランナー古川先生のコラムをお贈りいたします。

少々長いですが、分かりやすい解説となっています。ぜひ最後までご覧ください。

ファイナンシャルプランナー 暮らしのお金の保健室 古川みほです。春を楽しめない花粉症持ちです。辛いです。それでも昨年から飲み続けている「じゃばら」果汁のおかげで、ムズムズは少し楽になった気がします。

さて、世のサラリーマンにとって春は歓送迎会のシーズンです。フリーランスにはあまり縁のないイベントですが、お子さんがいらっしゃるパパ・ママにとっては愛する我が子が階段を1段上がる喜びの季節ですね。

お子さんの成長に喜ぶ一方、頭の片隅にふと浮かぶ不安、その1つが教育資金ではないでしょうか。

フリーランスは一般的にサラリーマンより収入に波があります。「ずっと公立でいいよねー」と親は思っていても、お子さんが私立学校を希望したり、早い段階で推薦入学が決まったり、スポーツや芸術で留学することになるかもしれません。その時に十分な入学一時金と、その後数年間の授業料および生活費が準備できていればよいのですが、何らかの事情で準備できていない場合は親子共々悩み傷つくことになってしまいます。

今回は、日本学生支援機構の奨学金と、フリーランスにもやさしい国の教育ローンについて解説いたします。

①貸与型奨学金

意欲と能力があるにも関わらず、経済的理由で進学を諦めることがないように、国が奨学金として支援する制度の1つが貸与型奨学金です。

借りた奨学金の金額に応じて、卒業後に決められた金額を決められた期間返還します。返還されたお金が新入生の奨学金へと循環するシステムです。

貸与型奨学金には、利息が付かない第一種奨学金と、利息(0.01~3%)が付く第二種奨学金および入学時特別増額貸与奨学金があります。無利息の第一種奨学金より第二種の方が学力基準や経済基準がゆるやかです。

ただし平成29年より、第一種奨学金を利用する低所得世帯の生徒の学力基準は実質的に撤廃されます。

よく誤解されるのですが、入学時特別割増貸与奨学金は後述する国の教育ローンを利用できなかった世帯の学生が対象で、入学後に振り込まれます。入学一時金の支払いには間に合いません。ご注意ください。

奨学金の申し込みは、高校3年の春(秋も開催する学校もある)に開催される説明会で申し込む予約採用、進学後に学校が開催する説明会で申し込む定期採用のほか、家計が急変したときなどに申し込める緊急採用や応急採用があります。

奨学金は、卒業後7か月目から返還が始まります。第二種および入学時特別増額貸与奨学金は利息を含めて返還します。

奨学金を申し込む時に利率固定方式または利率見直し方式(一定期間変更可能)を選び、奨学金の種類、貸与月額、月数、割増貸与の有無、利率方式によって返還月額および回数(期間)が計算されます。

貸与を予定している方は、日本学生支援機構のホームページでシミュレーションをしておきましょう。

なお平成29年度からは、所得連動返還方式という新しい返還方法がスタートします。

利息が付かない第一種奨学金の方が対象で、返還2年目からは所得に応じて返還月額が変わります。

最低返還月額は2,000円なので返還しやすいことは確かですが、その分期間が長くなります。そのため、毎月の奨学金から保証料が差し引かれる「機関保証」への加入が必須です。

ところで日本学生支援機構によると、平成28年3月に貸与が終了した奨学生(大学)の1人当たり平均貸与総額は、第一種236万円、第二種343万円です。

残念ながら、学生時代あるいは卒業後、これだけの借金を抱えて社会人になるという自覚を持つ学生ばかりではなく、安易な理由で卒業を待たずにドロップアウトしたり、就業しない人もいます。あるいは返還の責任の自覚を持ち最大限の努力をもってしても、就業を継続できず返還が滞ってしまう人もいます。

こうした場合のために、減額返還制度や返還期限猶予制度が設けられています。それでも返還を3か月延滞すると、個人信用情報機関に、経済的信用が低い延滞者として登録されてしまいます。

勉強を続けるため、責任感を身に着けるため、経済的自立のためにも奨学金は好ましい制度の1つであるでしょう。

しかし、家計がカツカツだから子どもに奨学金を借りてもらって一部を家計にまわして、などという親の無責任な利用はもちろんのこと、無計画に利用するのも考えもの、と思います。

②【新制度】給付型奨学金

※平成29年3月20日時点で法案が成立していないため、現時点での概要です。

「ニッポン一億総活躍プラン」「未来への投資を実現する経済対策」により、平成30年より給付型奨学金が実施される予定です。

大学、短期大学、高等専門学校(4年次)、専門学校に進学(進級)し、学寮基準を満たし、家計支持者(父母)が住民税非課税である人が対象です。

ですので、このメルマガを読んでくださっている方のほとんどは、家計基準において対象にはならないのではないかと思います。

給付月額は進学先により2~4万円で、1学年あたり2万人と対象者が制限されています。

なお、私立の大学、短期大学、高等専門学校(4年次)、専門学校に自宅外から通学する方と社会的養護を必要とする人については、平成29年度より先行実施されることになっています。給付日額は月額4万円です。

ライフプラン相談を行っていると、ごくたまに、お子さんや自分の教育資金を消費者金融から借りたフリーランスに出会います。

短期間で返済できる見込みならまだよいのですが、10年近く返済を続けていて、利息だけでもびっくりする金額になっていることがあります。

フリーランスの場合、銀行の教育ローンを借りにくいのは確かです。どんなに現在の年収が高くても、いつリストラに遭うかもわからない会社員の方が安定収入あり、と銀行は判断しがちだからです。

そこで検討したいのが国の教育ローンです。学生本人が借りる奨学金と異なり、教育ローンは親や親族が利用する借金です。

国が行っているため、金利も大変低く(平成29年3月20日現在1.81%。母子・父子家庭や所得122万円以内の方は1.41%。保証料は別)、返済が終わるまで金利が変わらない固定金利です。

利用限度額はお子さん1人につき350万円以内で、連帯保証人を立てられない場合は公益財団法人教育資金融資保証基金の保証を利用できます。お子さんが在学中は利息のみの返済もできます。

意外と知られていないことですが、国の教育ローンは入学金や授業料など学校に支払うお金だけでなく、受験にかかった費用(受験料、交通費等)、在学のために必要な家賃などの住居費用、教科書代、教材費、パソコン購入費、通学費、お子さんの国民年金保険料など今後1年間に必要となる費用として利用することができます。

申し込みは、受験前や合格前でもインターネットでOKです。合格発表のある1~3月は混雑し、納付期限までに間に合わないことも多々あります。キャンセルや進学先の変更も可能ですので、資金が必要となる3か月程度前までには申し込みましょう。

さて、国の教育ローンを利用するための条件で、ITフリーランスエンジニアにとって最大の難関となるかもしれない条件が所得の上限額です(下限はありません)。

国の事業ということもあり、図1のとおり上限額が設定されています。国の教育ローンを利用できない人は、所得が多いか、滞納や未納が多いとか法的債務整理をしたなど個人信用情報機関に悪い情報が掲載されているかどちらかでしょう。

| お子さんの人数 | 「世帯」の所得(年収)の上限額 |

|---|---|

| 1人 | 590万(790万)※ |

| 2人 | 680万(890万)※ |

| 3人 | 770万(990万) |

| 4人 | 870万(1,090万) |

| 5人 | 970万(1,190万) |

※お子さんが2人以内で次の要件のうち1つ以上該当する場合は770万(990万)まで上限額が緩和されます。

(1)営業(勤続)年数が3年未満

(2)居住年数が1年未満

(3)世帯のいずれかの方が自宅外通学(予定)者

(4)借入申込人またはその配偶者が単身赴任

(5)借入目的が海外留学資金

(6)借入申込書の所得(年収)に占める、他の借入金を含めた1年間の返済額の割(返済負担率)が30%超

(7)親族などに要介護(要支援)認定を受けている人がおり、その介護に関する費用を負担している

(8)大規模な災害により被災された方

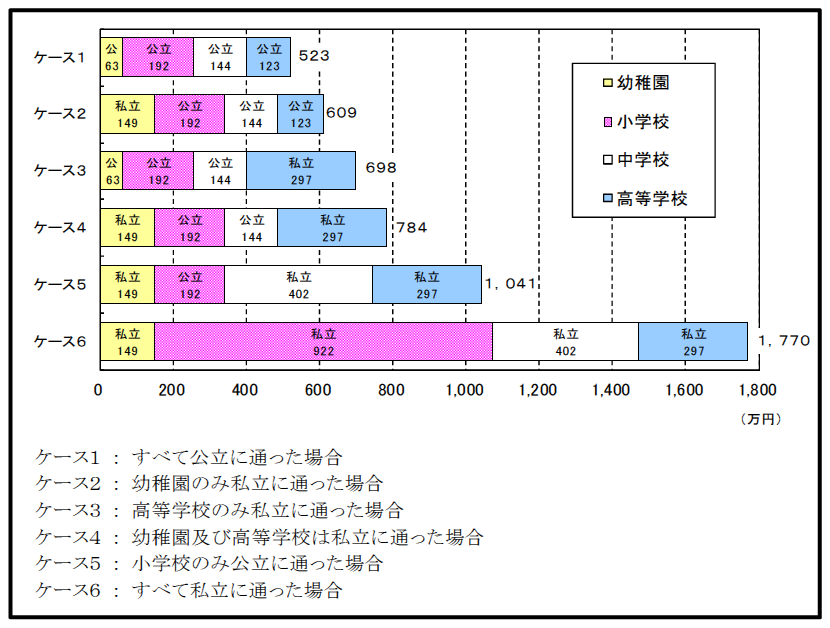

<ご参考>

幼稚園3歳から高等学校第3学年までの15年間の学習費総額

(注) 金額は,各学年の平成26年度の平均額の単純合計である

出典:文部科学省 平成26年度「子供の学習費調査」

いかがでしたでしょうか。奨学金も教育ローンもお子さんの進学を助ける制度です。ただし教育ローンは主に保護者の、奨学金はお子さんの経済的な負担となり、将来のライフプランにも影響することは間違いありません。お子さんがまだ小さい方は、児童手当を積み立てるなど、お金を貯めることを第一に資金プランを検討していただきたいと思います。

次回のメルマガもどうぞお楽しみに。

【 PE共済会事務局からのお知らせ 】

PE共済会では、本メールマガジンを執筆されているファイナンシャルプランナー「暮らしのお金の保健室」代表 古川みほ先生へのライフマネーについてのご相談・質問を募集しています。 ご希望の方はPE共済会事務局へお知らせ下さい。