メルマガ2017.9.29

■PE共済会 メールマガジン【 第20号 】

ご相談のきっかけ

今年結婚したばかり。独身の時とはお金の使い方が違う。

将来子どもが生まれた時には、もっとお金の使い方を変えないといけないと思う。

保険の見直しを含めたライフプランを考えたい。

ご相談者/PEエンジニアのAさん(西日本在住、30代)と奥様(派遣社員、20代)

こんにちは。PE共済会のFP相談サービスにお申し込みいただきありがとうございます。今回の相談はもちろん無料ですので、安心してどんどんご質問くださいね。

初めまして。ファイナンシャルプランナーの古川みほです。本日はスカイプでのご相談、ありがとうございます。どうぞよろしくお願いいたします。

こちらこそ、よろしくお願いいたします。

さっそくですが、ご結婚おめでとうございます。新婚ウキウキの時にお金のことを考えるなんて、エライです。お金の使い方とライフプランについてご不安があるとか?

今は子どもがいないし2人とも働いているので、あまり気にせずお金を使っています。それでも、独身の時は都市部に住んでいたので車は不要だったですが、今後必要になると思います。できるだけ早く子どもも欲しいので、学費のことも心配です。 親世代とは時代が違うので、お金のことを聞いても全く参考になりません。

同業者や仲間と話しても、お酒の席だとなかなかお金の話にはなりにくいですし。

フリーランスである自分と妻の、ライフプランについて相談したいと思って応募しました。

景気が良く金利が高い時代に子育てされた親御様世代とは、子育て面でもお金の面でも、常識がそもそも違いますもんね。一方で、お子さんが生まれると、独身から夫婦になった時とは全然お金のかけられる先が違ってくるのは世の常です。

まずはこれからこんなことをしたいな、こんなことにお金をかけたいな、というたたき台を作ってみましょうか。その上で、不足するようであればどんな対策方法があるかを一緒に話し合っていきましょう。

それではたたき台を作るために、いろいろうかがっていきますね。

過去の働き方と年金加入歴、貯蓄額、収入と支出について、今後必要となるイベントや耐久消費財買い替えについて、お子様の教育資金についての考え方などをうかがいました。

奥様の働き方についてはどのようにお考えですか?

今は派遣社員として働いています。専門の資格を持っていて、さらに関連する資格も取得したいようです。 でも妊娠したら体調面で仕事を辞めることになるでしょうし、 残業や休日出勤があり、休みが合わなかったりするので、子どもが生まれてからは時短勤務で資格を生かしてもらって。

「仕事を辞めてもらって」とは、奥様も同じお考えなんでしょうか?

いえ、私、できるだけフルタイムで働きたいです。子どもが生まれてから一時的には時短勤務になるとは思いますが、 せっかく社会保険に加入できているので、社会保険から抜けたくないです!

おっと。微妙に考えが同じでないようですね。試算はどちらでいきましょうか?

私が働くということで!

承知いたしました。奥様が社会保険に入ればお子様を扶養家族にできますね。

ちなみに老後資金を考える上で重要な年金ですけど、ニュースとか記事に出てくる年金額試算は会社員の夫と専業主婦の妻という設定が多いんです。いろんな働き方が増えてますから、参考にならない人も多いんですよ。

では試算してみますね。

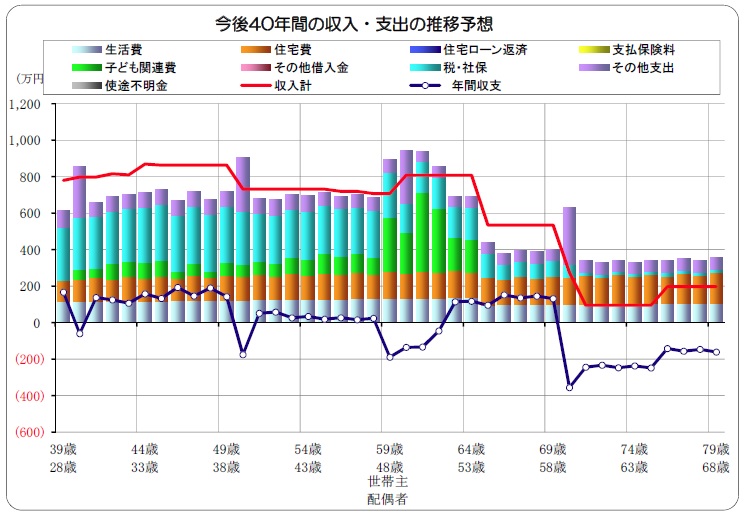

できました。今後の収入と貯蓄、貯蓄残高はこんなトレンドです。

ご主人様78歳のときに貯蓄が底をつきます。奥様はまだ67歳ですね。ご実家にお住まいになるとかプラスの相続があればよいのですが。

ちなみに平均寿命である奥様87歳時には2,200万円くらいマイナスですねぇ。

どうしたらよいでしょうか?

支出を減らす。

どういうふうに減らしましょう?今生活費はそんなに多くないですが?

無駄遣いを減らす。お菓子とか。今は予算を決めていないので、使うだけ使ってしまいます。

そうですか。あまり無理しない程度に、どれくらい減らせそう?

月マイナス5,000円くらい

他にはいかがでしょう?

こづかいを45歳以降半額に

他にはいかがでしょう?

今から10年くらいは大きい車、以降は軽自動車に。維持費も減ると思います。

他には?

2つあります。

1つは、子どもが大きくなったら部活などで忙しくなるだろうし、親と一緒に出掛ける機会も減ると思います。そもそも交通費もかかるので、帰省の回数も減ると思います。

もう1つは、経済的にどうしてもピンチなら、実家に住むこともできます。

いざとなったらね。

ではご提案いただいた内容を修正しましょう。

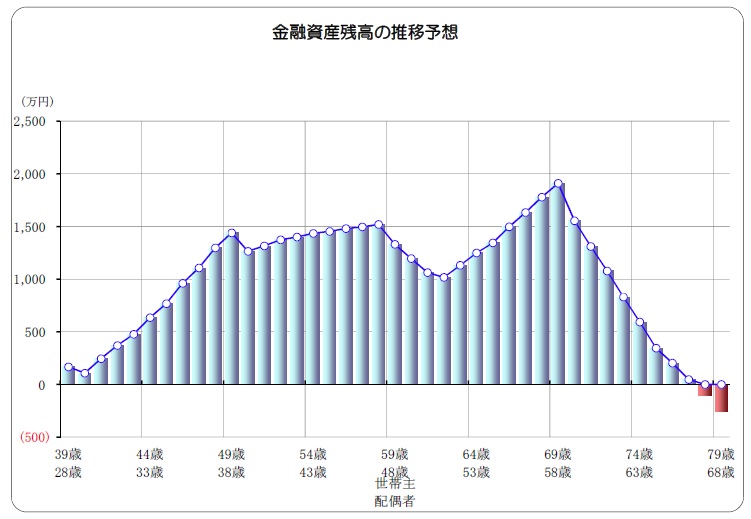

貯蓄残高はこうなりました。

ご主人様86歳、奥様75歳まで長生きしました。

ところで、ご主人様に万一のとき、奥様の働き方はいかがでしょう?

しっかり働きます。額面月25万円とか。

頼もしいですね。奥様が働かれることで、保険の掛け金(保険料)をしっかり減らせます。

お子さんがいらっしゃらない今、ご主人様がお亡くなりになっても遺族年金はもらえないんです。(一時金でほんのちょっともらえる程度)

PE共済会に入っていらっしゃるんでしたね。

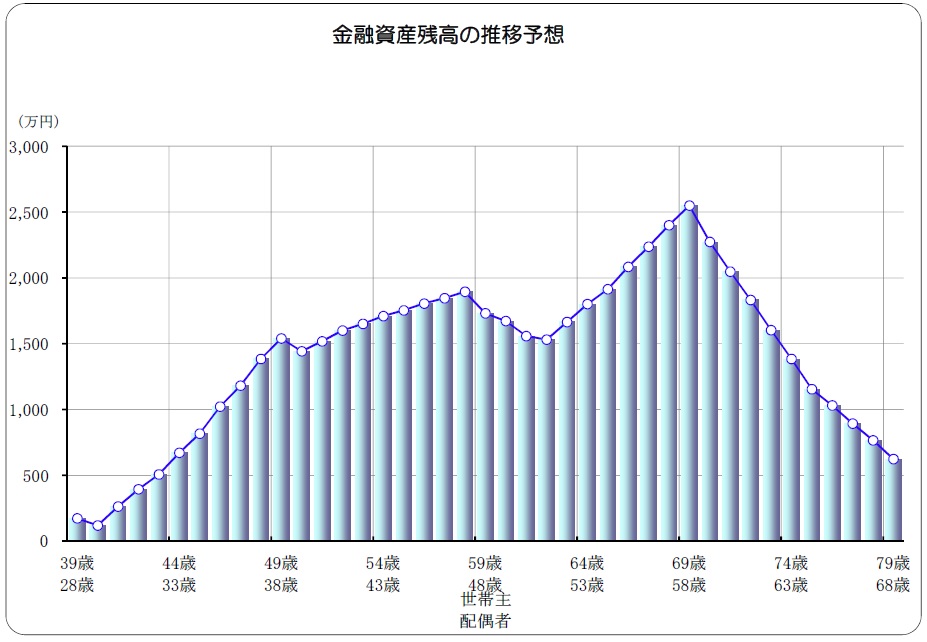

共済会が無いと奥様76歳まで、入っていると81歳までお金が底をつきません。折りにふれ見直しをしてくださいね。

学資保険は入った方がいいんでしょうか?

ご主人様の保障は十分です。金利にあたる予定利率が低い今、あえて保険で貯蓄する必要はありません。

生命保険料控除の枠をめいっぱい使う必要があれば検討してよいという程度です。

それに奥様もお金を貯める目的の保険(養老保険)に入っているので、お子さんが小さい時の保障はそれで賄えますね。

親御様世代の女性の多くは専業主婦でしたし、近くにご実家やご兄弟も住んでいたりするので、母親の死亡保障はほとんど不要でした。

でも、近くにご実家がない場合や、孫の面倒まで見ていられないという親御さんも実は増えているので、お子さんが小さいときにお母さんが事故や病気で子育てができないとイクメン君は大変なのです。

お子さんが小さい時のヘルパーさん代としても、奥様の養老保険はできればそのまま継続してください。

ところで、お子さんの保育料は収入に応じて変わります。お住まいの地域に合わせたちょっと多めの概算で試算しました。

中古マンションを買う場合はどうでしょう?

2,500万円くらいのマンションを買えたらいいのですが

ご希望の物件が2,500万円でしたら、諸費用分も含め、500万円の自己資金を貯めて欲しいです。ご主人様の年齢と働き方から、60歳までに住宅ローンを終わらせたいところです。

こちらも試算してみますね。

500万円の自己資金がたまるのが5年後なので、その時に買ったとして、諸費用が・・・、固定資産税と管理費等の年間経費が・・・、住宅ローンはフリーランスでも審査が通りやすい「フラット35」で20年返済として金利を2.00%とすると・・・

おや!お金がたまって仕方がないですね。

ほんとですか!買うとマイナスになるイメージだったんですけど

独身時のお金の使い方から家族のための使い方にシフトすることがポイントです。

家賃とローン返済のバランスも大きいかな。

今、ペット可物件なので家賃が高いんです。

なるほど、そうですね。

では今後5年間、毎年100万円を目標に貯めましょう。

5年かけて、マンションの規約でペット可となっている物件をゆっくり探しましょう。

それと、お金を貯めるためにいつも夫婦がケンカしていたら本末転倒なので、そこは注意してくださいね。

あの、県民共済をやめたらどうでしょう?それと、私の保険は続けた方がいいでしょうか?

ご主人様の県民共済は、家を買ったらやめてください。

奥様の保険は貯蓄が目的ですよね。払えるのであれば払って続けてもいいですが、医療特約は重複しているので、下のお子さんが生まれるまでは続けてもよいですし、今すぐ外してもよいと思います。

がんの保障がご心配であれば、がん保険だけを新たに加入してはいかがでしょう。

PE共済会の入院日額手当ては、奥様も180日までの保障がありますよ。

もちろん、頭金をためることを優先するなら、今ご自身で払っている分は解約してもよいと思います。お葬式代としての終身保険(保険金200万円)も保険金を半分にすることもできます。

家を買うまで「死なない」なら、死亡保障についてもPE共済会で600万円ついているので解約してもよいですし(笑)

いかがでしたでしょうか?何か他に聞いておきたいことはありませんか?

いえ、もう大丈夫です。ありがとうございました。お金の使い先の優先順位を決められましたし、マイホームを買うために何が必要かもわかり、相談してよかったです。

こちらこそ、ありがとうございました。

【追記】

住宅ローンはフリーランスでも審査が通りやすいフラット35という固定金利のローンで試算しました。

どうしても民間の金融機関で変動金利のローンを組みたい方は、長期にわたってメインバンクに毎月数万円の貯蓄をするなど銀行からの信頼をしっかり積み上げ、

過去3年は黒字申告をし、税金や社会保険料だけでなくクレジットカードや家賃などの滞納や未納をしないことが最低条件です。最終的には各銀行の審査です。

きちんと黒字申告している努力が報われるといいですね!!

後日談エピソード

今回ご相談いただいたA氏より、後日ご連絡をいただきました。

「あれから妻とも子供の教育の事や今後の生活についても話し合う機会が増えました。

いただいたプランを参考に今後の人生設計を行いたいと思います。

この度は良い機会を与えていただきありがとうございました。」

Aさん、奥さま末永くお幸せに♪

【IoT研究会】 2016年12月発足。IoTをキーワードに、関連する知識・技術の蓄積・共有を輪講方式で行っています。2017年は、IoTのThing側に注力し、BLEを中心としたデータ転送について知見を深めてきました。 2018年1月から新たなテーマにとり組むとのこと。さて、どんなテーマになることやら。 近々、新規メンバーの募集を行うそうですので、気になる方は、PE-BANK広報通信をチェックください。

答えは、こちらからご回答ください。

正解者の中から抽選で「amazonギフトカード」をプレゼント!!

※クイズの回答はメルマガ本文にございますリンクからのみ受付ております。

〒108-0074 東京都港区高輪2-15-8 グレイスビル泉岳寺前

フリーダイヤル:0120-994-824 / 一般回線:03-6386-3531

E-mail:kyousaikai@mcea.co.jp

URL :

https://pe-kyousai.jp/

*ご意見・お問い合わせはこちらまでお願いいたします。

【今月の風景】

9月です。連日の暑さもやっと終わりです。

今年の夏は、楽しめましたか?

見上げる空の様子は、真夏の感じとはちょっと違います。秋が近づいていることを感じます。

ちょっとセンチメンタルな冒頭になりましたが、やっぱり私は食欲の秋・・・ですね(*^^*)

今回からメルマガ再開です。皆さま最後までお楽しみください。

PE共済会 事務局 藤原