|

また、コロナ禍においては一般企業においてもリモートワーク、いわゆる在宅勤務という形態とるケースが増えてきています。国税庁での2021年1月この件に関して「在宅勤務に係る費用負担に関するFAQ」(以下FAQという)(最終更新日2021年5月31日)という想定問答集がだされ、これが間接的に決算書作成に影響してくるとされていますので、ポイントを整理しておきましょう。

ザックリと言ってしまうと「自宅兼事務所で自宅の通信費を全額必要経費で落としているとチェックされますよ」とか「自宅兼事務所で家賃を全額必要経費で落としているとチェックされますよ」といった内容となります。

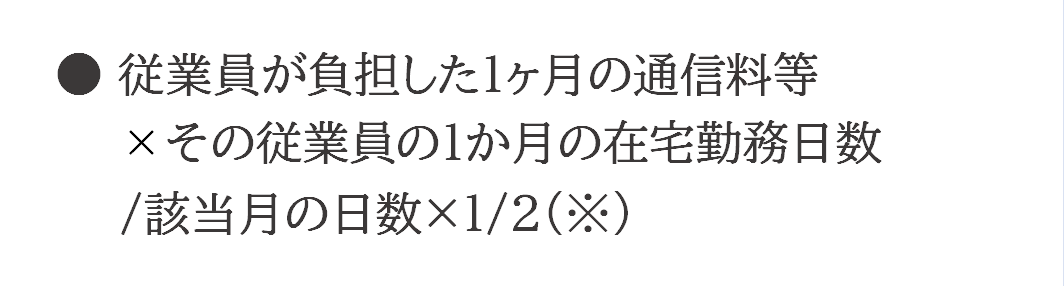

たとえば、同FAQでは、たとえば「通信費について、在宅勤務に要した部分を支給する場合、業務のために使用した部分はどのように計算すればよいのか?」という問に関してインターネット接続に係る通信料等を例にあげ、基本使用料やデータ通信料などについては、業務のために使用した部分を合理的に計算する必要があるとし、以下の算式を示しています。

|

|

|

|

|

といった具合です。

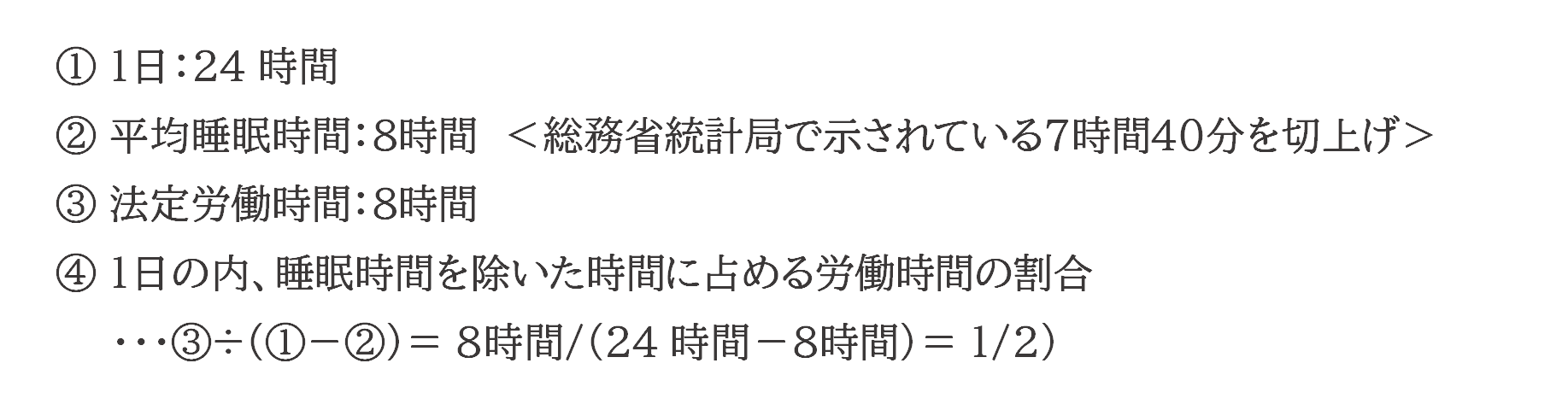

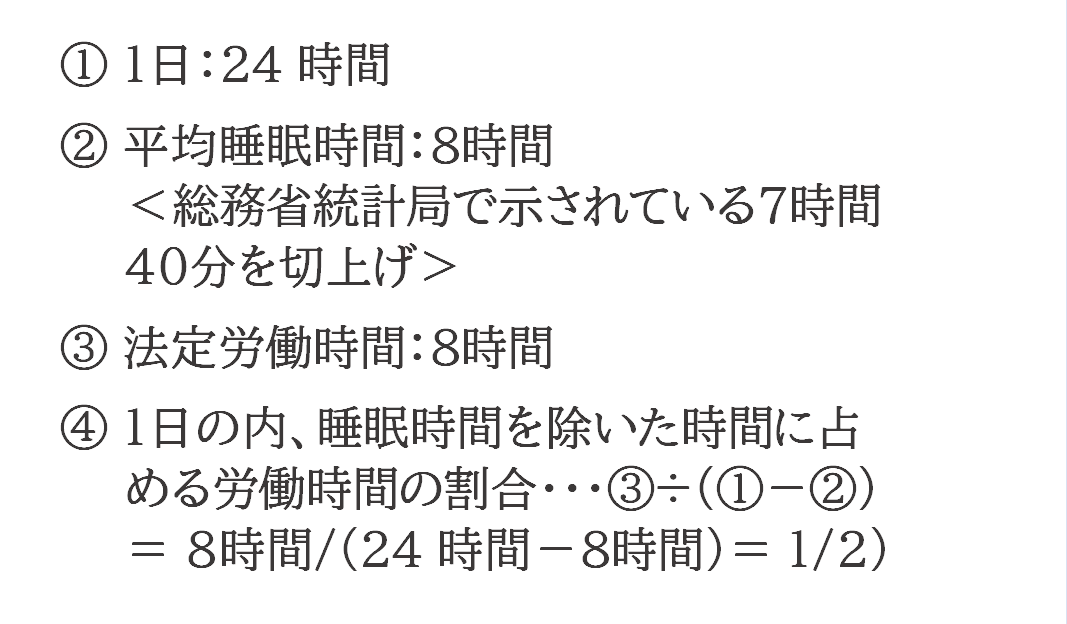

(※ 上記算式の「1/2」については、1日の内、睡眠時間を除いた時間の全てにおいて均等に基本使用料や通信料が生じていると仮定し、次のとおり根拠を明示

|

|

|

|

|

|

たとえば、9月に在宅勤務を20日間行い、1か月に基本使用料や通信料1万円を支出した場合の業務のために使用した部分の計算方法は

|

|

|

|

|

で算定されるので、このケースであれば支出した1万円のうち経費として妥当な金額は3,334円であるといった内容が説明されています。

もちろん、同FAQの主目的は「在宅勤務に係る費用負担に関するFAQ」なので、一般企業において在宅勤務費用負担を行った場合、どの程度までであれば給与課税しなくて差し支えないか?という視点で書かれていますが、このような視点を家事関連費といい、従来より決算書作成のポイントのひとつとしてあげられていました。

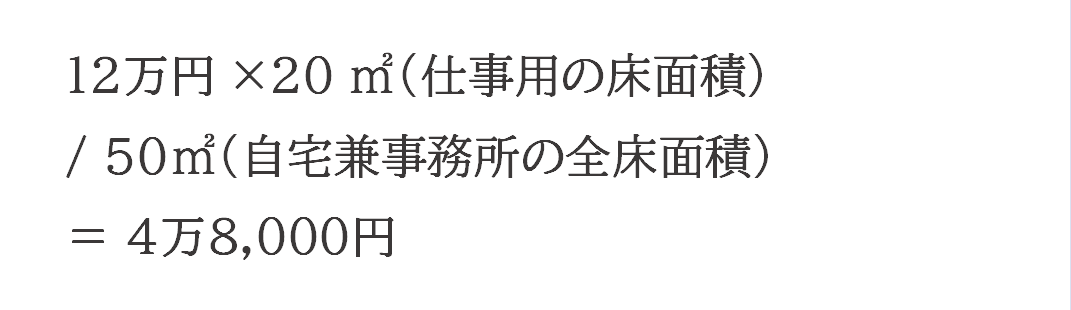

たとえば、床面積50㎡の自宅兼事務所の家賃12万円を支払っていた場合、仮にその自宅兼事務所の仕事用スペースが20㎡であったとしましょう。

そのような場合、経費に落とせるのは

|

|

|

|

|

と算定してください、といった内容です。

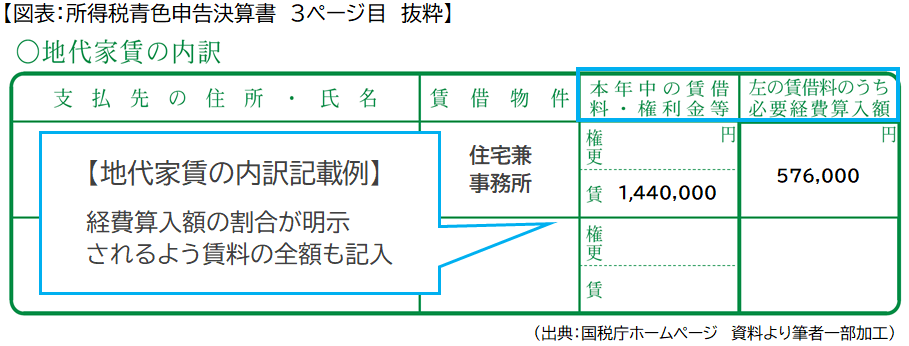

それが証拠に決算書の3ページ目の地代家賃の内訳を記載する欄があり、本年の賃借料・権利金等を記載する欄と左の賃借料のうち必要経費算入額を記載する欄が別に設けられています。

|

|

|

|

これは自宅兼事務所の家賃が適正に必要経費処理がなされているのかを見るためのものと考えます。コロナ渦においては今後これが自宅兼事務所の通信費や水道光熱費まで影響してくるのではないか、と考えておくべきです。

<この章の参考リンク>

●在宅勤務に係る費用負担等に関するFAQ (出典:国税庁)

https://www.nta.go.jp/publication/pamph/pdf/0020012-080.pdf

|

|