|

|

|

| < 事務局記事 >30周年に関する活動と制度拡充等のお知らせ |

| PE共済会は今年で設立30周年を迎えます。記念の年を迎えて、プロエンジニア専門共済会の新たなステージに向けた取り組みとして、事務局からの大切なお知らせです。 |

|

|

|

| | |

|

|

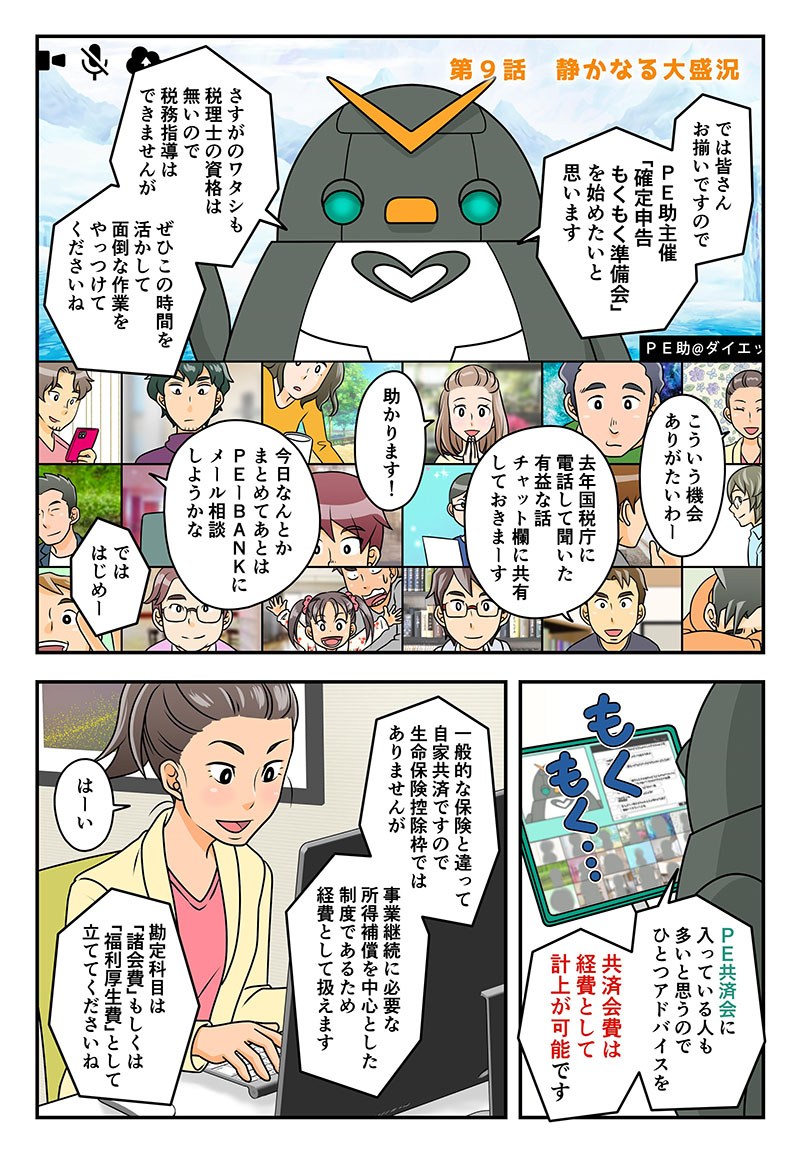

| < 共済まんが >「がんばれ! PE(ぺー)助 」 |

| フリーランスにとって2月は頭の痛い季節。そんな悩みを解決すべく、今回もPE助が乗り出します。(まんが 百万 友輝) |

|

|

|

| | |

|

|

新型コロナ感染者のニュースが連日報道されていますが、みなさん体調など崩されていませんか?事務局への問い合わせも徐々に増えてきています。PE共済会の「新型コロナ特別給付金」は罹患者だけでなく濃厚接触者へも対応しています。家庭内感染も心配な状況になっていますので、まだ加入されていない方はぜひご検討ください。

|

|

さて、いよいよ確定申告シーズンに入りました。みなさん作業は進んでいますでしょうか。

今月も確定申告シリーズ2回目の「申告書編」です。フリーランスの申告に携わられている税理士の田中卓也先生に作成の基礎から今年の注意点まで分かりやすく解説いただきます。後半では久々の事務局発信記事もあります。今月もぜひ最後までお楽しみください。

|

|

| PE共済会 事務局 藤原 |

|

| 【2021年分 確定申告シリーズ②】 |

2022年3月期コロナ禍時代の確定申告 申告書作成上の注意点

田中卓也税理士事務所 |

|

|

プロエンジニアの皆さんがこのメルマガを読まれる頃には2021年(令和3年)分、つまり2022年3月期(令和4年3月期)の確定申告書の受付がスタートしているころではないかと思います。前回のメルマガでは青色申告決算書(以下、決算書という)を作成する上での注意点を解説しましたが、今回はその決算書ができあがっていることを前提に申告書作成上の流れと注意点をとりまとめていきたいと思います。

なお、前回のメルマガでは、青色申告特別控除65万円の適用を受けるためには、

|

|

|

|

|

が必要である旨の説明をしました。

したがって、青色申告特別控除65万円の適用を受けるためにも電子申告、いわゆるe-Taxで申告することをおすすめいたします。

|

|

|

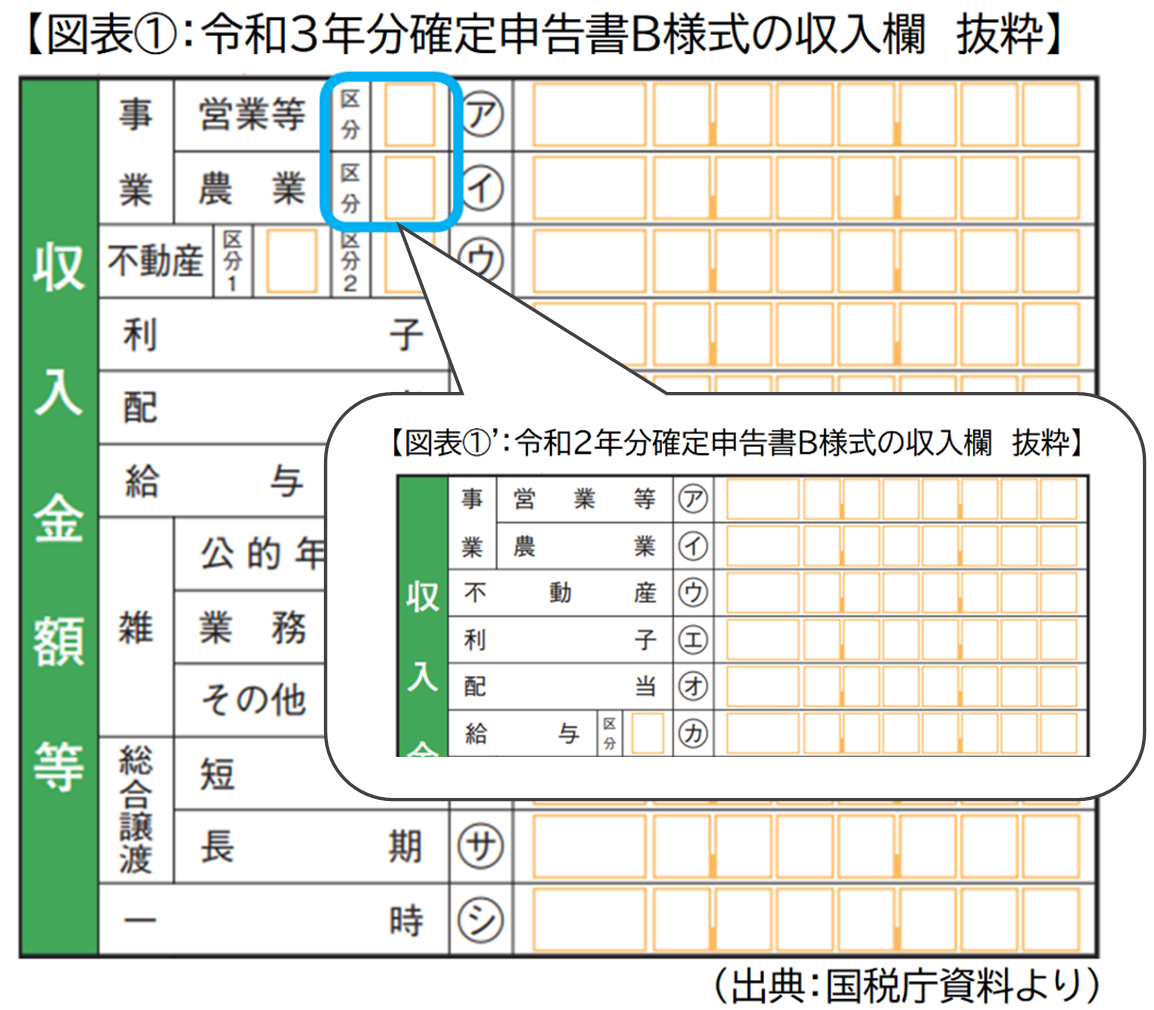

| 令和3年分の確定申告の様式の注意点 区分欄が追加されました |

|

|

| まず、個人事業主の場合、所得税及び復興特別所得税の確定申告書の様式はB様式を使用します。(確定申告書のA様式では個人事業主は申告できませんので、ここでの説明は割愛します。) |

|

|

|

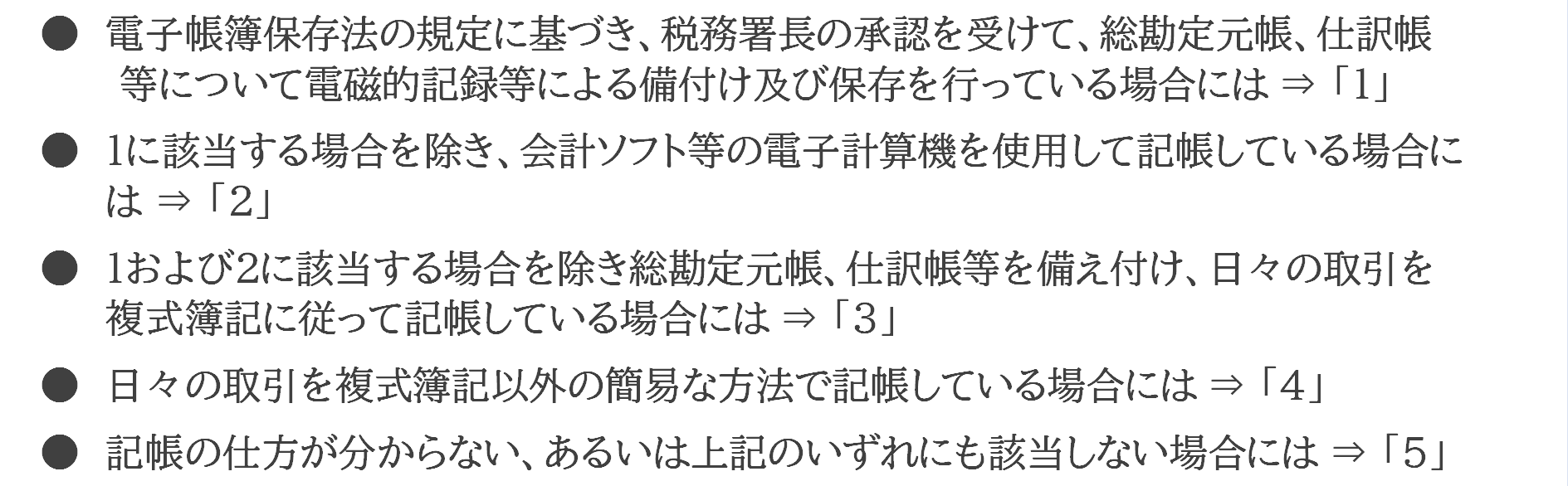

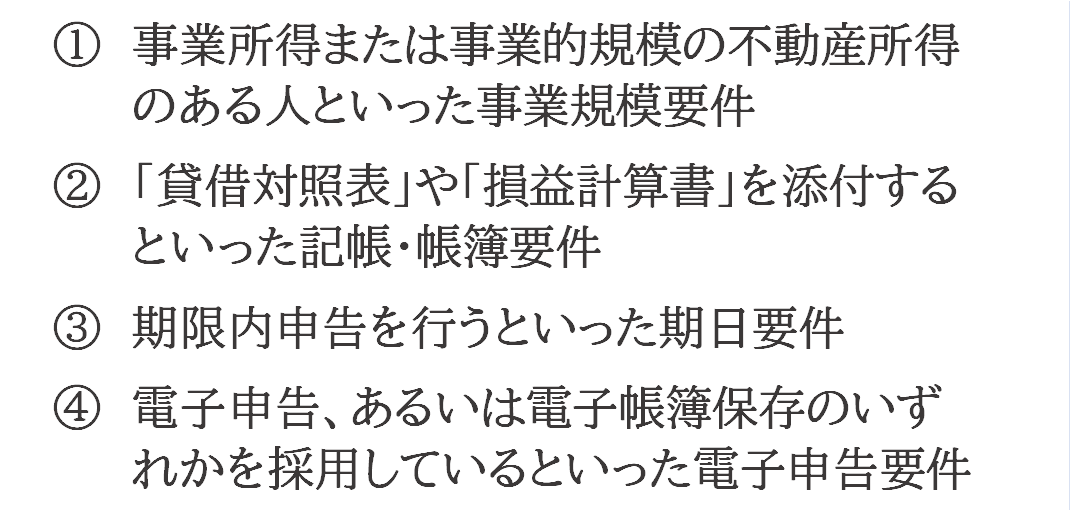

| 図表①をみると個人事業主が関連してくる事業所得の㋐と㋑の欄に区分欄が追加されていることがわかるのではないでしょうか。この㋐と㋑の区分欄には次の基準に基づいて、以下の数字を記載することになっているのが令和2年分の確定申告との大きな相違です。 |

|

|

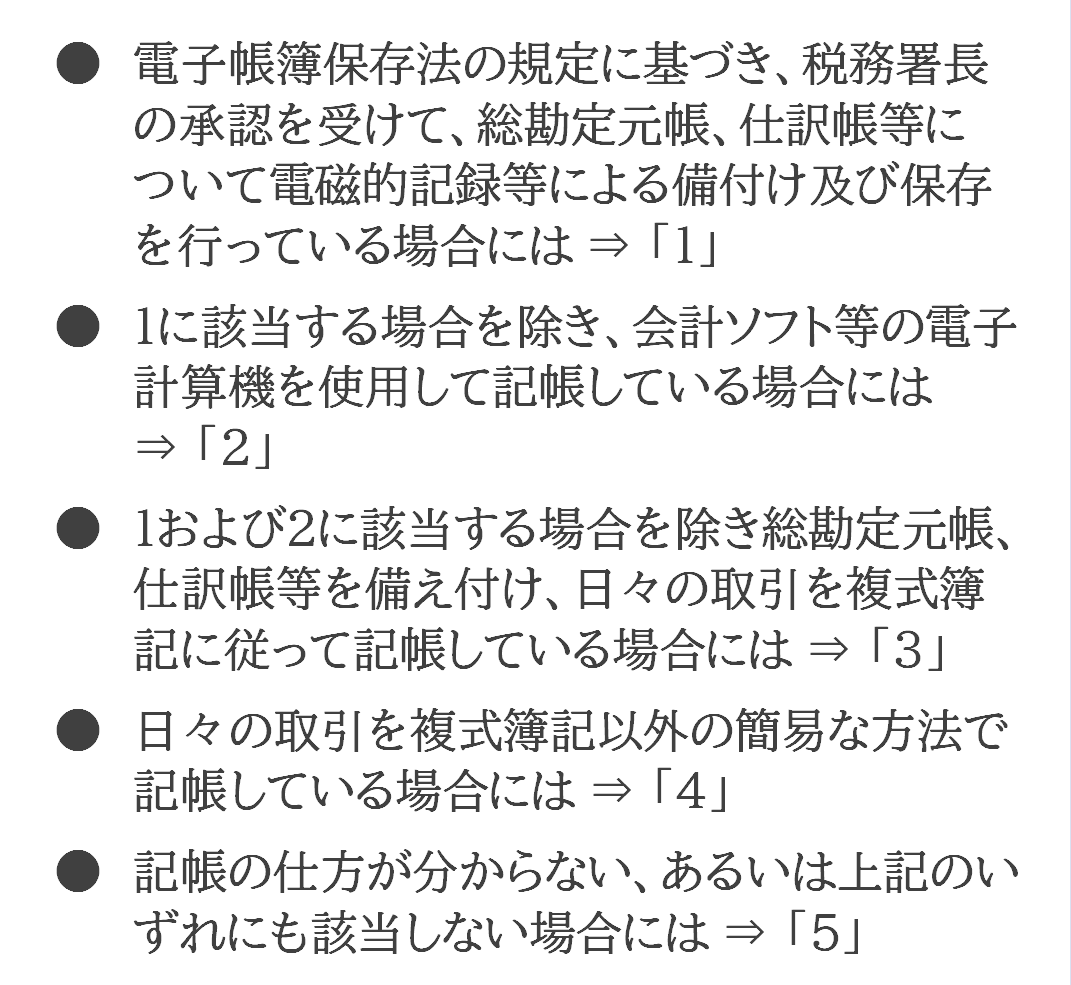

図表①をみると個人事業主が関連してくる事業所得の㋐と㋑の欄に区分欄が追加されていることがわかるのではないでしょうか。この㋐と㋑の区分欄には次の基準に基づいて、以下の数字を記載することになっているのが令和2年分の確定申告との大きな相違です。 |

|

| 収入金額等の事業の営業等の㋐の欄に収入金額、そして、所得金額等の事業の営業等の①の欄に所得金額を転記します。 |

|

このとき、収入金額には一時支援金や月次支援金といった給付金を含め、所得金額は青色申告特別控除後の金額を記載します。

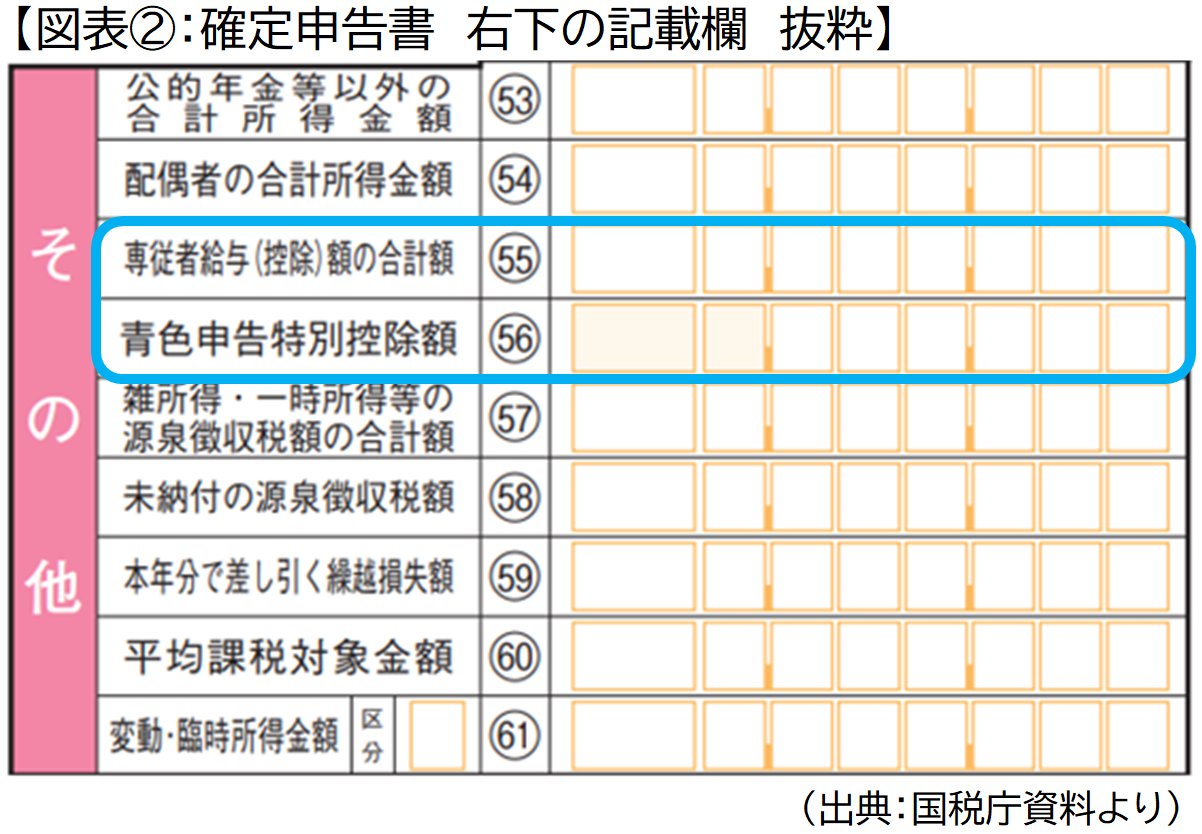

なお、このときに専従者給与(控除)額を支給していればその合計額を申告書第1表の右下の55欄に、青色申告特別控除額を56欄に同時に記入しましょう(図表②参照)。

|

|

|

|

このとき、収入金額には一時支援金や月次支援金といった給付金を含め、所得金額は青色申告特別控除後の金額を記載します。

なお、このときに専従者給与(控除)額を支給していればその合計額を申告書第1表の右下の55欄に、青色申告特別控除額を56欄に同時に記入しましょう(図表②参照)。

|

|

|

| | |

|

|

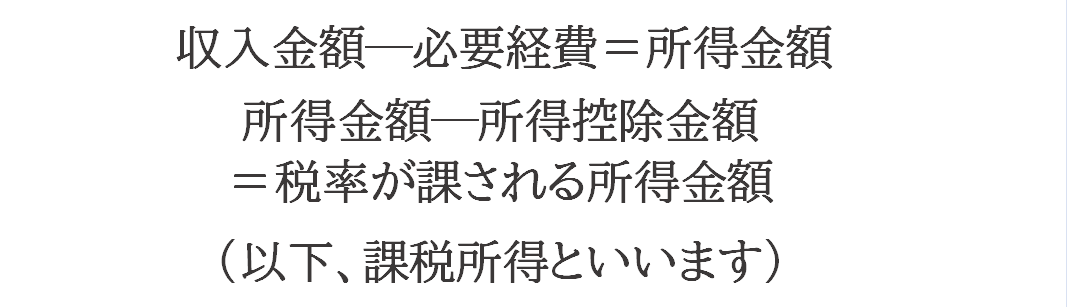

次に、所得から差し引かれる金額(以下、所得控除金額といいます)を記載する上での注意事項ですが、こちらでは適用できる所得控除を漏れなく記載していくことが最大のポイントです。たとえば、単身者より専業主婦(主夫)がいる家庭のほうが、あるいは小学生、中学生がいる家庭より高校生、大学生がいる家庭のほうが税負担の軽減がされるべき、と税法では考えられているので、前者では配偶者控除や配偶者特別控除が、後者では扶養控除という制度がありますが、所得税法では

|

|

|

|

|

という算式で税額控除前の所得税額が算定されるので、所得控除金額が多ければ多いほど負担する税額が少なくなるのです。したがって、「適用できる所得控除を漏れなく記載する」ことがなによりのポイントになります。

では、申告書の記載順に所得控除金額の注意点をみていきましょう。

|

|

<この章の参考リンク>

・所得金額から差し引かれる金額(所得控除) (国税庁)

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/a/01/1_04.htm

|

|

|

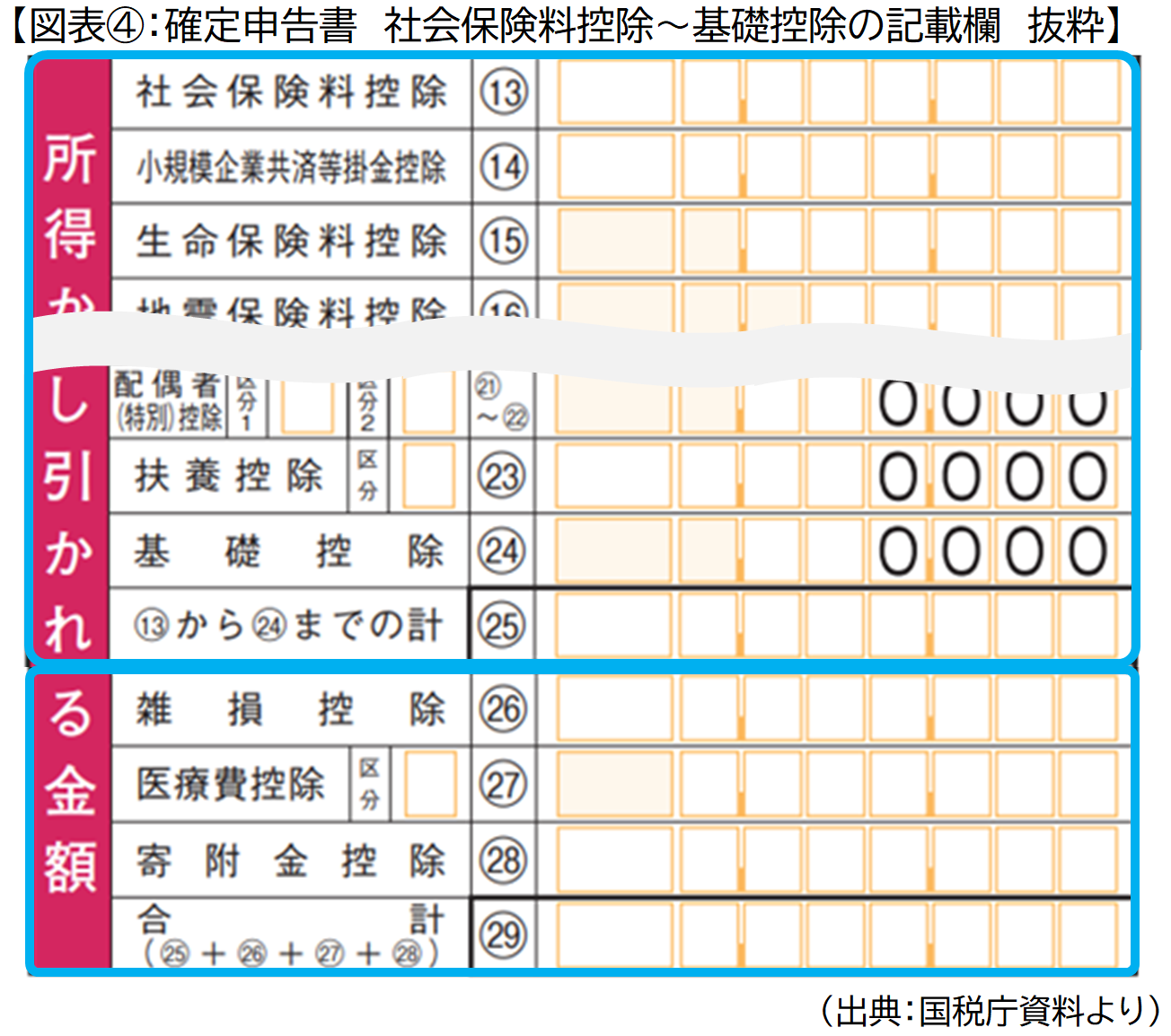

| 社会保険料控除~基礎控除の記載漏れはココに注意しよう |

|

|

|

まず、社会保険料控除は健康保険、厚生年金保険、国民健康保険、国民年金等を支払った場合で、納税者本人はもちろんのことその方と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合においても控除の対象となります。特に、年の中途から独立した方にとっては源泉徴収票に記載されている以外に、退職日以降年末までに支払った社会保険料がある方が多いのではないでしょうか。

|

|

|

小規模企業共済掛金控除とはその名のとおり小規模企業共済等掛金を支払っている方や確定拠出年金法に規定する企業型年金加入者掛金または個人型年金加入者掛金を支払っている方が受けられる所得控除です。こちらもその支払った金額全額について、所得控除が受けられるので記載漏れには注意しましょう。

|

|

|

生命保険料控除や地震保険料控除については加入している方には10月から11月にかけて保険料控除証明書が送られてきていますので、その保険料の控除証明書の記載内容を生命保険料控除の算式、あるいは地震保険料控除の算式にあてはめて記入することになります。ただし、地震保険料控除についてはひとつの契約等に基づいて地震保険料および旧長期損害保険料の両方を支払っている場合には、地震保険料または旧長期損害保険料のいずれかを選択しなければならないので注意してください。

|

|

|

寡婦控除、ひとり親控除、勤労学生控除はいずれも納税者自身が寡婦に該当するか、ひとり親に該当するか、勤労学生に該当するか、といったことが基準となりますので、要件に該当する方はきちんと記入してください。

|

|

障害者控除は納税者本人のみならず、同一生計配偶者または扶養親族が所得税法上の障害者に当てはまる場合に適用されます。扶養控除の適用がない16歳未満の扶養親族を有する場合においても適用されますし、配偶者控除や扶養控除と重複適用もできます。一方、

「同居している親が要介護認定を受けている」という場合であっても、こちらは介護保険法上の基準なのでただちに障害者控除の要件は満たしません。お住まいの市区町村長に連絡し、障害者認定を受けた上で確定申告を行ってください。

|

|

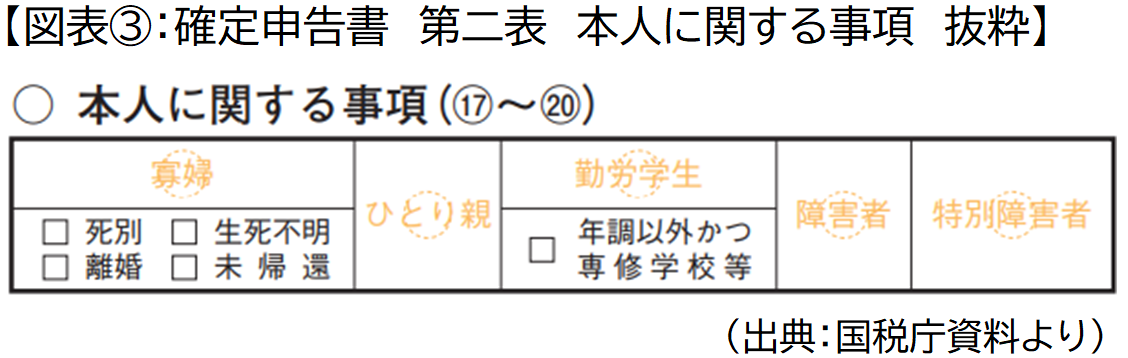

| なお、納税者本人がこれらの所得控除に関連する場合には、必ず確定申告書第二表の本人に関する事項に○印を伏すなど、適宜、ご対応ください(図表③参照)。 |

|

|

| なお、納税者本人がこれらの所得控除に関連する場合には、必ず確定申告書第二表の本人に関する事項に○印を伏すなど、適宜、ご対応ください(図表③参照)。 |

|

|

|

|

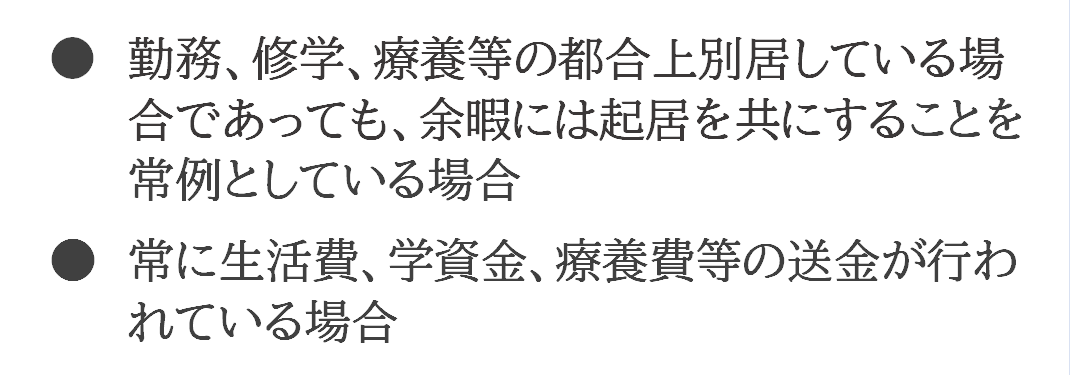

配偶者控除、扶養控除の重要な要件として「合計所得金額が48万円以下」で「同一生計」とされています。「合計所得金額が48万円以下」とはパートやアルバイトでいうと年収103万円以下の場合を指します。また、「同一生計」とは税法独特の言い回しですが、同居している場合のみならず、例えば

|

|

|

|

|

| には、必ずしも同居していなくても「同一生計」とみなされます。扶養親族というと一般的に「子ども」を連想する場合を考えがちですが、この要件を満たせば「親」であっても扶養親族に該当するケースも多いと考えられます。 |

|

配偶者特別控除は、配偶者のパートやアルバイトの年収が103万円を超えても201万6,000円未満であれば、所得控除が受けられる制度です。確定申告の提出時期には配偶者の年収も確定しているでしょうから必ず源泉徴収票等において配偶者の年収を確認した上で配偶者控除や配偶者特別控除の適否を確認してください。,

ただし、配偶者控除も配偶者特別控除納税者本人の合計所得金額が1,000万円を超えると適用できませんので、ご注意ください。

|

|

基礎控除は納税者本人の合計所得金額が2,400万円以下であれば48万円の控除が受けられますが、2,400万円を超えると徐々に逓減し、2,500万円を超えると適用がなくなります。

「合計所得金額が2,500万円超なんて・・・」と思われる方がいらっしゃるかもしれませんが、たとえば、譲渡所得については特別控除前の金額が基準となるので、「マイホームを売却した」というようなケースでは、スポット的に基礎控除の適用がなくなる年分が出てくる方もいるでしょう。

|

|

|

|

なお、社会保険料控除から基礎控除までは給与所得者が、年末調整で適用を受けられる所得控除なので、比較的なじみがあるものですが、さらに下に設けられている雑損控除から寄附金控除までは、確定申告においてのみ適用が可能となる項目ですので、会社員の方でも該当する内容があれば確定申告を行う必要があります。 |

|

|

雑損控除とは生活に必要な資産が災害・盗難・横領によって損失を受けた場合に差し引ける所得控除のことです。一般的には震災、風水害、冷害、雪害、落雷など自然現象の異変による災害や火災、火薬類の爆発など人為による異常な災害により自宅が被害を受けた、というような場合に適用されます。計算式がやや複雑なので確定申告の手引き等を参考に所得控除額を算出してください。なお、損失額が大きくてその年の所得金額から控除しきれない場合には、翌年以後3年間各年の所得金額から控除することができるので節税効果が高い所得控除項目です。

|

|

|

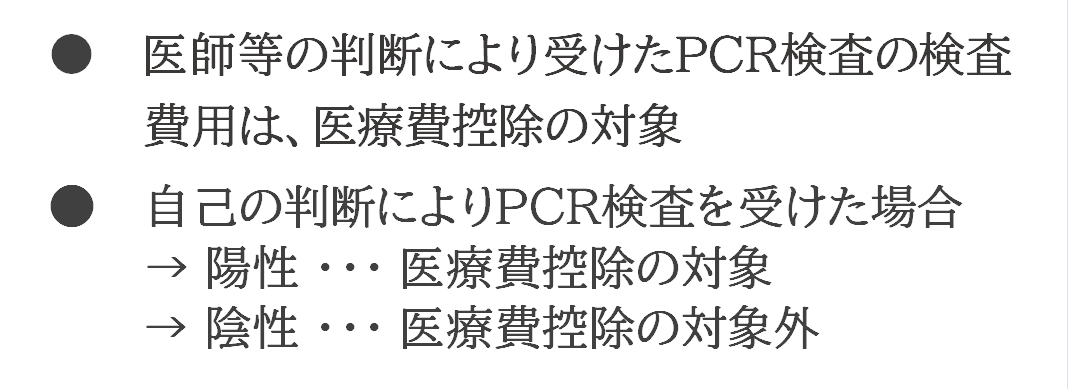

医療費控除は通常の医療費控除とセルフメディケーション医療費控除のいずれかを選択することとなっています。セルフメディケーション税制による医療費控除の特例を選択する場合は、「区分」に「1」を記入するのが申告書作成上の留意すべきポイントなので注意してください。また、コロナ禍時代の医療費控除としてPCR検査を受けた場合の取扱いですが、

|

|

|

|

|

|

といった基準で判別します。ただし、納税者本人または納税者と生計を一にする配偶者やその他の親族のために医療費を支払った場合に対象になるのが医療費控除なので、たとえ医師等の判断により受けたPCR検査の検査費用であっても「無料」であるものは医療費控除の対象とすることはできません。

|

|

寄附金控除でもっとも納税者になじみがあるものはふるさと納税でしょう。

ここではふるさと納税を行った場合の確定申告の記載上の注意点をみていきましょう。

|

|

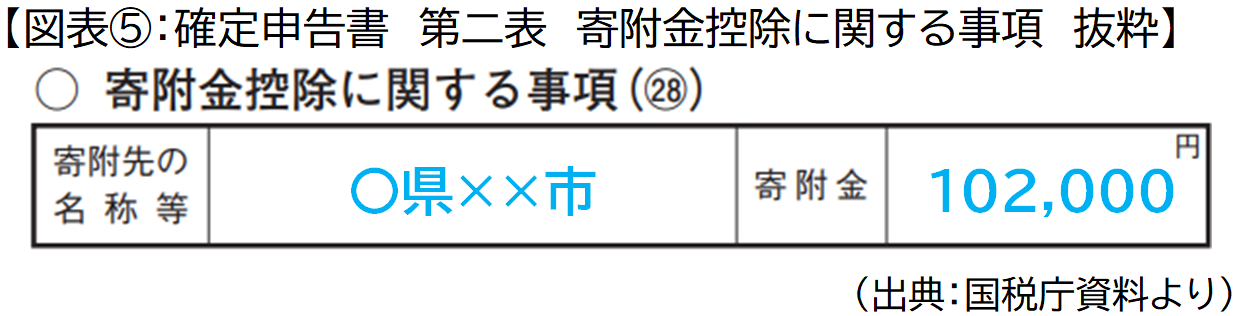

| たとえば、○県××市にふるさと納税10万2,000円を行ったという場合には寄付先の名称等には○県××市、寄附金の額は10万2,000円とそのまま記載します(図表⑤参照)。 |

|

|

|

| たとえば、○県××市にふるさと納税10万2,000円を行ったという場合には寄付先の名称等には○県××市、寄附金の額は10万2,000円とそのまま記載します(図表⑤参照)。 |

|

|

|

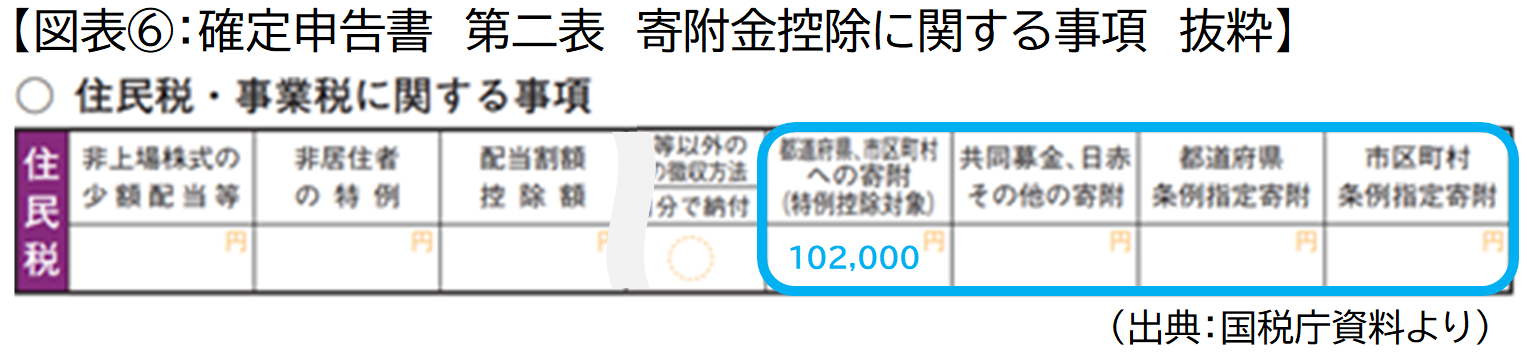

ふるさと納税は住民税特例基準でも税額控除を受けられますので、必ず、都道府県、市区町村への寄附(特例控除対象)欄へも10万2,000円を記入しましょう。(図表⑥参照)。

というのも、確定申告対象者がふるさと納税をした場合、住民税は税額控除の仕組みを通じて節税効果が得られるので、所得税より住民税の節税効果のほうが大きいのです。

住民税からの税額控除をきっちり受けるためにも、書き忘れのないように記入しましょう。

|

|

|

|

|

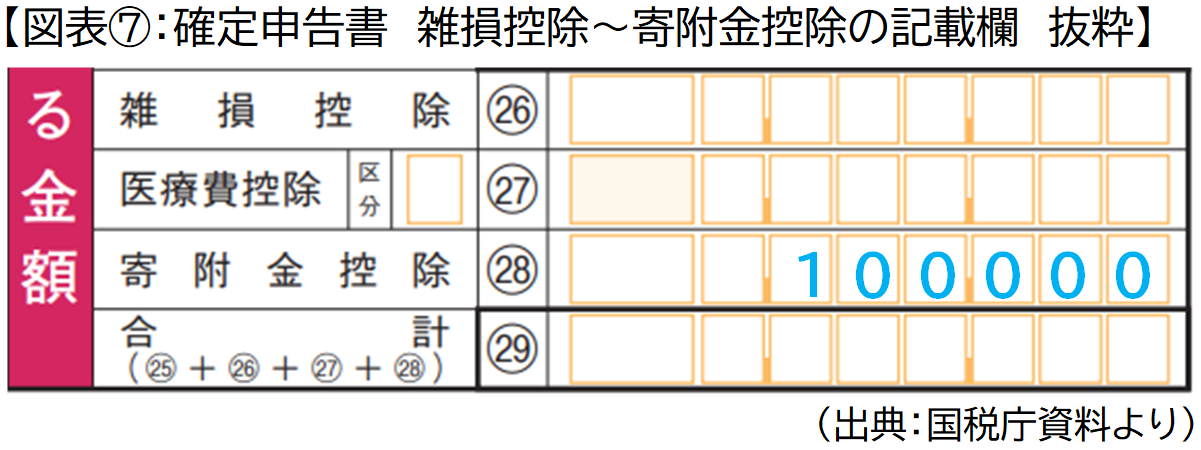

| 最後に寄附金控除の対象となる10万円を確定し申告書第一表に記載します(図表⑦参照)。 |

|

|

|

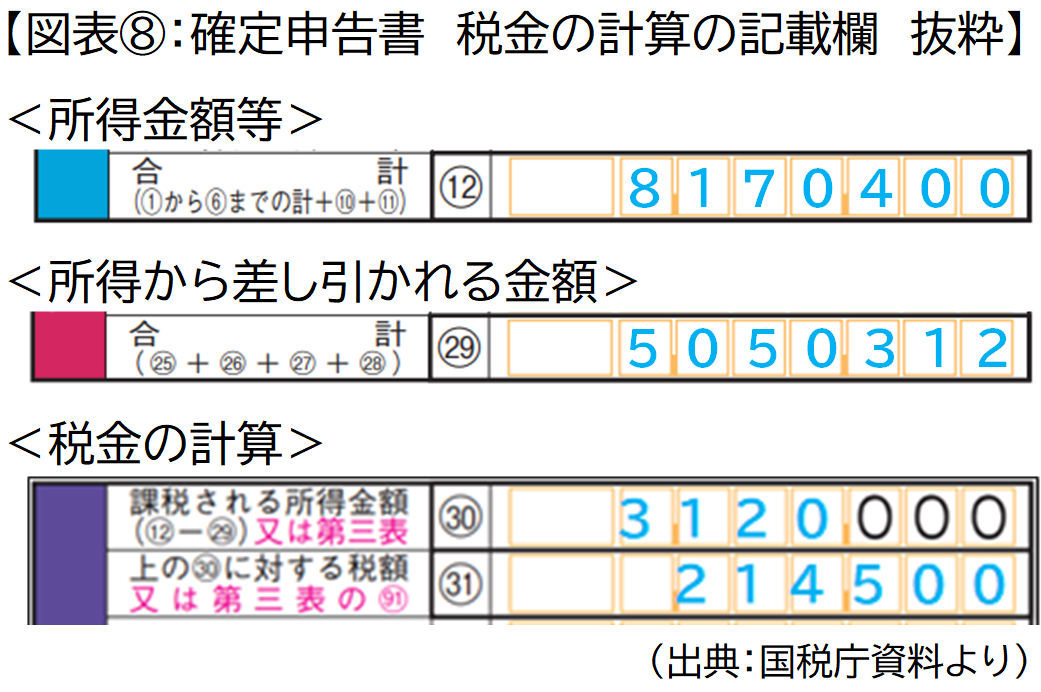

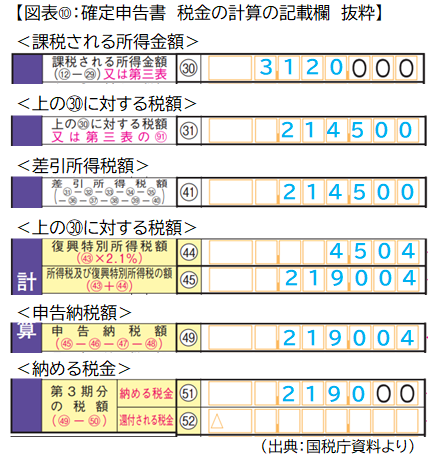

| ここまで計算できたら、所得金額等の合計額(確定申告書上⑫欄)から所得から差し引かれる金額(確定申告書上㉙欄)を差し引いて課税される所得金額(確定申告書上㉚欄)を算定します。 (図表⑧参照)。 |

|

| ここで1,000円未満は切り捨てになるので、仮に所得金額等の合計額(確定申告書上⑫欄)に817万400円、所得から差し引かれる金額(確定申告書上㉙欄)に505万312円であった場合、312万88円となるのですが、1,000円未満は切り捨てになるので312万円が課税される所得金額(確定申告書上㉚欄)に記載されることになります。 |

|

|

|

| ここで1,000円未満は切り捨てになるので、仮に所得金額等の合計額(確定申告書上⑫欄)に817万400円、所得から差し引かれる金額(確定申告書上㉙欄)に505万312円であった場合、312万88円となるのですが、1,000円未満は切り捨てになるので312万円が課税される所得金額(確定申告書上㉚欄)に記載されることになります。 |

|

|

|

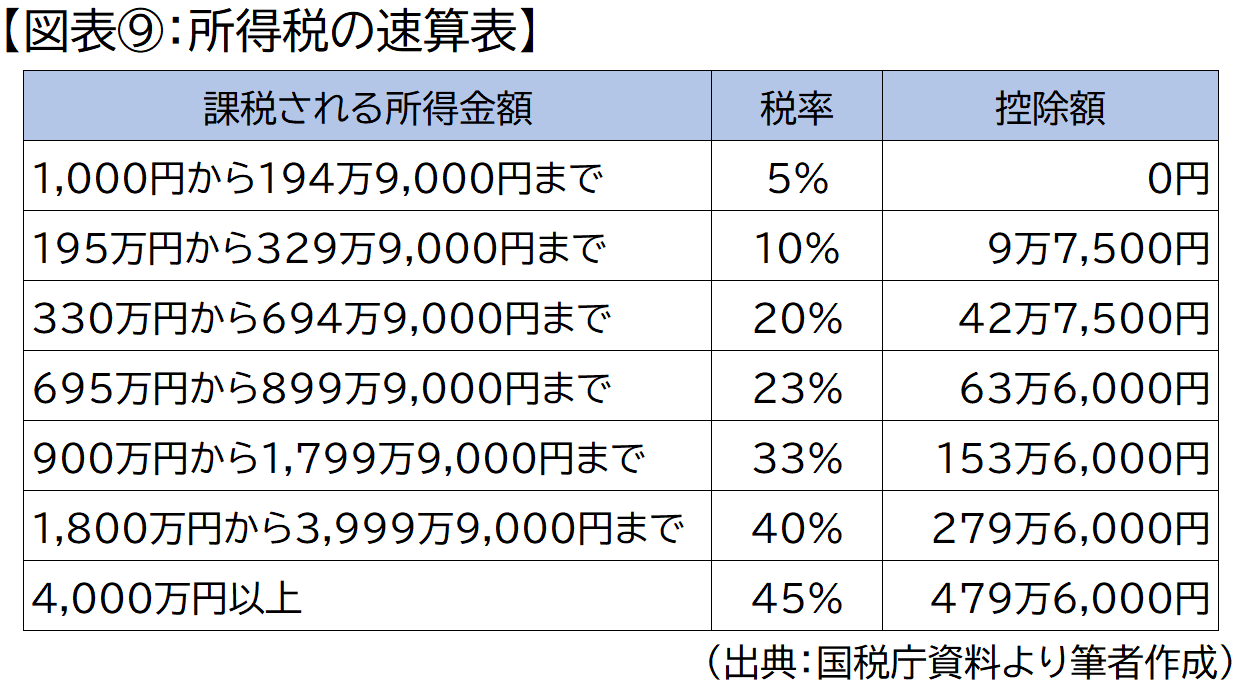

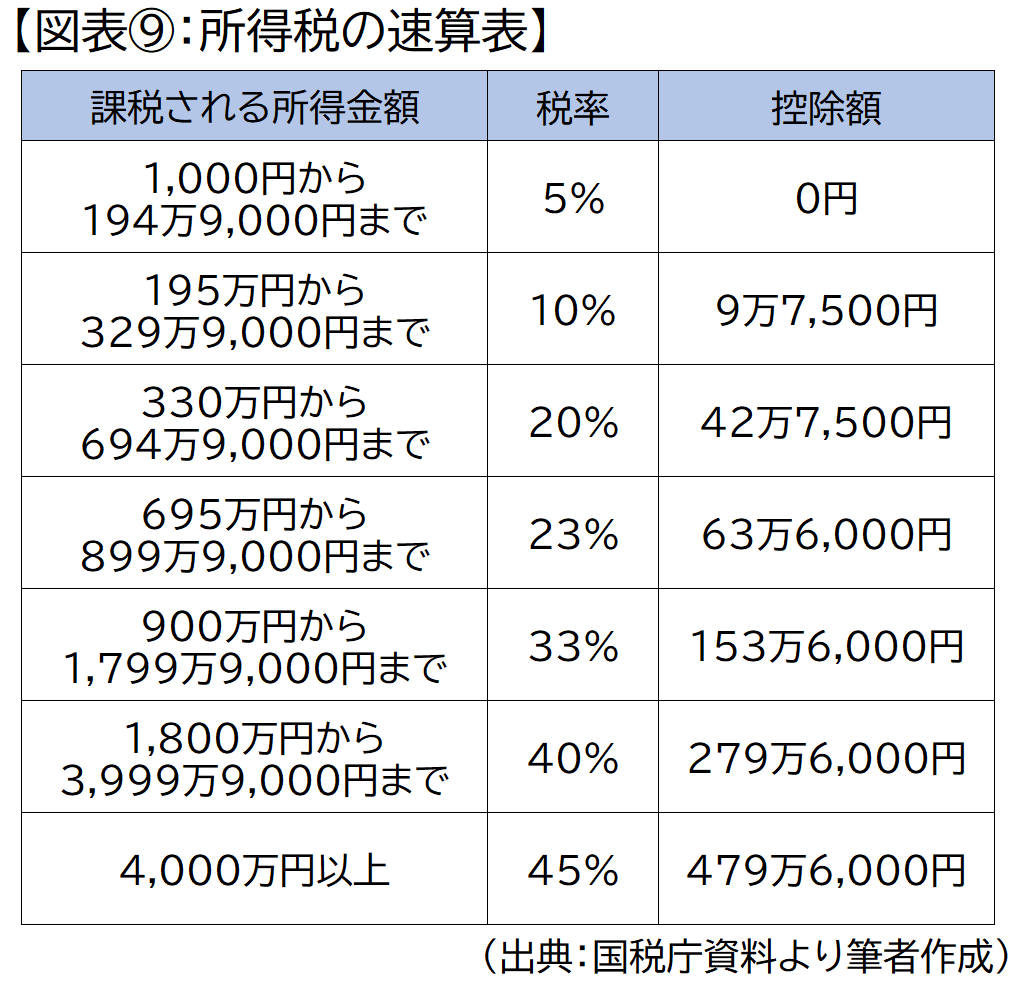

| ここまで算定できれば下図の速算表にあてはめ税額を計算するので上記に対する税額(確定申告書上㉛欄)には |

|

|

|

|

| が記載されます。 |

|

|

|

|

|

|

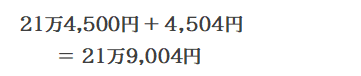

ただし、平成25年1月1日から令和19年12月31日までの期間は東日本大震災からの復興のための財源として復興特別税2.1%が乗じられることとなりますので、配当控除や住宅ローン控除等を差し引いた所得税額(確定申告書上㊸欄)に2.1%が乗じられることになります。仮に21万4,500円に2.1%が乗ずると4,504円と算定されるので

が本来の所得税額(確定申告書上㊺欄)となるのですが、最終的に納税となる場合には100円未満切り捨てとなるので21万9,000円(確定申告書上51欄)がこの場合の納税額となります。 (図表➉参照)

|

|

|

|

| ただし、平成25年1月1日から令和19年12月31日までの期間は東日本大震災からの復興のための財源として復興特別税2.1%が乗じられることとなりますので、配当控除や住宅ローン控除等を差し引いた所得税額(確定申告書上㊸欄)に2.1%が乗じられることになります。仮に21万4,500円に2.1%が乗ずると4,504円と算定されるので |

|

|

|

| が本来の所得税額(確定申告書上㊺欄)となるのですが、最終的に納税となる場合には100円未満切り捨てとなるので21万9,000円(確定申告書上51欄)がこの場合の納税額となります。 (図表➉参照) |

|

|

|

| もちろん、何らかの事情により |

|

|

|

|

というような場合には、源泉徴収票や支払調書にて差し引かれている源泉所得税額を確認し、源泉徴収税額(確定申告書上㊽欄)にその税額を記入します。

そして、本来の所得税額(確定申告書上㊺欄)よりも源泉徴収税額(確定申告書上㊽欄)のほうが大きければ還付される税金欄にその金額をそのまま、つまり100円未満切り捨てといった端数処理をせずに記入します(確定申告書上52欄) 。

|

|

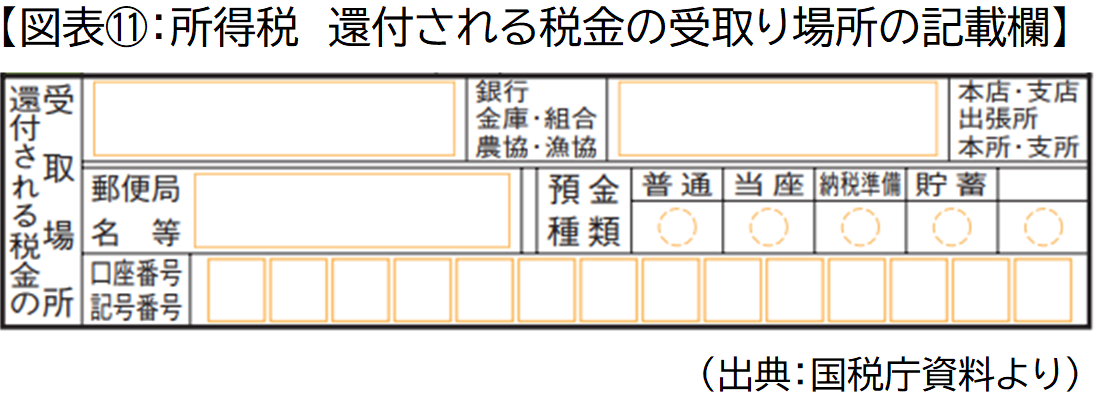

| そして、最終的に税額が還付される申告内容となった場合には還付される税金の受取り場所を確定申告書に記載することになります。納税者本人の口座を記入してください。 (図表⑪参照) |

|

|

|

| ここまでできれば、確定申告の記入漏れなどをチェックして |

|

|

|

|

|

といったいずれかの方法で確定申告手続きを行ってください。

|

|

なお、コロナ禍時代の確定申告ということで現状オミクロン株が猛威をふるっています。

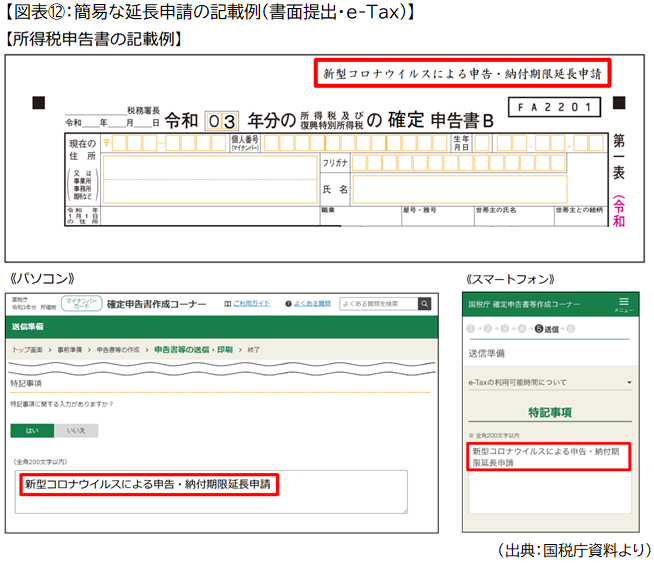

これに感染あるいは濃厚接触者と判定された場合には、確定申告期限までに申告・納付ができないことが予想されます。このような場合の救済策として令和3年分確定申告について、新型コロナウイルス感染症の影響により申告等が困難な方については、令和4年4月15日までの間、簡易な方法により申告・納付期限の延長を申請することができるようになりました(令和4年2月3日国税庁発表)。

|

|

|

具体的には申告書を書面で提出する場合の申告書の右上の余白に、「新型コロナウイルスによる申告・納付期限延長申請」と記載、確定申告書等作成コーナーを利用して e-Tax で提出する場合には「送信準備」画面の「特記事項」欄に、「新型コロナウイルスによる申告・納付期限延長申請」と入力することとなります。

|

|

|

|

なお、令和4年4月15日(金)までの簡易な方法により申告と同時に延長を申し出た場合は、原則として、申告書を提出した日が申告・納付期限となります。そのため、納税者の状況によって申告・納付期限が異なる場合がでてくるでしょう。

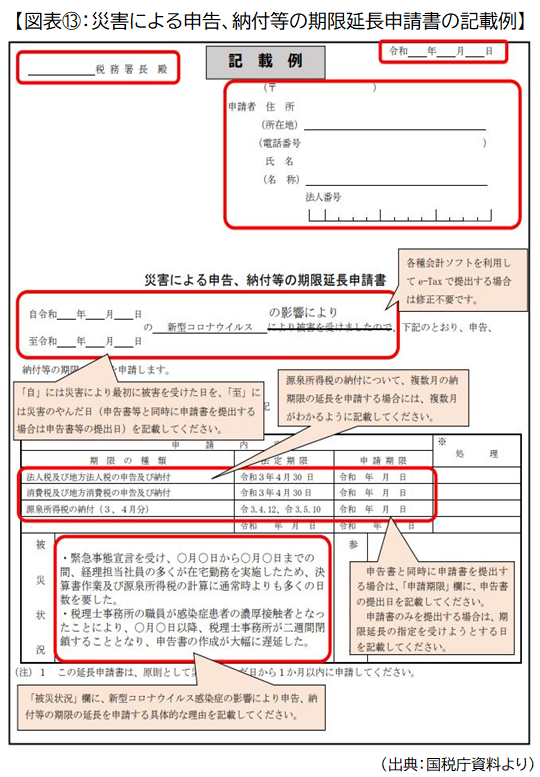

また、令和4年4月16日(土)以降も新型コロナウイルス感染症の影響が続き、申告等ができなかった場合は、申告等ができるようになった日から2か月以内に「災害による申告、納付等の期限延長申請書」を所轄の税務署に提出しさらなる延長手続きを行うこととなります。

|

|

|

|

したがって、新型コロナウイルス感染症の影響により本来の申告期限までに間に合わない場合でも、このように二段構えの救済措置があるので、必要以上に心配する必要はないと考えます。

基本的な感染症対策を行った上で、確定申告手続きを乗り切りましょう。

|

|

なお、12月のコラムで触れた改正電子帳簿保存法ですが、「電子データで受け取った書類の電子保存義務」が2年間猶予されることとされています。ですが、「まったくの白紙に戻った」ということではありません。

その証拠に前述したように、事業所得の営業等や農業等に区分欄が設けられていて、

|

|

|

|

|

| 確定申告書の様式の追加は、早くも改正電子帳簿保存法の施行をにらんだものといえるでしょう。 |

|

| | |

|

< 執筆者のご紹介 >

田中卓也税理士事務所(http://www.taf-mall.com/)

代表 田中卓也

税理士、CFP®。中小企業・個人事業主などの確定申告、決算書作成のみならず経営相談、キャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・事業承継対策などで事業主をサポート。各種セミナーでの講演活動や講師、執筆活動にも力を注ぐ。

著書『自営業+フリーランサーのための確定申告』『インターネットで確定申告』『税制改正対応・会社法施行後の役員の報酬・賞与・退職金140問140答』など多数。

|

|

| | |

|

| PE共済会事務局 30周年特集記事 |

プロエンジニアとともに30年。

これまでもこれからも |

|

新型コロナ感染症の世界的流行が始まってから今年で3年目になります。だれもが経験をしたことのない状況にみなさん精神的にも肉体的にも疲れているのではないかと心配しています。

外出もままならず仕事もテレワークが主流となって、気軽に悩みも打ち明けずらい状況にあります。

自助には限界があります。PE共済会は相互扶助を基本とした皆で助け合っていくための組織です。いつでも加入者の見方となって、生活の「安全と安心」守るお手伝いをいたします。

将来の不安を抱えている、そんな時にはいつでもPE共済会へご相談ください。

|

|

| PE共済会 会長 寺田晃 |

|

|

【 加入者インタビュー 】

~中西利彦さん、正枝さんご夫妻~ |

|

|

|

プロエンジニアとして、ともに長くご活躍されている中西ご夫妻。PE共済会へもお二人揃って加入されています。加入のきっかけ、これまでご経験された給付のお話しなどお伺いました。

|

| (聞き手:PE共済会事務局 藤原) |

|

|

| PE-BANK内でもおしどり夫婦として有名な中西夫妻(1/25インタビューの様子) |

|

| ―今回お話を伺うにあたって調べたところ、利彦さんが今月でちょうどプロエンジア歴25年、正枝さんが18年になります。そもそもPE-BANKに入られたきっかけは何だったのでしょうか。 |

|

利彦さん:会社を辞めすでに独立して仕事をしていましたが、やはり自身で安定的に仕事を取るのが大変でした。このままフリーの立場を続けるべきか悩んでいた頃、当時同じ現場の同僚が首都圏コンピュータ技術者協同組合(現PE-BANK)の組合員で、誘われたというのがきっかけです。

正枝さん:私は夫から話を聞いてすぐにも入りたかったのですが、当時の組合は3年以上の業務経歴が必要だったので、条件をクリアするまでに少し時間が掛かりました。

|

|

| ―PE共済会にはいつ頃加入されましたか? |

|

利彦さん:組合で仕事を始めた当初から加入しています。組合を通して仕事を受けると報酬の受取がそれまでよりも1カ月先になってしまうため、組合からの仕事を受けるべきか迷っていましたが、共済会で無利子で貸付をしてもらえることを知って、それが決め手となって組合に入ったんです。

色々と調べましたが、組合と同じような団体はありませんでした。当時にフリーでやっていた人たちは不安を抱えながらという感じでしたね。だから「これは抜けないようにしないといけない」という思いでした。あれから仕事を紹介してくれる会社は増えましたが、未だにここまでサービスが充実しているところはありません。最初からここにいて良かったなという思いがあります。

|

|

| ―これまでの給付体験を教えてください。 |

|

利彦さん:組合に入って以降おかげさまで順調に仕事も継続しているので、実際のところ共済会に入っていても毎月お金は払っているけど、自分はそんなにお世話になることは正直ないかもとも思っていました。保障内容もそれほどちゃんと把握していたかというとそれも微妙でしたね。

でもそんな時、妻が病気になって。。。その時の対応がむちゃくちゃ早かったということと、思った以上の給付金額に驚きました。その時初めてすごいんだってことを実感しました。

正枝さん:その当時私は「がん」と診断されて、体の心配ももちろんですが、これからのことも色々と考えなくてはならなくて。。やはり「がん共済」の給付金は大きかったですね。気持ちが切り替わって治療に集中することができました。本当に助かりました。

利彦さん:そういった経験を経て、共済の価値は「こういうものなんだな」と考えるようになりました。使っていなくてもその「安心」に支えられているというかね。

僕がケガで倒れたときも、仕事面・お金の面で不安がいっぱいありましたけど、その時はすぐに共済会に連絡したんだっけ?

正枝さん:そうです。休日に頭を打って病院に運ばれたんですが、その後夫の状況も分からなくて一晩眠れませんでした。その時は私も動転していたこともあり、真っ先に共済会へお電話しちゃったんですよね。

|

|

| ―当時のことはよく覚えています。月曜の朝いちばんに正枝さんのから電話があり、その緊迫感というか、その様子が伝わってきました。まずは、仕事先への連絡が先ということで、すぐ営業担当へ報告を入れ共済会の話はその後にという感じでしたね。でもその時、真っ先にお電話をくださったことが分かって正直嬉しかったんです。頼りにしてもらえたんだと思いました。 |

|

正枝さん:やはり、我々から見て近い存在なんだと思います。長いお付き合いの中で、少なからずこちらの事情も知っていてくださいますし。こういう風にPE-BANKとPE共済会が一体になって迅速に対応してくれるってことがすごくいいと思います。安心感の何物でもないですよね。

利彦さん:僕は共済会は最初からあったから自然体だったけど、ふと考えてみると会社員には共済会はないですよね。だから保険は自分で入らなきゃいけない。会社員だったらこういうことは味わってないなと思いますね。会社員の時よりそういう意味で今の方がいいんじゃないかと。

もちろん、共済会以外にも保険は入っていますけど、一般の保険会社は「書類送ります」とかすごく事務的じゃないですか。特に自分がしんどい思いしている時に、共済会の場合こうやって直接相談できたり、仲間というか身近に感じられるよね。安心できるから仕事も頑張れる。

福利厚生の面でPE-BANKはいろいろな制度があるけど、そんな中でもPE共済会はその中でも目玉だと思います。

|

|

| ―今後とも末永く、PE共済会をよろしくお願いします。今日は貴重なお話ありがとうございました。 |

|

|

PE共済会は、今年で設立30周年を迎えます。

これまでの多大なるご支援、心より感謝申し上げます。

記念の年を迎えて「安心」「信頼」「新たなるチャレンジ」をテーマに、プロエンジニア専門共済会として、新たなステージに向けて取り組んで参ります。

|

|

|

|

|

<給付制度の拡充等のお知らせ>

|

|

①「入院一時金」の拡充

「入院日額手当て」の給付金受取までの費用負担軽減を目的として「入院日額手当て」とは別に「一時金」をお支払いいたします。

医師の診断書なしにオンライン申請で入院中のお支払いが可能となります。治療費以外の諸費用にも活用いただけます。

※3年以上、継続加入されている方が対象です。

(「入院一時金」の創設により、「入院日額手当て」と合わせた入院関連制度の総称を「入院お見舞金」といたします。)

②「結婚祝い金」の拡充

ご結婚をお祝いする「結婚祝い金」を30万円に引き上げます。

(なお、本制度は事前予告をもって終了する場合があります。)

(2026年8月31日終了予定)

③給付支払日を現行の月2回から3回に増やし、より迅速な給付のお支払いを実現します。

①~③の変更日:2022年3月1日より

制度変更の詳細は、「新旧対応表」をご確認ください。

④ 現行制度のうち以下の4制度は需要減少の理由により廃止することになりました。

・ 連鎖倒産防止制度 (2022年9月1日 廃止)

・ 事業資金貸付制度 (2022年9月1日 廃止)

・ 起業資金貸付制度 (2022年9月1日 廃止)

・ 資格取得支援制度 (2022年9月1日 廃止)

|

|

<その他活動のお知らせ>

|

|

①初のメディア記事掲載(2022年1月28日 掲載予定)

現在WEBマガジン「@IT」にてPE共済会30周年活動および給付体験談を掲載しています。

『フリーランスエンジニアに寄り添い続けた「PE共済会」の歩みとこれから』

https://atmarkit.itmedia.co.jp/ait/articles/2201/28/news002.html

➁WEBサイトTOPページリニューアル

2/1より、PE共済会WEBサイトのTOPページが30周年バージョンとしてリニューアルいたしました。今後も30周年関連の情報など、随時更新していきますので定期チェックをお願いいたします。

③30周年記念冊子の発行

30周年を記念した冊子の発行を予定しています。3月中にプロエンジアの皆さまのご自宅へお送りいたします。プロエンジニアご本人だけでなく、ご家族の方もぜひご覧ください。

④ご紹介キャンペーン(実施期間:2022年2月1日~8月31日)

現在、PE共済会に加入されている方が未加入のプロエンジニアの方へPE共済会をご紹介くださった場合、ご紹介料として3万円を進呈いたします。

(ご紹介で新規加入いただいた方も3ヶ月間無料でご加入いただけます。)

詳細はこちらをご確認ください。

その他、具体的なスケジュールが決まり次第、プロエンジニアマイページ等にて順次お知らせいたします。

ご不明点がございましたら、お気軽に下記までお問い合わせください。

PE共済会事務局

フリーダイヤル:0120-994-824 / 一般回線:03-6386-3531

E-mail kyousaikai@mcea.co.jp

|

PE共済会の月額共済会費は確定申告の経費になります。売上から差引いて所得税を抑えることができるため節税につながります。例年経費を立てるのに苦労されている方は是非ご検討ください。また「生命保険控除」の枠も別に確保できますので、より厚い保障を望まれる方へもおススメです。

月々の経費となる月額共済会はコチラをご確認ください。

|

|

| 漫画<百万 友輝> |

|

| 次回もお楽しみに!! |

|

| 【 編集・発行 】PE共済会 事務局 |

|

〒108-0074 東京都港区高輪2-15-8 グレイスビル泉岳寺前

フリーダイヤル:0120-994-824 / 一般回線:03-6386-3531

E-mail:kyousaikai@mcea.co.jp

URL :https://pe-kyousai.jp/

*ご意見・お問い合わせはこちらまでお願いいたします。 |

|

|

お知らせ一覧に戻る

|