|

|

|

| < 共済まんが >「がんばれ! PE(ぺー)助 」 |

| プロエンジニアの「のぎ君」、慌てた様子でPE助に助けを求めに来ました。いったい何が起きた?(まんが 百万 友輝) |

|

|

|

| | |

|

すっかり秋めいて朝晩はだいぶ冷え込む日も増えて来ましたね。みなさん体調など崩されていませんか?

PE共済会も前期30周年を終えて新たなステージが始まったばかりです。2カ月に1度、発信している本メールマガジンも更なるバージョンアップを目指し、プロエンジニアの生活に役立つ情報を幅広く取り扱っていきたいと思っておりますので、今後ともご愛読のほどよろしくお願い申し上げます。

|

|

|

さて、今月のコラムはいよいよ間近に迫ってきた「インボイス制度」のお話です。すでにPE-BANKでも概要をまとめた動画が公開されていますので、本メルマガではそもそもなぜインボイス制度が導入されたのか、いま知っておくべきこと、準備しておくべきことなどをまとめてお伝えいたします。日頃フリーランスの税務相談にも携わられている税理士の田中卓也先生に教えていただきました。

|

|

| PE共済会 事務局 藤原 |

|

| フリーランスのための税務シリーズ 2022年度版(その①) |

インボイス導入にむけての実践的課題とIT補助金の活用について

田中卓也税理士事務所 |

|

|

インボイスの登録申請がインボイス制度導入の2023年10月から受けたい場合には、原則、2023年3月までと、かなり差し迫ってきました。すでに、インボイスに基本的な部分を学習され、「インボイスに登録する?(あるいは登録しない?)」ということついても、ある程度の結論がでている方も多いかと考えます。

しかしながら、一方で、なぜインボイスが導入されることになったのかの経緯や、インボイスが導入された場合の実践的疑問点とか活用できるIT補助金についてまで、まだ、整理や準備が追い付いていないという方も少なからずいらっしゃるのではないでしょうか。

したがって、今回はそのあたりのポイントについてみていきましょう。

|

|

|

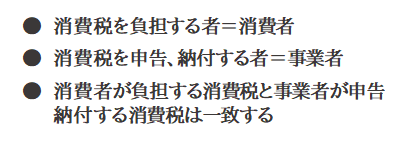

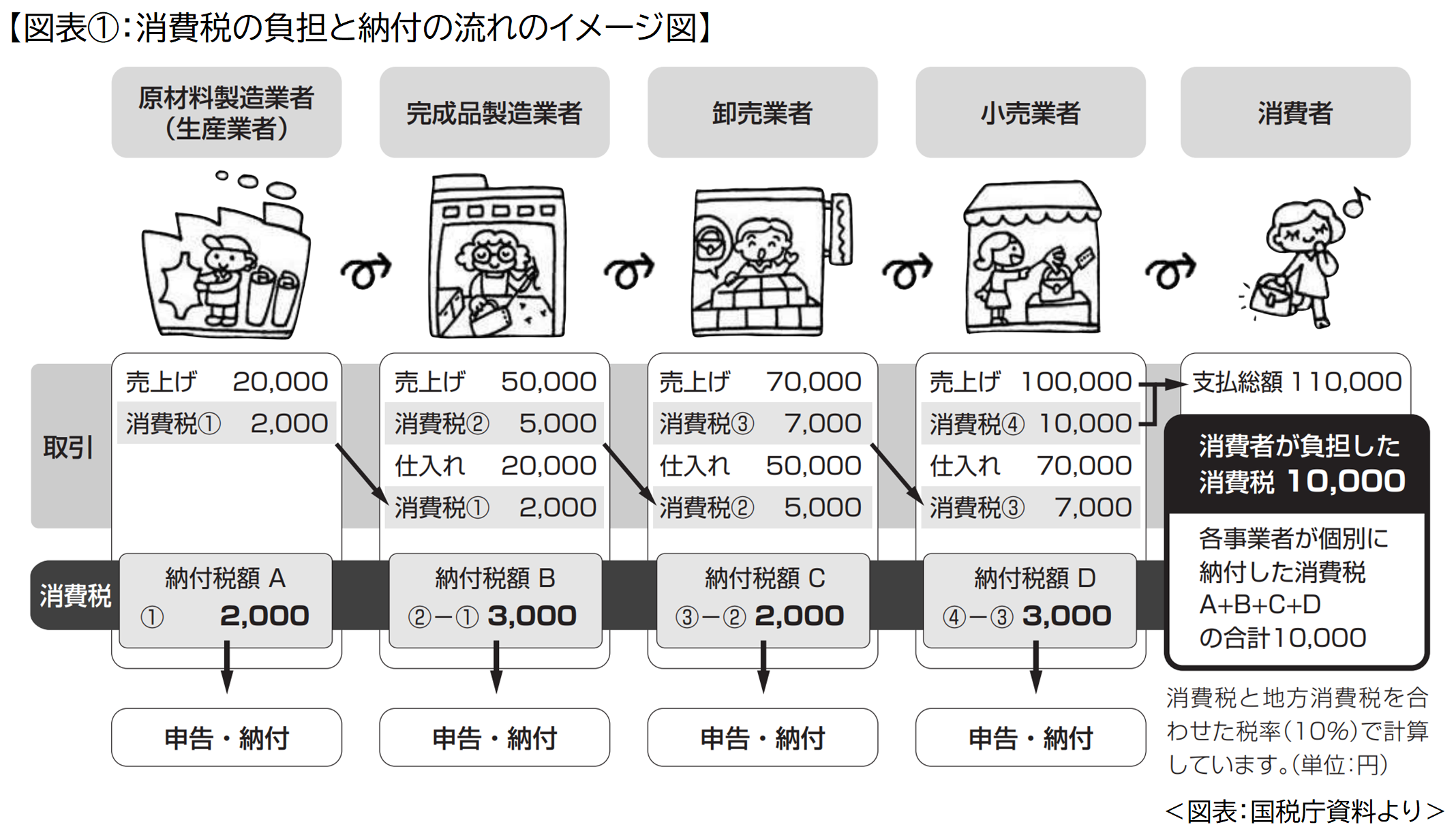

| なぜインボイスが導入されることになったのかの経緯については、消費税の仕組みについて理解する必要があります。消費税のそもそもの仕組みとして |

|

|

|

|

| ことがあげられます。下記の図をみてください。 |

|

|

|

消費者が負担する消費税=10,000円

は

原材料製造業者が申告、納付する消費税=2,000円

完成品製造業者が申告、納付する消費税=3,000円

卸売業者が申告、納付する消費税=2,000円

小売業者が申告、納付する消費税=3,000円

と一致しています。

いままで、消費税は導入以来3%、5%、8%、10%と税率があがってきましたが、売上本体、仕入本体は消費税率があがったことによる直接的な影響はないので、3%、5%、8%、10%と税率があがっても

消費税率 3%時・・・消費者が負担する消費税=事業者が納付する消費税= 3,000円

消費税率 5%時・・・消費者が負担する消費税=事業者が納付する消費税= 5,000円

消費税率 8%時・・・消費者が負担する消費税=事業者が納付する消費税= 8,000円

消費税率10%時・・・消費者が負担する消費税=事業者が納付する消費税=10,000円

となるだけで、売上本体、仕入本体に影響を与えることはないため、損益は同じです。

|

|

しかし、税収という観点からみると、次のようなことがいえます。この図の中で仮に原材料製造業者が消費税法上の免税事業者であった、と考えてみてください。

消費者が負担する消費税は同じく10,000円のままですが、事業者が申告、納付する消費税は8,000円になり一致しないことになります。

つまり、消費税法上の免税事業者とは消費税を申告・納付する必要のない事業者なのですが、消費税を付加して請求できてしまうということは実務上、できてしまうのです。

このように、申告・納付する必要のない消費税が収入の一部に含まれることを「消費税の益税問題」というのですが、これを防ぐための手段のひとつとして、インボイス制度が導入されたと考えるといいでしょう。

|

|

|

| インボイスが導入された後の最大のポイントのひとつに「インボイス発行事業者が発行したインボイスでないと仕入税額控除ができない」ということがあげられます。 |

|

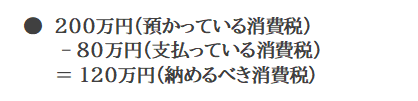

例えば、2000万円で受注したソフト開発の元受け会社が、その一部を外部プログラマーに800万円で依頼をしていたというケーススタデイで考えてみましょう。

ソフト開発の収入は標準税率対象品目ですので、実際に請求する金額は収入額2200万円、外部プログラマーに支払う外注加工費は880万円になるので、消費税だけで考えると |

|

|

|

|

| という計算となります。 |

|

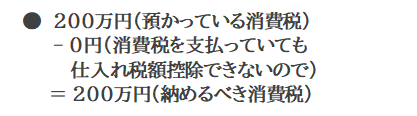

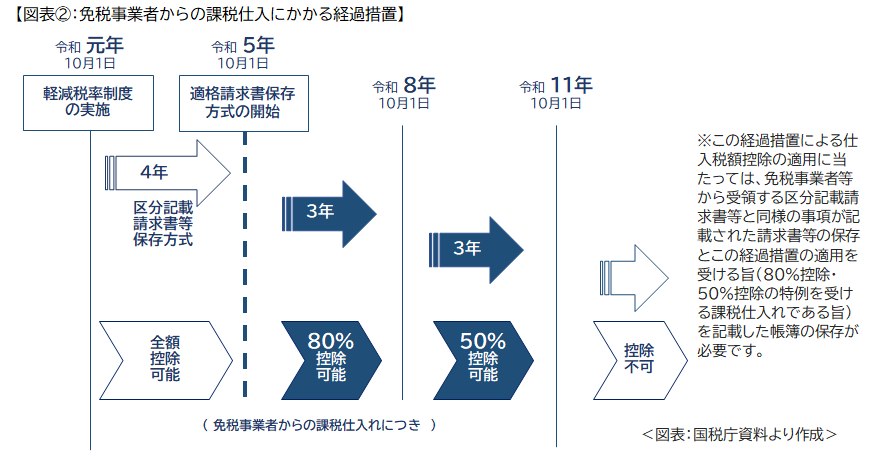

| しかし、880万円の仕入れ先がインボイス発行事業者でないとすると、将来的には仕入税額控除できなくなる(図表②参照)ので算式は以下のように変わります。 |

|

|

|

|

これを踏まえて元受けであるソフト開発会社がどのような対応をとるのかというと、一般的に下記の2つの可能性があると考えられています。

1つ目は、「外注先に消費税を付加した対価を支払わなくなる」ということです。

そうすると収入額2,200万円、プログラマーに支払う外注加工費は800万円になるので、確かに納めるべき消費税は120万円から200万円に増えますが、一方で、プログラマーに支払う外注加工費は880万円から800万円に減りますので、消費税の増額分と外注費の減額分は同額となります。

もちろんこの場合、元受けであるソフト開発会社に該当するような事業体は、独占禁止法上問題となる「優越的地位の濫用」に該当する行為を行わないよう注意を払う必要がありますが、2つ目として、新たな取引条件を見直すにあたり「外注先から除外される」という可能性もあるということになります。

|

|

|

したがって、現在、免税事業者で、インボイスに登録しないと、「取引条件の見直しを迫られる」あるいは「外注先から除外される」という可能性の高い業態の方は特に、インボイスに「登録する・しない」という点に注意を払うべきなのです。

|

|

|

|

|

|

|

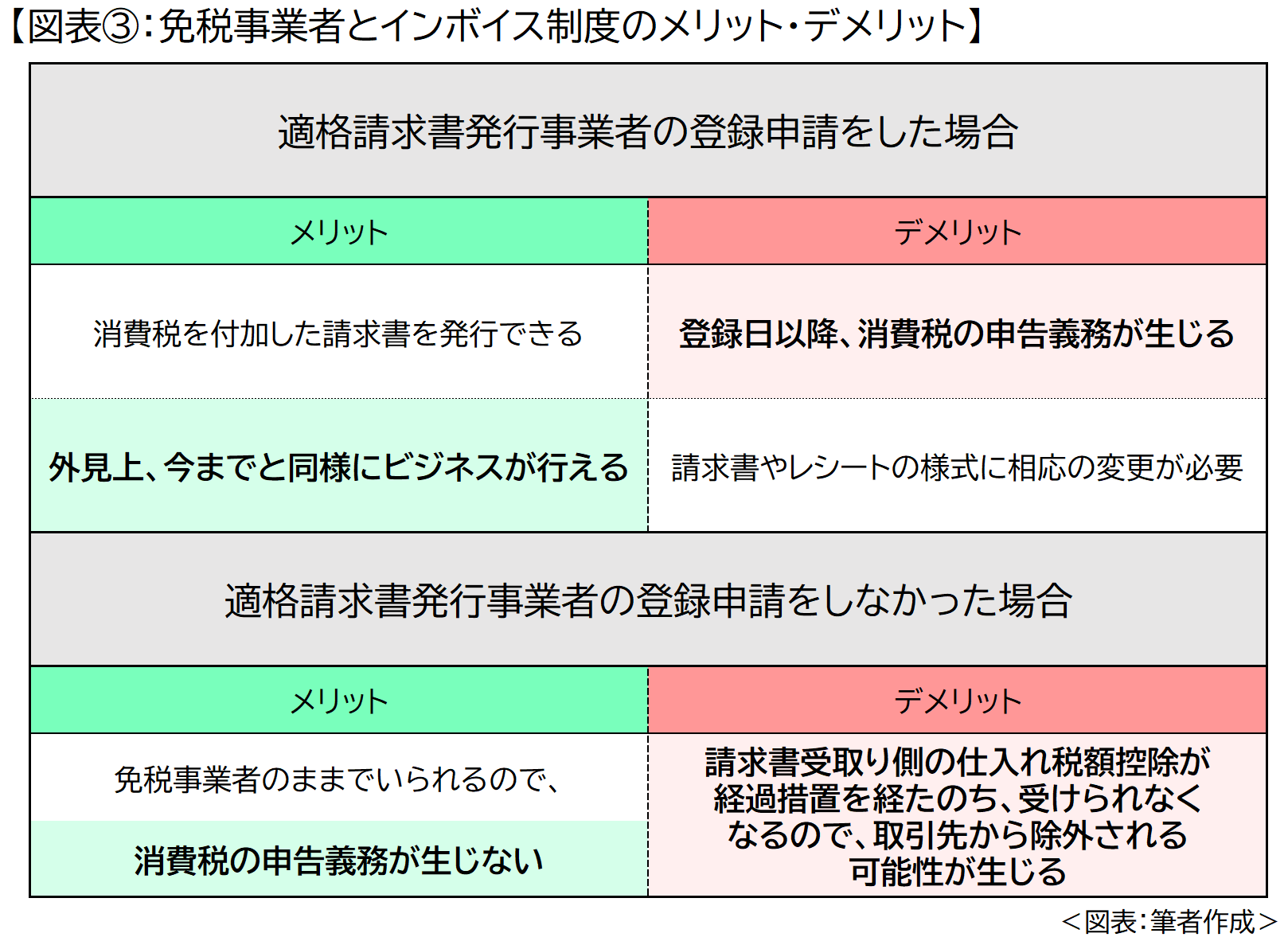

インボイス制度の開始前のポイントのひとつにインボイス発行事業者になるにはインボイス発行事業者の登録申請が必要ですが、「登録を受けるかどうかは、事業者の任意」というポイントがあります。特に、免税事業者にとっては「インボイスに登録する」ことがそのまま「登録日以降は課税事業者になる」ことと不可分なため、すでに説明した「取引条件の見直しを迫られる」あるいは「外注先から除外される」という点まで考慮すると、下記のようにメリットとデメリットが相反する可能性が生じると考えられています。

|

|

|

|

インボイスが導入されたあとの影響のひとつとして、インボイス登録事業者以外からの課税仕入は原則として、仕入税額控除の適用はできません。

したがって、取引先が消費税の一般課税方式を採用しているという場合は、取引条件の変更を迫られる、あるいは、取引先から外されるという懸念がある一方で、「インボイスに登録する」ことがそのまま「登録日以降は課税事業者になる」ことになるため、たとえば、個人事業主で消費税の免税事業者であった方が「インボイスに登録する」ことを選択した場合には2023年10月以降、消費税の申告と納税の義務が必要になるということです。

|

|

|

インボイスに登録するかどうかで、音楽教室を経営している個人事業主を例にとってみましょう。この事業主が個人のお客さまから月謝等をいただき、音楽教室を経営しているのであれば、個人のお客さまが消費税の一般課税方式を採用して「インボイスの発行をもとめられる」という可能性は低いと考えます。

一方、大手の楽器メーカー等から業務委託を受けて音楽教室を経営しているのであれば、その大手の楽器メーカー等は消費税の一般課税方式を採用している可能性が高いので、仕入税額控除ができない取引先は取引条件の変更を迫られる、あるいは、取引先から外されるという懸念があるということになります。

これをプログラマーに置き換えると取引先が課税事業者で、かつ、消費税の一般課税方式を採用している場合には、取引先側にとっては「仕入税額控除をしたい」ので、相手側に「インボイスの登録の有無を確認する」ということは今後、加速度的に高まっていくことが予想されます。

|

|

|

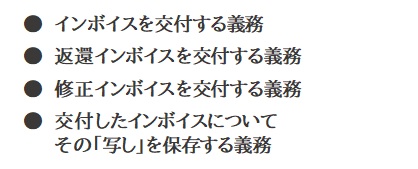

では、ここからは実際に「インボイスに登録した」方が行わなければならない実践的課題について整理していきます。

インボイス制度とは「売手が、買手に対し正確な適用税率や消費税額等を伝達する手段」であるので、インボイス発行事業者には

|

|

|

|

|

の4点が課されています。それぞれについてみていきましょう。

インボイスの交付義務ですが、インボイスの発行事業者は、課税資産の譲渡等を行った場合、取引の相手方である課税事業者からの求めに応じてインボイスを交付しなければいけない義務が課されています。

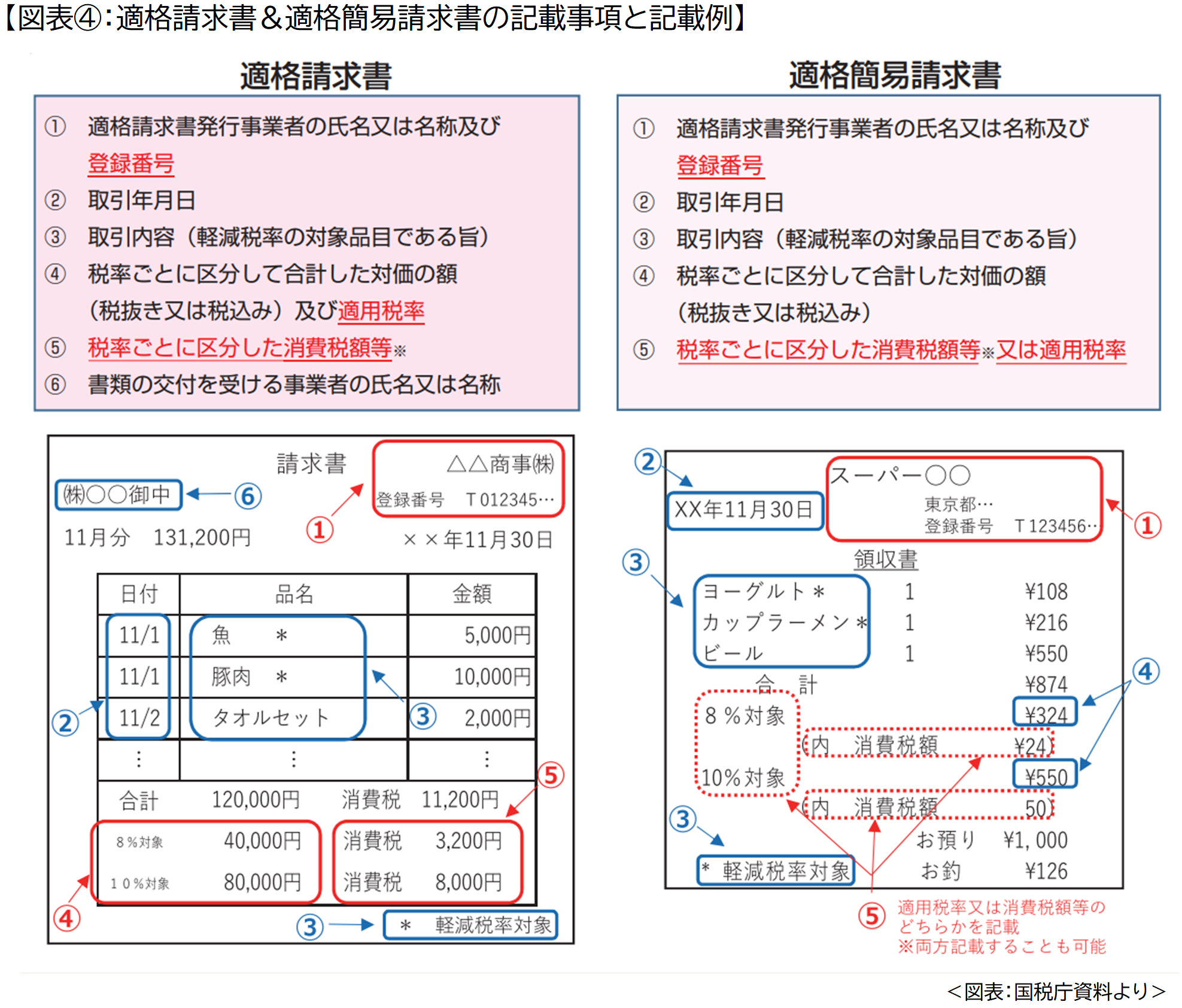

インボイスの記載事項は以下のとおりです。

|

|

|

|

|

適格簡易請求書とは、不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引について、適格請求書に代えて発行が認められているもので、

|

|

|

|

|

という点だけが相違していると考えればいいでしょう。

返還インボイスの交付義務ですが、インボイスの発行事業者は、課税事業者に返品や値引き等の売上に係る対価の返還等を行う場合、返還インボイスの交付が義務づけられています。

インボイスの交付義務との相違点は、インボイスの交付は課税事業者からの「求め」があれば交付義務が課されるのに対し、返還インボイスの交付は「求め」がなくても交付義務が課せられるということです。

|

|

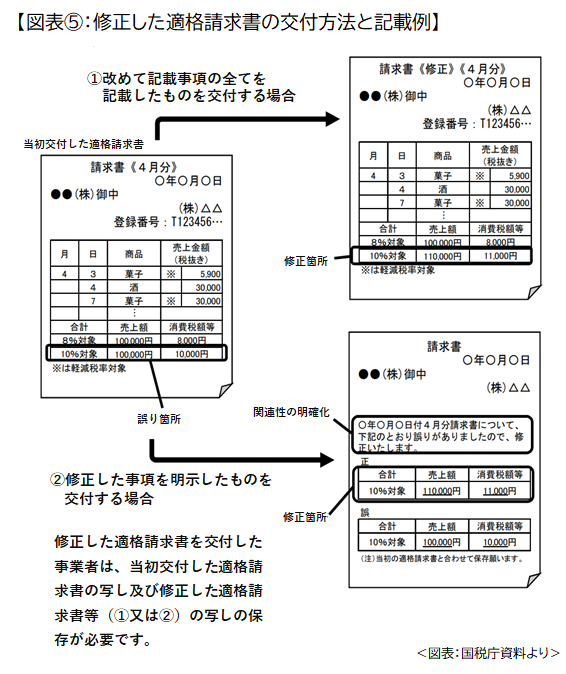

修正インボイスの交付義務ですが、インボイスの発行事業者が、インボイスの交付や返還インボイスの交付を行って、その記載事項に誤りがあったときは、その交付した課税事業者に対して、修正したものを交付する義務があります。

ちなみに修正したインボイスの記載例ですが

|

|

|

|

|

|

|

| などがあります。下記が国税庁資料にて掲載されている記載例ですので、参照ください。 |

|

|

|

交付したインボイスについてその「写し」を保管する義務ですが、これについてはインボイスの写しの範囲とはどのようなものが含まれているのか、あるいは保存期間等はどのくらいなのかといったポイントがあります。

インボイスの写しとは交付した書類そのものを複写したものに限らず、その適格請求書の記載事項が確認できる程度の記載がされているものもこれに含まれますので、例えば、適格簡易請求書に係るレジのジャーナル、複数の適格請求書の記載事項に係る一覧表や明細表などの保存があれば足りることとなります。また、保存期間についてですが、交付した日または提供した日の属する課税期間の末日の翌日から2月を経過した日から7年間、納税地またはその取引に係る事務所、事業所その他これらに準ずるものを所在地に保存しなければなりません。

もちろん、現状の請求書の書式において上記のような記載項目が確認できれば、『登録番号 T-1234567890123(実際の13桁の登録番号を記載)』の記載欄を新設する、あるいは「手書きのインボイス」であっても記載項目が確認できれば有効なので『登録番号 Tではじまる13桁』のゴム印を用意し、これ記載項目が確認できるレシートに押印をすれば、インボイスの発行時の要件は満たしていることになります。ただ、返還インボイスの交付義務、修正インボイスの交付義務、インボイスの写しの保管義務まで考慮すると、なんらかのシステム導入を行う必要もあるのではないでしょうか。

|

|

|

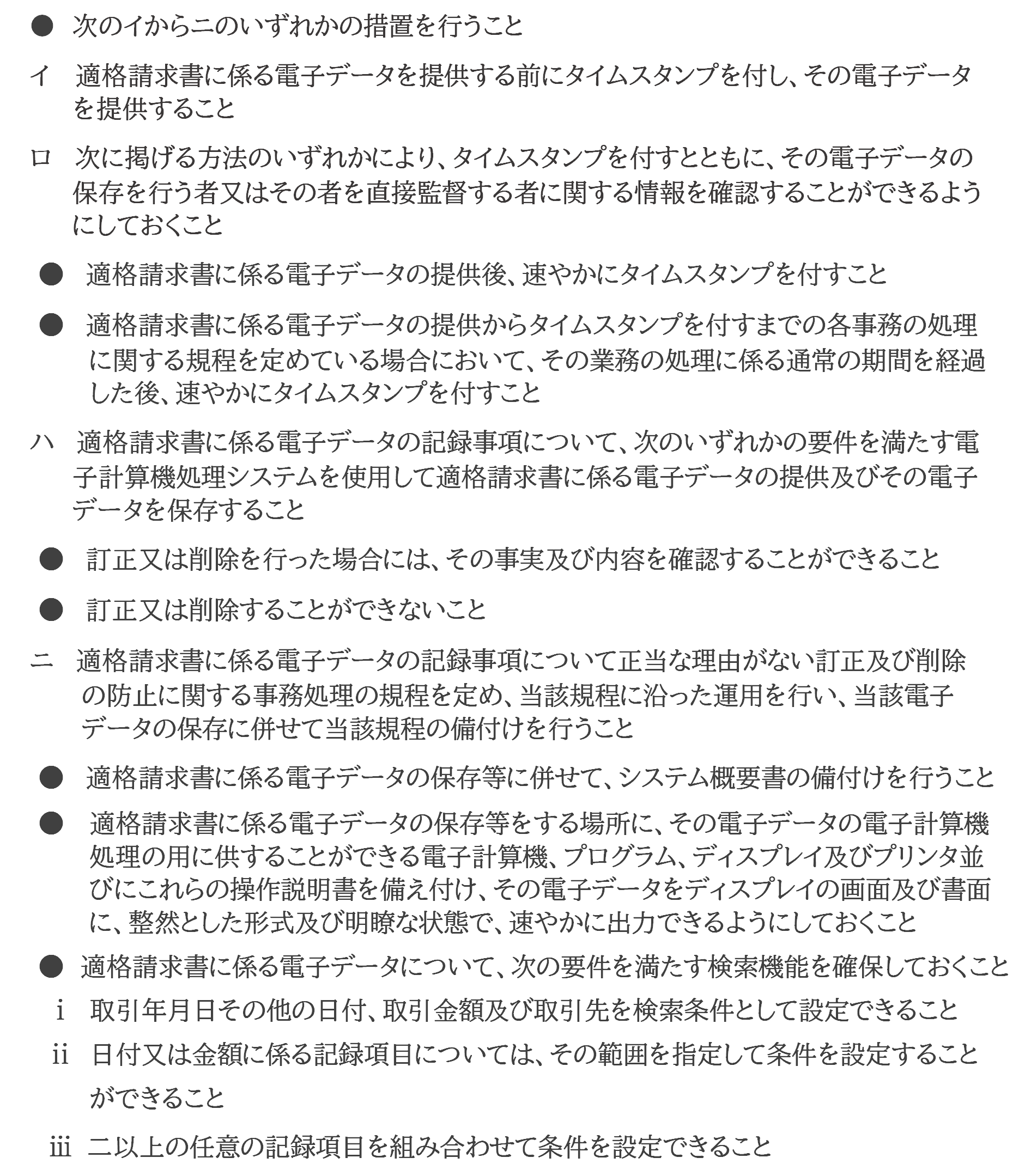

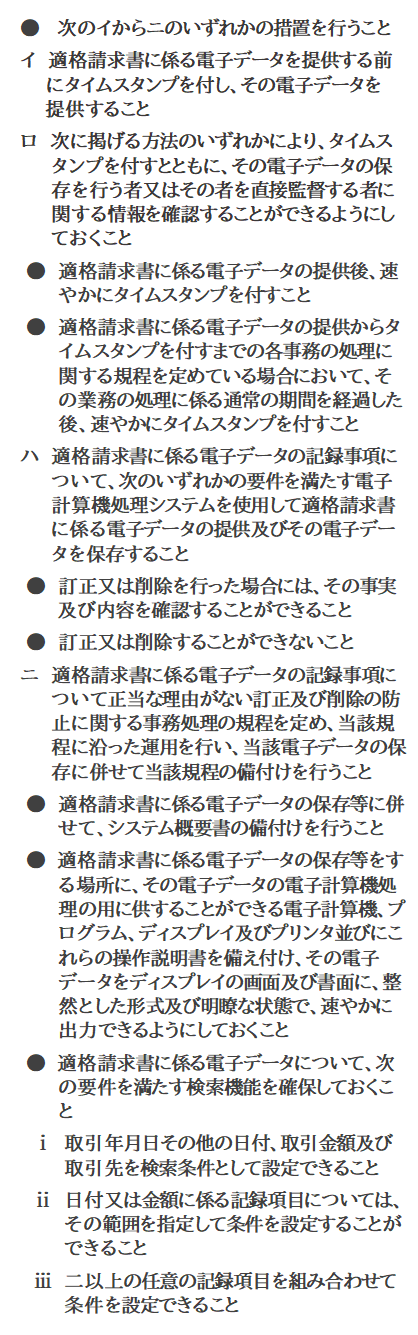

このようにいわゆる「手書きのインボイス」が認められる反面、電子データでの提供も認められています。

ただし、電磁データをそのまま保存しようとするとき、つまりデータとしてそのまま保存しようとするときは以下の措置を講じる必要があります。

|

|

|

|

|

なお、こちらの検索機能の確保ですが例外規定があり、国税に関する法律の規定による電子データの提示又は提出の要求に応じることができるようにしているときはⅱ及びⅲの要件が不要であり、その判定期間に係る基準期間における売上高が 1,000 万円以下の事業者が国税に関する法律の規定による電磁的記録の提示又は提出の要求に応じることができるようにしているときは検索機能の全てが不要とされています。

つまり、インボイスを電子データで提供する場合には改正電子帳簿保存法の運用に準拠した措置が必要になるので、その運用が前倒しになるということになります。

|

|

|

| インボイス導入に向けて活用できそうなIT補助金とは |

|

|

冒頭に記載したように、インボイスの登録申請がインボイス制度導入の2023年10月から受けたい場合には、原則、2023年3月までと、かなり差し迫ってきましたので、インボイス登録予定事業者はシステム導入も含め、その準備に追われているのではないでしょうか。

これらに対応するため活用できそうなIT補助金も発表されています。

直接的なものとして

|

|

|

|

|

| 間接的なものまで含めれば |

|

|

|

|

| の3つがあると考えられます。 |

|

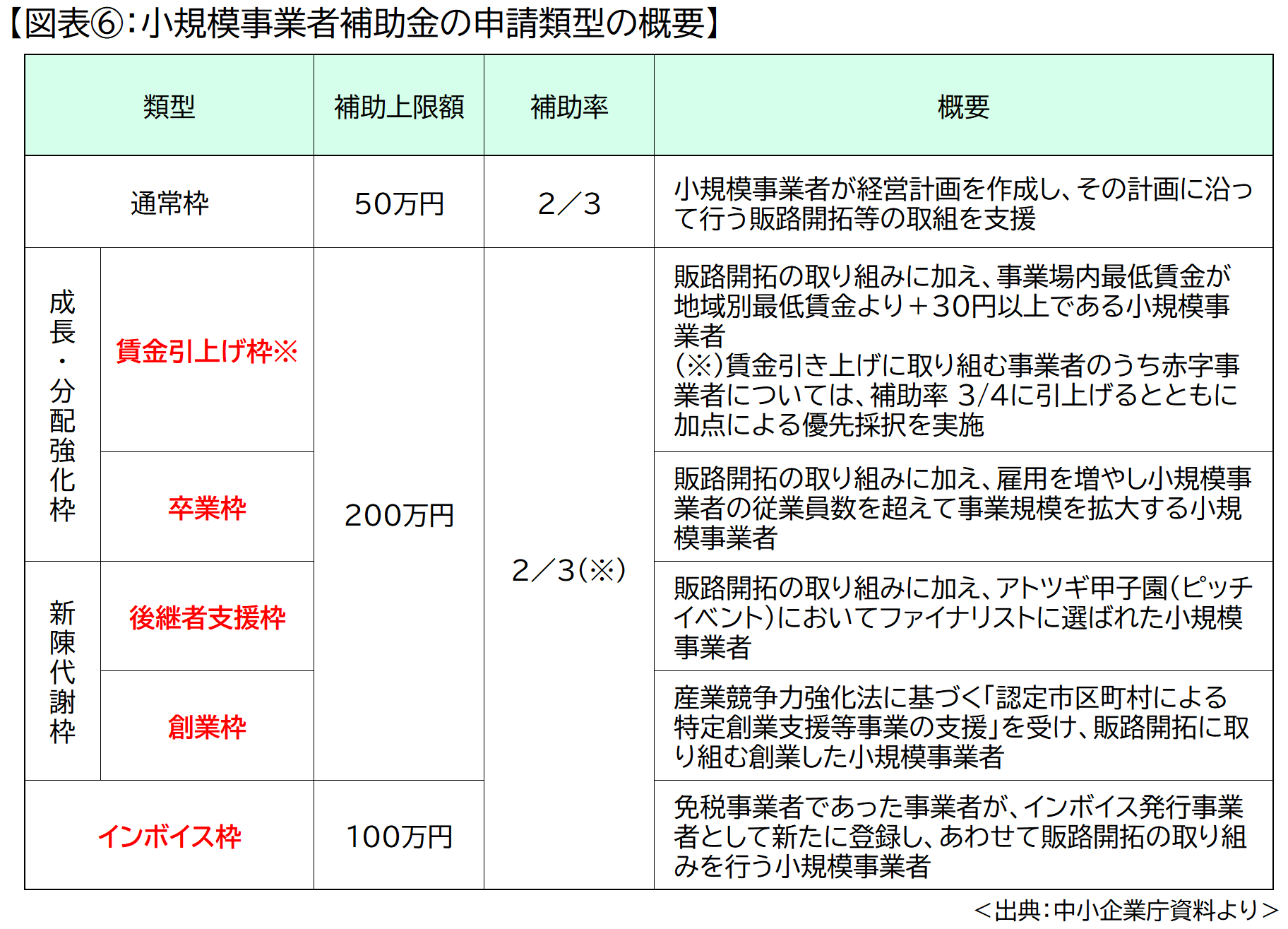

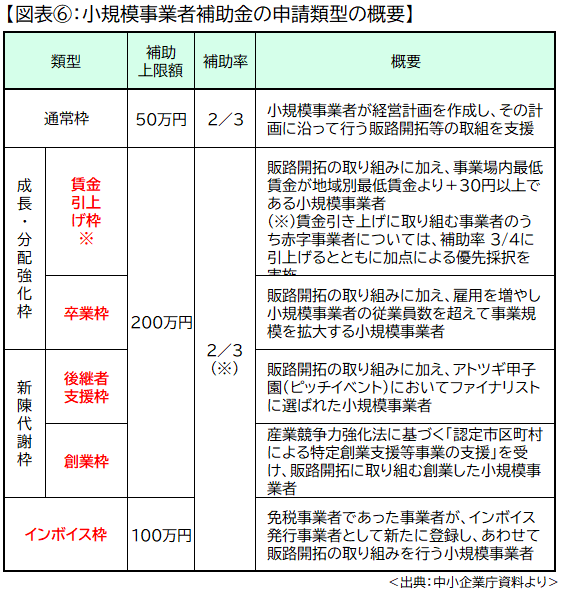

| ◆ 小規模事業者持続化補助金[インボイス枠]とは |

|

小規模事業者持続化補助金とは小規模事業者等が、地域の商工会または商工会議所の助言等を受けて経営計画を作成し、その計画に沿って地道な販路開拓等に取り組む費用の2/3を補助する制度で、50万円の通常枠とは別に、2022年度から5つの特別枠が設けられその中に[インボイス枠] 100万円というものがあるのです。

対象者は常時使用する従業員の数 5人以下の商業・サービス業、常時使用する従業員の数 20人以下の宿泊業・娯楽業や製造業その他となっています。ただし、2021年9月30日から2023年9月30日の属する課税期間で一度でも免税事業者であった、または免税事業者であることが見込まれる事業者のうち、インボイス(適格請求書)発行事業者の登録が確認できた事業者であることが、[インボイス枠]の要件には付加されていますので、ご注意ください。

|

|

|

|

|

補助金の申請はインターネット経由か、郵送かどちらかで行うこととなります。

インターネット経由で行う場合は、gBizIDプライムアカウントの取得をしておく必要があります。gBizID とは、法人や個人事業主がIT導入補助金などの申請、経営力向上計画や事業継続力強化計画などの認定申請を行う場合の「共通認証システム」です。なお、gBizIDプライムアカウントID発行までの期間は、おおむね2週間を要しますので、留意しておいてください。

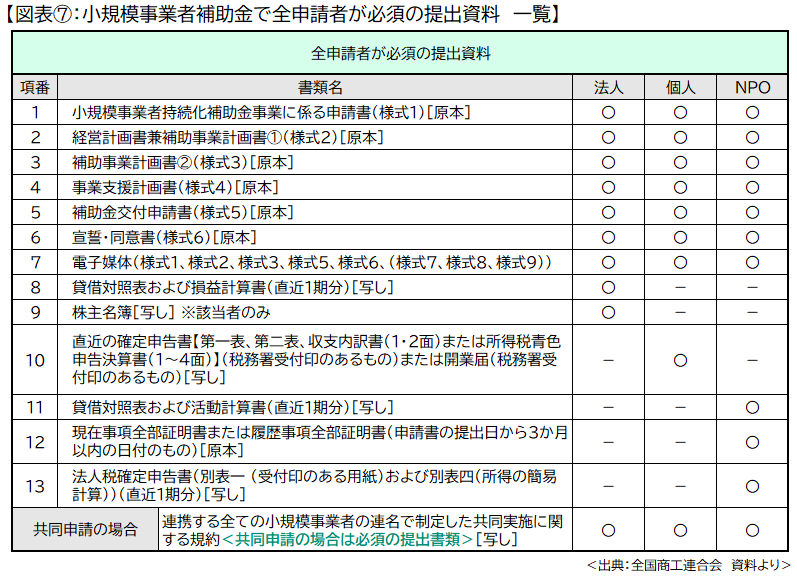

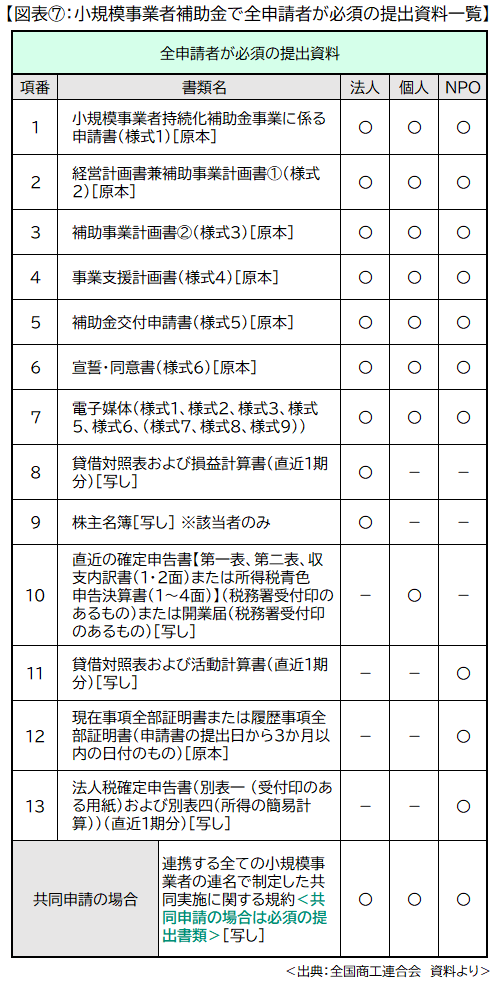

その他、小規模事業者持続化補助金について、全申請者が対象となる資料は以下のようなものとなります。

|

|

|

|

|

なお、上記、提出資料をみてもわかるとおり、「経営計画書兼補助事業計画書①」「補助事業計画書②」「事業支援計画書」「補助金交付申請書」といった書式が必須になることから、相応に労力のかかる申請作業となります。

その後、採択の交付・決定(つまり、非採択もあり得る)→実績報告書の提出→補助金額の確定と請求→補助金の入金、と進むため、順番を間違えないように注意してください。

たとえば、実績報告書の証拠書類として、見積書、発注書、契約書、納品書、請求書、領収書、預金通帳の該当部分の写し等があるので、順番を間違えてはいけません。

逆にいってしまえば、その分のタイムロスがありますので「既存のシステムでインボイス対応にとりかかりたい」という場合には、不向きな補助金といえるでしょう。

|

|

| ◆ IT導入補助金「デジタル化基盤導入類型」とは |

|

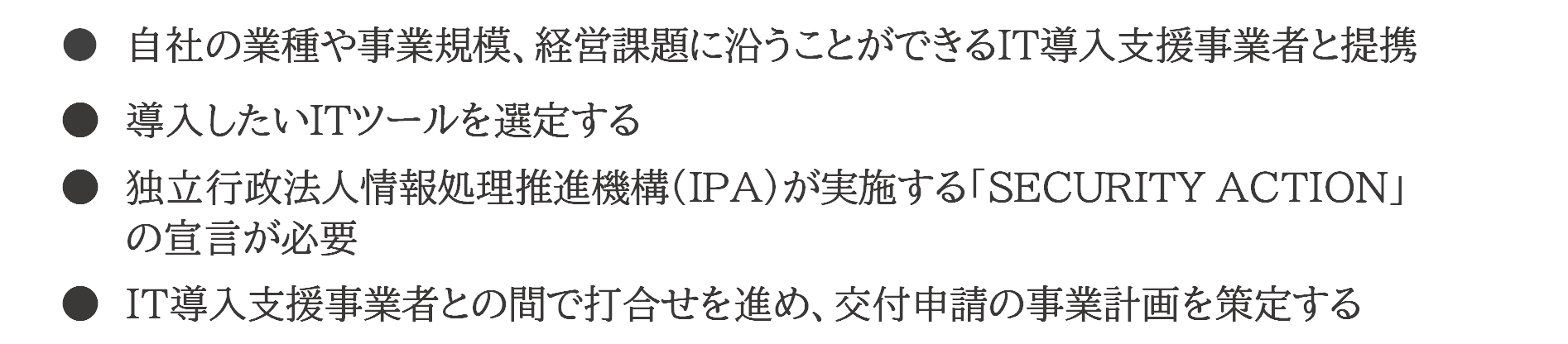

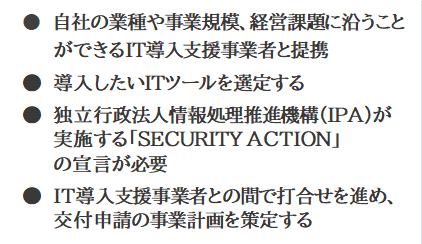

IT導入補助金とは、地域DX(デジタルトランスフォーメーション)の実現や、生産性の向上を図る取組に対して、ITツールの導入を支援する「サービス等生産性向上IT導入支援事業」の補助金で、特に「デジタル化基盤導入型」は、PC・タブレットの購入費用や会計ソフト・受発注ソフト・決済ソフトも補助対象になることから、インボイスとの親和性も高いものと考えられます。

ただし、補助金の交付申請を行う準備として、

|

|

|

|

|

など相応の労力を要します。

なお、gBizIDプライムアカウントの取得をしておく必要があること、交付は採択制であり、「必ず交付を受けられる」というものではないこと等は、小規模事業者持続化補助金と同様です。

|

|

| ◆ ものづくり補助金「デジタル枠」とは |

|

|

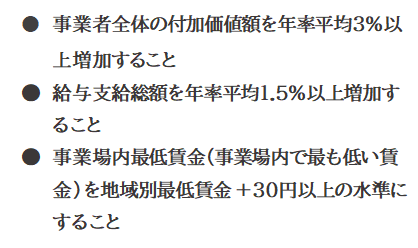

ものづくり補助金の「デジタル枠」とはDX(デジタルトランスフォーメーション)に資する革新的な製品やサービスの開発やデジタル技術を活用した生産プロセスやサービス提供方法の改善による生産性向上のため、ものづくり補助金の「通常枠」とは別に設けられた制度です。特別枠である「デジタル枠」でものづくり補助金を申請した場合において、仮にデジタル枠で不採択となった場合には、通常枠で再審査をしてもらえるという側面があるのですが、一方で、

|

|

|

|

|

といった要件をすべて満たす3~5年の事業計画を策定し、3~5年後に給与支給総額と事業場内最低賃金の要件を満たせなければ、補助金の返還が求められるなどハードルが高いといえます。

なお、インターネットで申請する場合は、gBizIDプライムアカウントの取得をもとめられるのは、上記、小規模持続化補助金とIT導入補助金と同じです。

このように、インボイス登録予定事業者はシステム導入に向けて、「できれば補助金を活用したい」と考えている人も多いでしょう。しかしながら、持続化補助金や一時支援金、月次支援金のように要件を満たせば、受けられる補助金や支援金とは違い、これらの補助金はすべて採択制です。

gBizIDプライムアカウントの取得やそれぞれの補助金でもとめられている事業計画等の策定も考慮して、「活用する?しない?」を決めていけばいいのでは、と考えます。

|

|

| | |

|

< 執筆者のご紹介 >

田中卓也税理士事務所(http://www.taf-mall.com/)

代表 田中卓也

税理士、CFP®。中小企業・個人事業主などの確定申告、決算書作成のみならず経営相談、キャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・事業承継対策などで事業主をサポート。各種セミナーでの講演活動や講師、執筆活動にも力を注ぐ。

著書『自営業+フリーランサーのための確定申告』『インターネットで確定申告』『税制改正対応・会社法施行後の役員の報酬・賞与・退職金140問140答』など多数。

|

|

| | |

のぎ君のお悩み解消できて良かったですね。次回はPE共済会の節税効果について解説しちゃいます。次回もお楽しみに!

なお、PE共済会の電子パンフレットができあがりました。ご覧になりたい方はコチラご確認ください。

|

|

| 漫画<百万 友輝> |

|

| 【 編集・発行 】PE共済会 事務局 |

|

〒108-0074 東京都港区高輪2-15-8 グレイスビル泉岳寺前

フリーダイヤル:0120-994-824 / 一般回線:03-6386-3531

E-mail:kyousaikai@mcea.co.jp

URL :https://pe-kyousai.jp/

*ご意見・お問い合わせはこちらまでお願いいたします。 |

|

|