メルマガ2018.6.29

■PE共済会 メールマガジン【 第29号 】

毎年この時期は相談依頼が殺到します。年度が変わり、大型連休も終わり。新しい計画を進めるにはぴったりの季節かもしれません。

今回のご相談者はプロエンジニアの奥様です。小さなおふたりのお子さまの教育資金や老後資金準備のため、家計や奥様が復職されたあと、どのような働き方をしていくべきかを考える材料とするため、FP体験相談をお申込みくださいました。

これからパートナーや家族を作っていかれる方はもちろん、ただいま子育て真っ最中という方にとっても共通する不安や悩みがおありかと思います。

ご夫婦ともに、ある程度の人生経験を積まれてからのご結婚、ご出産とのこと。

それぞれお仕事をされ、貯蓄もお財布も別々。

プロエンジニアさんとはいえフリーランスであるため、今後の収入は会社員ほど安定しているとは限らない。

まずは教育資金を準備するため、積立貯蓄を始められたそうです。

一方で、退職後の生活資金が不足しないかという心配もあります。

奥様ご自身でいろいろ勉強し、キャッシュフロー表(将来の家計の流れを把握する表)を作ってお持ちになられました。

この度はその内容を「セカンドオピニオン」としてプロに確認してもらいたいとのご依頼です。

| ご相談者様: | プロエンジニアの妻(会社員) |

| ご家族構成: | プロエンジニアの(夫)、奥様、乳児おふたり |

| おすまい : | 中京地区の賃貸マンション |

Q.

現在、子どもは夫と同じ国民健康保険に入っています。私と夫のどちらの扶養に入れたらいいでしょうか?

A.

国民健康保険には「扶養」という考え方がありません。お住まいの地域によって保険料(税)の計算方法が違いますが、子どもであっても「本人」として保険料がかかります。

ですから、現在収入の少ない奥様の健康保険に「被扶養家族」として加入させる方が保険料を節約できます。会社員等が加入する健康保険の保険料は、被扶養家族の人数にかかわらず、お給料やボーナスの〇%として計算するからです。協会管掌健康保険ではなく健康保険組合であれば、医療費の自己負担額を引き下げるなどの付加給付がある場合もあります。

Q.

夫はフリーランスなので、将来にわたる収入が見えづらいです。

今は子ども1人につき毎月6万円の積み立てをしています。見積額、足りてますか?

→ 保育園1年36万円×4年間×2人=約300万円

→ 小学校1年36万円×6年間×2人=約432万円

→ 中学校1年48万円×3年間×2人=約288万円

→ 高校1年48万円×3年間×2人=約288万円

→ 大学は一人400万円 2人=800万円

※子ども1人につき合計1,054万円と想定

A.

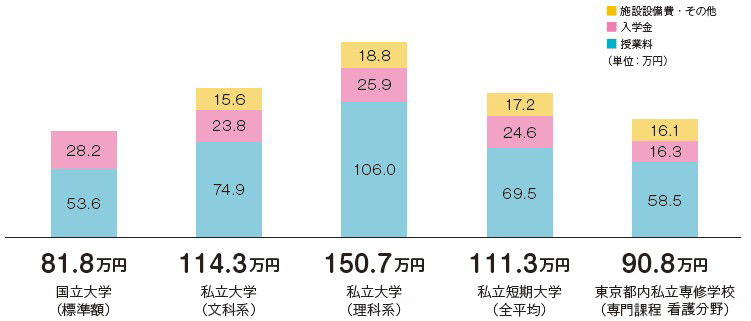

大都市圏の場合、小学校から高校まで全国平均値より多く見積もった方がよいと思います。(<表1>参照)それと、高校受験時や大学受験時も、受験の仕方によってはまとまったお金がかかることもあります。(<表2>参照)

推薦入試と一般入試では、受験する学校の数によって受験料や交通費が違うだけでなく、塾や予備校の講習代やテキスト代にも場所により大きな違いがあります。

<表1>1年間にかかる子どもの学習費(幼稚園~高等学校)

| 区 分 | 幼稚園 | 小学校 | 中学校 | 高等学校 | ||||

|---|---|---|---|---|---|---|---|---|

| 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | |

| 学習費総額 | 233,947 | 482,392 | 322,310 | 1,528,237 | 478,554 | 1,326,933 | 450,862 | 1,040,168 |

| うち学校教育費 | 120,546 | 318,763 | 60,043 | 870,408 | 133,640 | 997,435 | 275,991 | 755,101 |

| うち給食費 | 20,418 | 29,924 | 44,441 | 44,807 | 43,730 | 8,566 | - | - |

| うち学校外活動費 | 92,983 | 133,705 | 217,826 | 613,022 | 301,184 | 320,932 | 174,871 | 285,067 |

資料:文部科学省「子どもの学習費調査」平成28年度より作成

<表2>大学1年目にかかる学費

出典:独立行政法人 日本学生支援機構「奨学金ガイドブック2018」より抜粋

Q.

子どもの扶養や教育資金について、理解しました。

それでは、私の計画しているプランで将来お金が底をつかないかどうか知りたいと思います。また、もし底をつくとしたら、生活費をどの程度抑えたらいいかの目安を知りたいです。

A.

それではあらためてキャッシュフロー表を作成してまいります。収入や支出など、いくつか詳細をうかがってまいりますね。おうかがいする中でご質問がありましたら、いつでもお声おかけください。

FP.

ご主人様の収入はどのように設定しましょう?

相談者.

55歳までは月70万円、その後少しずつ減らしていき、65歳まで働くとして計算してください。

FP.

ご夫婦共働きですね。家計にはどのようにお金を入れていますか?

相談者.

互いに40代での結婚ということもあり、今まで預貯金や収入を共有してきませんでした。家計費は、それぞれの収入から都度出し合っています。

FP.

お財布が夫婦別々なのですね。今後どうされますか?

相談者.

今回の相談で大きく問題がなければ、今後も夫は毎月70万円、私は10万円を家計に入れるようにしたいと思います。

FP.

ご主人様は小規模企業共済、個人型確定拠出年金、国民年金基金に目いっぱい加入されていらっしゃいますね。確定申告時の納税額から逆算した「課税対象となる年収」と、非課税対象となる年収を調整してキャッシュフロー表を作成したいと思います。

計算にあたって、ご夫婦が65歳以降およそいくらの老齢年金(国民年金と厚生年金)を受け取れるか、今までの加入歴から概算で算出します。

ご主人様はほとんど国民年金の第1号、奥様は第2号として厚生年金も加入、ですね?

相談者.

加入歴はそんなかんじです。私は2年後から職場復帰しますが、その後何歳まで働くかは今回のプランをみてから考えたいと思います。

ところで年金は10年加入すればもらえるようになりましたが、もっと長く加入するとどうなるのですか?

FP.

老齢年金を受け取るために最低10年は加入してください、と昨年変更になりました。国民年金については最長40年加入できますし、加入期間が長いほど、サラリーマンであれば65歳から受け取る老齢年金額は増えますよ。

相談者.

25年というのは無くなったんですか?

FP.

遺族年金や障害年金を受け取る場合の計算にはたくさんルールがあるのですが、そのうちのいくつかに「25年」はまだ生きてはいます。ただし、25年加入がなくても保険料を正しく納めていれば、障がいのないお子さんが18歳になるまではご主人様に万一の場合「遺族基礎年金」が支給されます。また奥様に万一の場合はご主人様に対して「遺族厚生年金」も上乗せして支給されます。

相談者.

奥様とご主人様それぞれ現時点での貯蓄のうち、家計に入れる分はいくらでしょうか?

FP.

互いに何かあった時には使いますが、家計としての貯蓄額は「ゼロ」としてください。

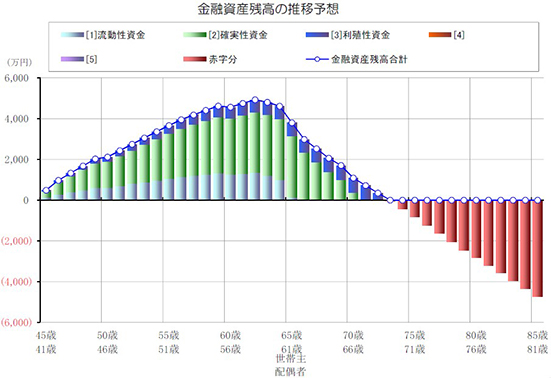

今のままの生活費支出ペース、家計に入れるお金を変えない場合、ご主人様73歳、奥様69歳から貯蓄が底をつき、奥様が80歳の時におよそ4,000万円の赤字となります。

大きい要因は、ご主人様の厚生年金加入期間が少ないことです。ご主人様はほぼ国民年金だけの期間ですので、65歳から受け取れる老齢年金は約80万円です。実際は個人型確定拠出年金などから年金として収入があります。今回の計算ではそれまでの貯蓄に算入しているため、リタイア後の年間収支の赤字分で、それまでの貯蓄が食いつぶされてしまいます。特にご主人様が65歳でリタイアされてから奥様の老齢厚生年金がもらえるまでは、年間の収入が80万円ちょっとであるのに対し、支出は600万円弱。しかも最初の数年間はお子様の大学費用もまだ残っている状況です。

ですので、毎月かかる生活費を今から少しでも見直していったり、ご主人様の収入から家計に入れる分をもう少し増やすことでも改善されるはずです。

なお奥様の収入が月5万円多く生活費が今と同じ場合、貯蓄が底をつくのは奥様が82歳時です。

それでは、生活費をいくらにしたら奥様が85歳時点で貯蓄が底をつかなくなるか計算してみましょう。

現時点で毎月30.5万円の生活費を今から21万円に抑えると、奥様が84歳の時に計算上貯蓄が2万円残ります。

もしご主人様が先に他界された場合は死亡保険金によって貯蓄はもう少し多く残るかもしれません。想定よりもご主人様の収入が下がらないかもしれません。将来のことは誰にもわかりません。しかし、今回の計算によって目安は見えてきました。いきなり毎月10万円減らすのは難しいことです。多めに出てしまいがちな費目は予算を立てたり、奥様の月収を〇万円多くなるように働こうとか、今回の結果をご主人様と共有されて話し合ってみるなど、できることはいろいろあるのではないかと思います。

【最後に】

今回の体験相談をきっかけに、今後もライフプランについて定期的に見直しをなさってください。これだけきちんと家計簿をつけ、ご家族の栄養のこともよく考えながら、将来の設計もしっかり立てられていらっしゃる。本当によく頑張っておられますね。目標を達成するためにも、奥様ご自身の健康はとても重要です。どうぞ無理なさいすぎませんように。

後日、プロエンジニアである旦那様に今回の結果の感想をお伺いしました。

自分としては小規模企業共済や確定拠出年金などで、準備をしているつもりでいましたので、思っていたより厳しいなというのが率直な感想です。

今回のFP相談は、意識を改めるいい材料になりました。

PE共済会では、本コラムを担当されている「暮らしのお金の保健室 古川みほ」先生へのライフプランニングを希望される方を募集中です。

ご希望の方は具体的なご相談内容を添えて、PE共済会事務局(kyousaikai@mcea.co.jp)宛にメールタイトル「ライフプランニング希望」をつけて、ご相談内容をお送りください。

暮らしのお金の保健室 古川みほ

暮らしのお金の保健室 代表 http://www.fpmiporin.com/

旅行会社、電話会社、保険代理店、損害保険会社、投資顧問会社、生命保険会社に勤務後、 2000年にフリーランスとして独立。生涯の生活設計・家計診断・保険の見直しを専門とし、相談、講師・講演、FP養成講座テキストなどの執筆および監修を行う。

特定の企業に所属せず代理店契約も一切しない数少ないファイナンシャル・プランナーである。

帝京大学非常勤講師、NPO法人FPネットワーク神奈川理事長として学生、社会人、失業者に向き合う一方、生活支援相談相談員、生活困窮者自立支援法に基づく家計支援相談員として、生活困窮者や精神障害を持つ方への相談や支援も精力的に行っている。

このコーナーは、PE共済会が「異文化交流」をキーワードに勝手に厳選した、(出来るだけ?)レアなご当地「おみや」を持って、各地のPE-BANKコミュニティーにおじゃまし、応援・お届けする企画です。今回のレポートは、前回に続き関西支店で行われた勉強会を2つご紹介いたします。

【Java勉強会】

6/2(土)関西支店内で「ひでかず君と学ぶはじめてのJava-2nd Season~」が開催されました。この勉強会は昨年にも1st Seasonとして開催されており、今回新たな2nd Seasonとしてバージョンアップした形となっています。今回は関西支店所属プロエンジニアの方4名と外部参加の1名の合計5名での開催となりました。内容は、プロエンジニアとして活躍中のCOBOL技術者「ひでかず君」がJavaを学ぶために具体的なOpenCOBOLを例として出題するなど、非常にユニークなものです。ひでかず君こと、田中氏と同じく代表の長澤両氏のお人柄か、終始笑い声が起こっていたのが印象的でした。

長澤氏より今回の開催についてコメントいただきました

半年ぶりに開催しました当勉強会ですが、-2nd Season-として再開いたしました。残念ながら、1st Seasonでの成果は芳しくなかったという無念がひでかず君より発表されましたが、PE共済会から、太宰府の梅ヶ枝餅をおみやとしていただきました。梅ヶ枝餅は大宰府に左遷された失意の菅公に老婆が梅の枝に餅を差し出したことが由来です。以来、菅公は梅ヶ枝餅と梅の花を生涯愛したそうですが、ひでかず君と当勉強会にも、この梅ヶ枝餅は無念を癒すものとなりました。

今後は、コボラーにはないオープン言語の感覚、DATA DIVISIONが構造体に似ていることからクラスの概念を自然に知っていくこと、ジョブフローと、似たプログラムを汎用化することで、継承とフレームワークを学び、言語に依存しないデータ構造をOpenCOBOLやVBAの実習を通して学んでいくという計画を作りました。

動画はこちら→https://goo.gl/5fyKZX

◇ひでかず君と学ぶはじめてのJava(主催:田中秀和・長澤久紀)

当勉強会はコボラーである関西支店所属の田中秀和さんがJavaをわかるようになるまで説明する勉強会です。

YouTubeによる中継と、chatworkによってリモート参加がいただけます。

【Golang勉強会】

続いて、「本当は誰にも教えたくない!?実践 Golang勉強会」、第2回目としての開催です。今回も募集を途中で締切る程の大人気の勉強会です。

参加出来なかった方へも代表の藤井氏より、勉強会とおみやについてお声を頂きました。

お陰様で毎回盛況の Golang勉強会。今日も賑やかにスタート。

Golang勉強会 では、毎回ソフトウェアエンジニアリングの座学、Golang の言語仕様、ハンズオンとバラエティに富んだ内容でお送りしています。

今回の座学はデザインパターン 『ファクトリーパターン』と、Golang に取り込まれたデザインパターンについての学習。

理屈は難しくても実際にプログラミングすることで気づけば、いつのまにか習得!?

参加者のレベルも高く、毎回本質を突く素晴らしい質問が飛び出してきます。

勉強会は参加者皆様で作り上げていくものだなと実感させられます。

ハンズオンでは、コマンドラインツールを作っちゃいました!参加者が熱心にプログラミングする様は、まるでシリコンバレーの様相。無事プログラミング成功した時のまばゆい笑顔が素晴らしい。ご興味ある方は是非とも溢れる情熱を共有しましょう!

千葉県のソウルフードと言っても過言ではない、ピーナッツ最中!可愛らしい外見に思わず見とれていてはいけません。その味わいの本格派具合はまさに驚嘆。

濃厚なピーナッツあんは優しさと香ばしさが同居した濃密な味わい。藤井も思わず笑顔にならずにいられません。

えっ、姉妹品にピーナッツ饅頭もあるんですって!?

そちらもくださいっ!

(右は、勉強会代表の藤井氏。ただいまピーナッツ最中を検証中。)

正解者の中から抽選で「Amazonギフト券 1,000円分」をプレゼント!!

ご家族の方からのご応募もお待ちしております。

【締め切り】7月23日(月)

※クイズの回答はメルマガ本文にございますリンクからのみ受け付けております。

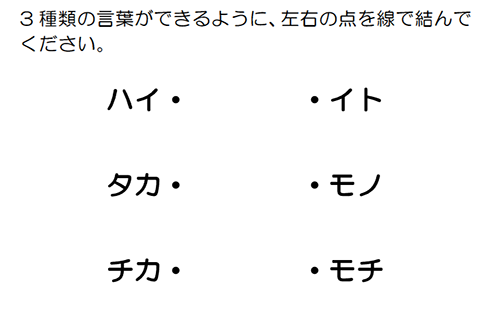

できる言葉は4文字ではありません。

PE共済会事務局藤原です。

6/9(土)「プロエンジニアフォーラム2018」が、日本科学未来館にて開催されました。

すでにご存じの方もいらっしゃると思いますが、PE共済会ではPE-BANKイベントを協賛させていただております。

今回は、「つながり」をテーマとした皆さまの発表を聞かせていただくにあたり、人々の暮らしそのものが大きく変化する今の時代に、『個をつなぎ共に支えあっていく』

共済会には重要な役割があるなとあらためて実感する良い機会となりました。

毎月PE共済会とプロエンジニアの皆さまをつなぐメルマガを今後もさらにパワーアップしてお届けしていくつもりです。来月もぜひお楽しみに!!

〒108-0074 東京都港区高輪2-15-8 グレイスビル泉岳寺前

フリーダイヤル:0120-994-824 / 一般回線:03-6386-3531

E-mail:kyousaikai@mcea.co.jp

URL :https://pe-kyousai.jp/

*ご意見・お問い合わせはこちらまでお願いいたします。

ジメジメ・うつうつ。雨が続くこの季節は、体も頭も重だるく、どうも調子が出ない。

あなたの不快指数は何パーセント?今回は、そんな症状を楽にする方法をまとめてみました。

① 体の中の余分な水分を排出する

元々日本人の体質は水っぽい、のだそうです。なぜなら「冷たいものを飲む習慣」・「生魚を食べる」からだそう。お腹がチャポチャポと音がするときは、完全に水分過多の状態です。こんな場合には、体を温め余分な水分を体外に排出することが重要です。おすすめは「具だくさん豚汁」。お昼のお弁当に1品プラスしてみては。また、甘いものは少し控えるべし。

② 耳ひっぱり

耳には自律神経を整える「神門(しんもん)」というツボがあり、そこを刺激すると良いようです。仕事の合間など、軽く耳を引っ張るようにしてマッサージしてみてください。(右図参考)

③ 涙を流す

こうなったら強制的に目から水分を排出...。ということではありません。

「泣くとスッキリする」経験は誰しもあるもの。ストレス解消、自律神経のバランス回復として「泣く」ことはいい効果がたくさんあります。雨の中の外出よりも、おうちでまったり「泣ける映画」はいかがでしょう。

ちなみに私は「ベンケイノナキドコロ」で一発です。

メルマガには泣ける話はありませんが、役に立つ情報がたくさんあります。

ぜひ、今月も最後までお楽しみください。

PE共済会 事務局 藤原