メルマガ2019.7.24

■PE共済会 メールマガジン【 第42号 】

こんにちは。ファイナンシャル・プランナーの古川みほです。

みなさんはキャッシュレス決済、使ってますか?以前もこのコラムで書きましたが、私はクレジットカード派です。もちろん使いすぎには十分気をつけています。仕事柄、木乃伊(ミイラ)取りが木乃伊になっては元も子もありませんから。

さて、昨年からすったもんだ感がありましたが、現時点で10月からの消費税率アップはほぼ確定です。同時に、本年10月1日から来年2020年6月30日までにキャッシュレス決済により購入した場合には、店舗によって2%(本部直営店舗)または5%(オーナー店舗)のポイントが還元されることも、ご存知の方が多いかと思います。

そこで今回は、キャッシュレス決済を生活に取り入れる際のメリットや注意点について、日常の使い方目線でお届けいたします。

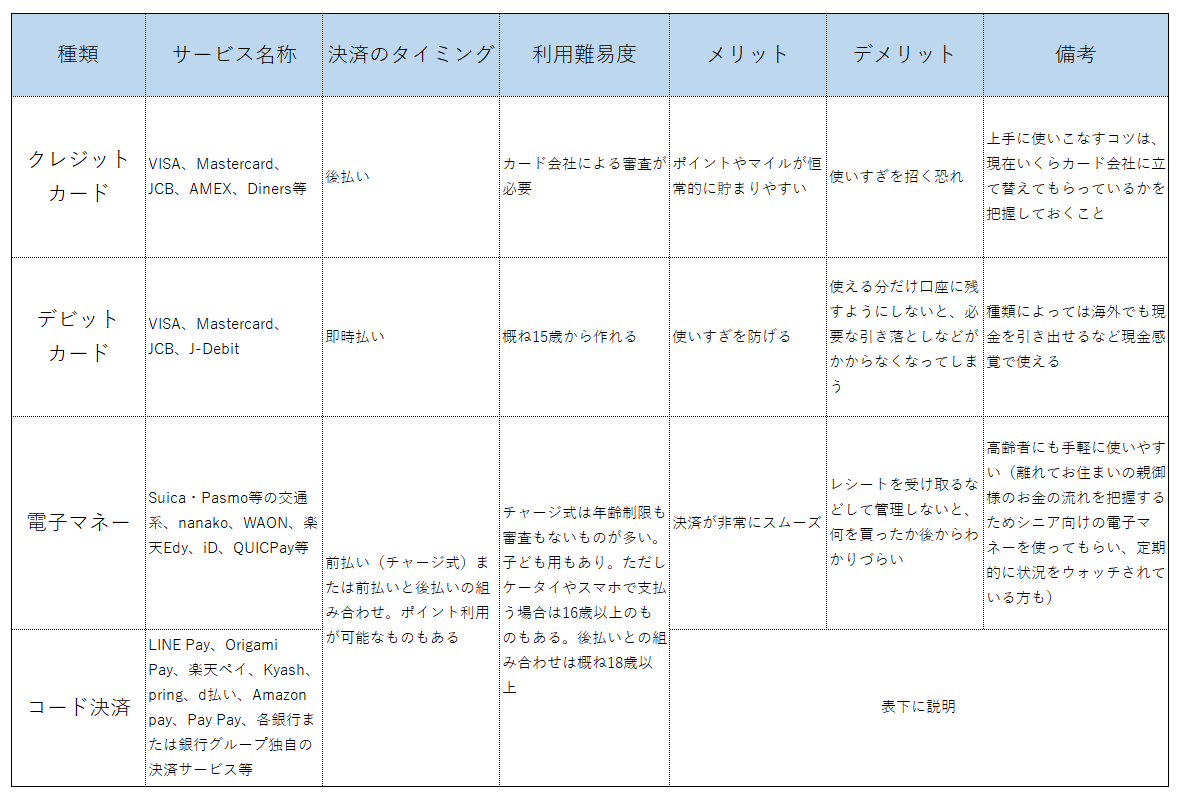

まずは、経済産業省より委託され事務運営を行っている一般社団法人キャッシュレス推進協議会の分類にならい(図1)、キャッシュレス決済を次の5つに分類してざっくり比較してみました。(繰り返しての利用ができないプリペイドカードは広い意味でキャッシュレスですが、ここでは除外します。)

なおメリットとデメリットは、実際に使用した個人的主観も若干入っていますので、お含みおきくだいませ。

(図1) 一般社団法人キャッシュレス推進協議会 の分類にならって作成

比較的新しく、話題になっているのがコード決済です。10月からのポイント還元に向けて利用者を取り込みたい事業者がドカンドカンと還元キャンペーンを打っていますので、関心のある方も多いことでしょう。店舗側の設置コストや手間がほとんどかからず、銀行が独自の「ペイ」を導入し始めたこともあり、昨年から爆発的に増えています。私も某「ペイ」にてライフプラン相談の相談料金を受け取れるようにしました。

プロエンジニアのみなさんならすでにお分かりでしょうが、コード決済の利用方法はアプリを使ってスマホ画面に表示させ、レジでピッと読み取ってもらうことで決済が完了します。

デメリットとしては、まず登録が面倒な点です。銀行口座からチャージする場合は暗証番号を入れたり、クレジットカードで支払う設定にするならセキュリティコードも入力しておかなければなりません。私も初めは感覚的に「怖い」と尻込みしてしまいました(実際に漏洩事故も起きてしまいましたね)。

使用する場面では、電子マネーと異なり、毎回アプリを立ち上げてバーコードやQRコードを表示させるなどが必要です。店舗によって利用できる「ペイ」が様々なのも面倒です。決済方法も、ポイントなのか、銀行等からチャージした分しか使えないのか、クレジットカードからダイレクトに引かれるのかも様々です。複数の決済方法がある場合でも、希望の決済方法をデフォルトで選択できず、使用する都度、決済方法を選択して立ち上げないといけないアプリもありました。

さらに、スマホのバッテリーが切れてしまうと使えない点や、不正利用についての業界統一ルールが無い点も、これから改善の余地が大いにある決済方法ではないかと思います。とはいえ当面は魅力的な還元キャンペーンは続くでしょうから、最大限利用したいと思っています。自身で5種類の「ペイ」を利用してみた実感です。

それでは、様々なキャッシュレス決済方法がある中で、何を選びどのように使ったらよいのでしょうか。答えを挙げるのは非常に難しいと言わざるを得ません。理由は2つあります。

1つは、現在はキャッシュレス決済の過渡期にあるからです。たくさんの事業者が現れ、既に廃業したり統合した事業者もあります。これから数年の間にさらにこの動きは加速すると思われます。

もう1つの理由は、利用者サイドにあります。

例えば、楽天カードを持ち、楽天でネットショッピングすることが多く、楽天銀行や楽天証券で金融取引をメインにする方にとっては、楽天系のキャッシュレス決済で揃えるのが効果的です。ポイントや個人情報を相互活用する場合の入力作業が必要最小限で済みます。でも実際のところ、そういった方は多くないのではないでしょうか。ショッピングモールで契約したクレジットカードを持ち、ネットショッピングは専らAmazon、普段利用する店舗はSuicaやPASMOしか取扱いがない、というケースです。

私も後者に近い使い方をしている1人です。海外の航空会社のマイルを貯めるために数十年同じクレジットカードを使用しているので、カード会社に記録されている「ヒストリー(利用履歴)」はそれなりに優良でしょうから、解約するつもりは今のところありません。プライベートでも仕事でも利用するネットショッピングは楽天が多く、クレジットカードからチャージしてモバイルSuicaで決済することも多いです。銀行口座は屋号を入れた事業性個人口座の開設が容易だった某ネット銀行を仕事用のメインに、プライベートではメガバンクを含む複数の銀行口座を持っています。ですから、クレジットカードやSuicaが使えるのに、わざわざ銀行口座からチャージするコード決済はマイルが稼げない分「無駄」に思えてしまうのです。

一方フリーランスにとっては、年に1度の重要かつ正直面倒な作業があります。そう、確定申告です。当然青色申告ですから、複式簿記にしないといけません。記帳作業を最小限の手間で済ませるため、既に所有しているクレジットカードで決済方法を選べる電子マネーとコード決済を利用しています。

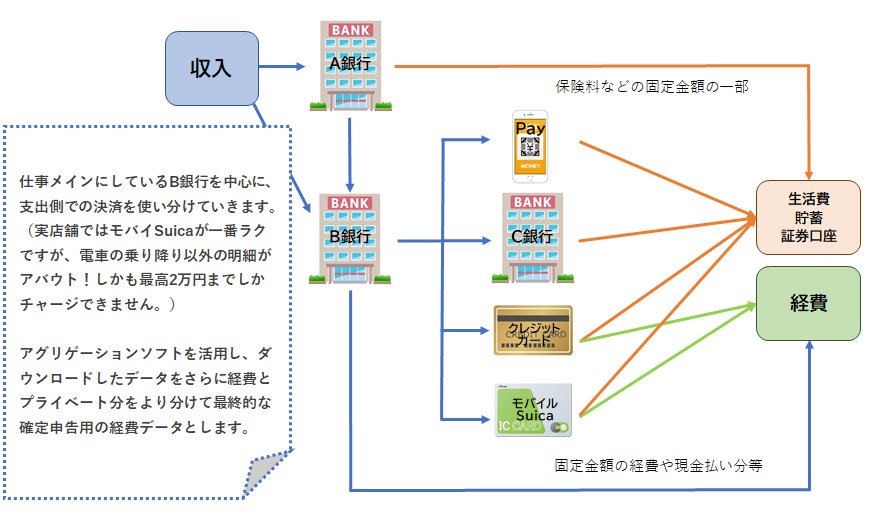

そこで、私のような使い方をされている方が経費とプライベートのお金を分けつつキャッシュレスを利用する方法としての事例(図2)をご紹介いたします。

図2 収入発生から事業費とプライベート支出までの流れ

事業費とプライベートの分類ですが、クレジットカードは毎月明細をダウンロードして確認しています。モバイルSuicaは原則、事業用として使いますが、他の決済方法を利用しづらい時などはプライベートでも使うことがあります。マイルが貯まるクレジットカードからチャージして使いますが、チャージ金額まるごと経費にするなんて当然していません。

Suicaで物品を購入した場合は購入店や品目の履歴が残らないので、Suicaの履歴をアグリゲーションソフトに取り込み、csvファイルとしてダウンロードし日付でソート後、カレンダーと照合します。外出仕事の日は経費、そうでない日はプライベートと大きく分けます。交通費はすぐに経費かどうかわかりますので、「物品」の購入のみレシートで経費かプライベートかを確認し、会計ソフトに適宜入力しています。

正直まだまだ面倒です。クレジットカードと連携できるコード決済が利用できる店舗が増えるといいな、そうしたら経費はSuica、プライベートはコード決済、のように完全に分けられて申告も楽になるのに、と期待しているところです。

現在、国を挙げてキャッシュレス化に取り組んでいます。最終的にはマイナンバーカードと紐づけることで確実な納税を実現することが国の目標なのかもしれません。みなさまの専門分野であるFinTechに関する様々な投資を促進し、金融だけでなく行政APIもさらに開放することで、まずは若年層を中心にキャッシュレス決済が当たり前になる日は遠くないことでしょう。

一方で、キャッシュレス決済についての教育は十分とは言えず、同業者が行う「金銭教育」も現金での取引が中心です。 「デビットカードや電子マネーは残高以上に使えないので家計簿をつけられない人にもオススメ」という意見を見聞きしますが、前述のとおり必ずしもそうとは言い切れません。

キャッシュレス決済は、重さを感じたり見えるお金ではないために、減った感覚を持ちづらいものです。特に「お金を貯めるのが苦手」「いつのまにかお金を使っている」という方は、予算を立て、使える金額までしかチャージできないように設定しておくなど、あといくら使えるかを日々把握できるような決済方法を選択することがキャッシュレスの波にのまれないカギになると思います。

PE共済会では、本コラムを担当されている「暮らしのお金の保健室 古川みほ」先生へのライフプランニングを希望される方を募集中です。

ご希望の方は具体的なご相談内容を添えて、PE共済会事務局(kyousaikai@mcea.co.jp)宛にメールタイトル「ライフプランニング希望」をつけて、ご相談内容をお送りください。

暮らしのお金の保健室 古川みほ

暮らしのお金の保健室 代表

http://www.fpmiporin.com/

旅行会社、電話会社、保険代理店、損害保険会社、投資顧問会社、生命保険会社に勤務後、 2000年にフリーランスとして独立。生涯の生活設計・家計診断・保険の見直しを専門とし、相談、講師・講演、FP養成講座テキストなどの執筆および監修を行う。

特定の企業に所属せず代理店契約も一切しない数少ないファイナンシャル・プランナーである。

帝京大学非常勤講師、NPO法人FPネットワーク神奈川理事長として学生、社会人、失業者に向き合う一方、生活支援相談相談員、生活困窮者自立支援法に基づく家計支援相談員として、生活困窮者や精神障害を持つ方への相談や支援も精力的に行っている。

「病気やけがは未経験」という方にとって、イメージが難しいこともあるでしょう。PE共済会のメニューは、ITフリーランスに特化したオールインワンタイプ。プロエンジニアにとって「転ばぬ先の杖」として、強力なアイテムとなります。 詳しくはコチラ をご確認ください。

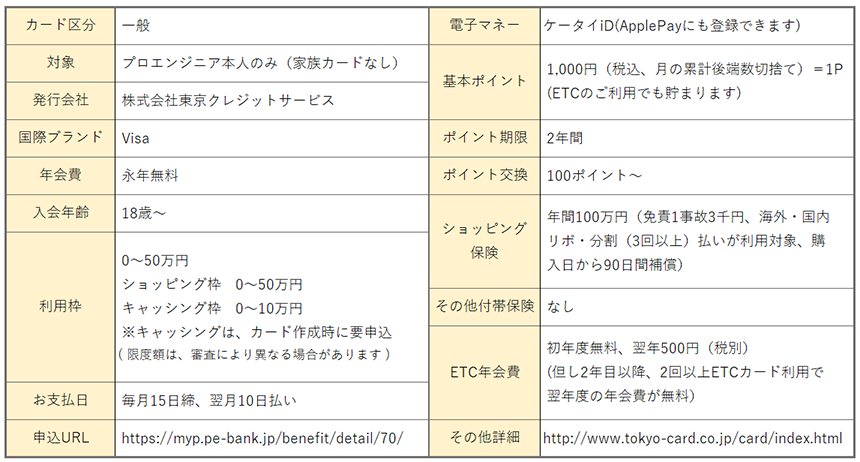

PE共済会 事務局藤原です。今年の初旬に国内初のITフリーランス専用のクレジットカード「Pe-BANK VISAカード」がリリースされました。みなさんはすでに使っていらっしゃいますか?

今回は、 あらためてこの「Pe-BANK VISAカード」のご紹介と、連携している「東京クレジット」のサービスについてご紹介します。

【カード概要】

カード概要にもある通り、一番の魅力はPE-BANKが行うサポート・サービスを本カードを使った場合、一般的なカードに比べてポイントが10倍つくということ。

具体的にどの位の金額になるか、PE共済会の月額共済会費の例で見てみましょう。

(「Pe-BANK VISAカード」のポイント還元率は0.5%)

・例(30代 30万円コースの場合)

年間55,800(@4,650)円 × 0.005(還元率) × 10(ポイント) = 2,790円

要するにPE-BANK関連で使用すれば実質5%が割引になるという事です。これはお得ですね!

さらに経費として扱う可能性のある公共料金や携帯料金など、毎月の支出を本カードの決済にしておけば、確定申告の際には専用サイトからデータをダウンロードして経費のデータへ転用したり、貯まったポイントで納税時の手数料(※)までまかなえてしまいます。(納税することにより、さらにポイントがつきます。)

※2017年1月より、国税・地方税ともにクレジットでの納税が可能になっています。

確定申告の際に支払う所得税や消費税、お住いの自治体などへ支払う住民税・自動車税・固定資産税など、みなさんにかかわるほとんどの税金がクレジットに対応しています。ただし、決済手数料が別途必要となり、現時点で国税(所得税・消費税)では、支払額1万円に対して82円、地方税(住民税など 例:東京都)78円かかります。

前半のコラムにもあるように、今後ますます電子決済化が進んでいくことで、普段使いできるクレジットカードは必要となってきます。年会費は永年無料、原則収入証明なども不要なのでプロエンジニアの方なら気軽にお作りいただけますし、PE-BANKサポートと連携してさらに便利にご利用いただくことができます。(PE-BANKからのご請求すべてをクレジット決済へ移行しますので、決済サイト上での一元管理、領収証の紛失もありません。)

その他各種サービスの詳細については、以下のサイトをご確認ください。

◇ Pe-BANK VISAカードのご案内:

https://myp.pe-bank.jp/benefit/detail/70/

◇ 東京VISAサービスサイト:

http://www.tokyo-card.co.jp/card/index.html

で・す・が!「すでにVisaカード持ってるし、このまま使い続けたい」という方にも利用いただける方法があります。こちらもすでにリリースして数カ月経過していますが、あらためてご紹介しましょう。

Pe-BANK VISAカードと同じく、対象となるPE-BANKのサポート・サービスをお手持ちのVISAカードを登録することで、クレジットカード決済に移行することができます。

(ご登録特典でAmazonギフト券1,000円分のプレゼントもあります!)

◇ クレジット決済の登録のご案内: https://myp.pe-bank.jp/benefit/detail/71/

まさにプロエンジニアの強い味方、ぜひご検討ください!

ご当選者の方には、配信日より3営業日以内にPE共済会事務局よりメールにてご連絡いたします。

万が一、メールが届かない場合は、お手数ではございますが、登録いただいた連絡メールアドレスよりご連絡ください。

正解者の中から抽選で「Amazonギフト券 1,000円分」をプレゼント!!

ご家族の方からのご応募もお待ちしております。

【締め切り】8月15日(木)

※クイズの回答はメルマガ本文のリンクからのみ受け付けております。

〒108-0074 東京都港区高輪2-15-8 グレイスビル泉岳寺前

フリーダイヤル:0120-994-824 / 一般回線:03-6386-3531

E-mail:kyousaikai@mcea.co.jp

URL :

https://pe-kyousai.jp/

*ご意見・お問い合わせはこちらまでお願いいたします。

いよいよ10月から改正される消費税について、みなさんも気になっているのではないでしょうか。改正前に買っておきたいもの、みなさんリストアップできていますか?私は大きなお買い物の予定はありませんが、毎日使う定期券だけは最長期間で買っておこうと思っています。たかだか2%といえど侮れません。とはいえ6カ月分となると簡単に出せる額ではありませんので、いつもの現金に代えてクレジットで購入したらどうなるのかちょっと調べてみました。例として、乗車券の値上がりが決定している都内JR線の例で見てみましょう。

東京駅~武蔵小杉間(JR横須賀線)の定期券は1ヶ月9,050円・6カ月で43,430円。(なんと10,870円お得!!)支払い方法をリボ払いにすると通常手数料がかかり、損した気になってしまいますが、WEB上の便利サイトでよくある金利計算機で年利18%のシミュレーションを行ってみると、3回払いでも決済手数料は1,307円で総額44,737円となりました。結局1万円近くもお得になる計算ですので、迷う必要はなさそうです。ただし、ここで1つ注意点があります。購入時、JRの窓口では1回払いのみしか選択できません。購入後にクレジットカード会社のWEBサイトから「あとからリボ払い」を選択し、支払方法を変更するのです。ちょっとだけ手間が掛かりますが、十分トライする価値はあると思います。

さて、今月のコラムは消費税改正でますます加速する「キャッシュレス決済」についてです。

今月も最後までお楽しみください。

PE共済会事務局 藤原