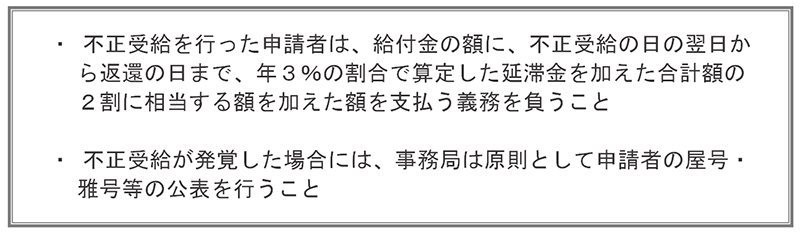

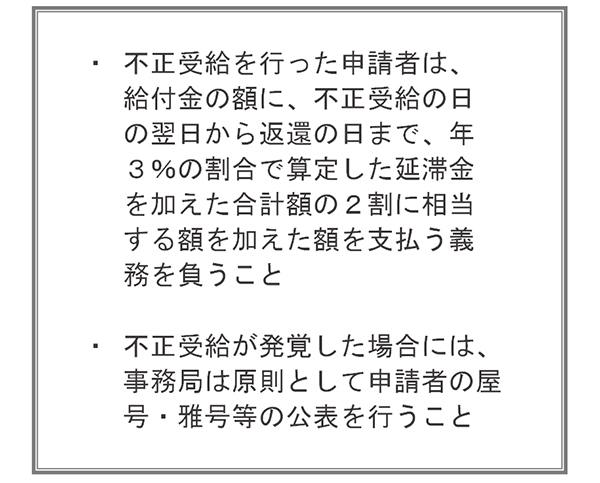

|

持続化給付金とは、新型コロナウィルス感染症(以下、ここでは感染症と呼称します)の影響により、大きな打撃をうけた中小法人等や個人事業者等に対して、事業の継続を支え、再起の糧としていただくために設けられ、2020年5月1日から2021年1月15日まで申請を受け付けています。

主たる受給要件としては2020年1月以降、感染症拡大の影響等により、前年同月比で事業収入が50%以上減少した月があれば、個人事業の場合、100万円を最高限度として |

|

| 2019年の年間事業収入―(2020年の該当月の事業収入×12か月) |

|

| で、もとめられた金額が受給できることとなります。 |

|

| たとえば、2019年8月の売上が120万円であれば、2020年の8月の売上が60万円以下であれば受給要件を満たすこととなるので、2019年の年間事業収入が1,200万円だった場合、 |

|

| 1,200万円―(60万円×12か月)=480万円 |

|

| と算定されることから、個人事業主の最高限度額の100万円を受給できることとなるのです。 |

|

| 申請する際には、それを証明するものとして、確定申告書の第一表と所得税の青色申告決算書の控えが必要となります。また、税務署に申告したという事実証明として収受日付印(窓口または郵送の場合)、電子申告の場合には申告等データが税務署に到達したことを確認できるメール(一般的には受信メール)が必要です。 |

|

※参考① 中小企業庁「持続化給付金申請要領」

https://www.meti.go.jp/covid-19/jizokuka-kyufukin.html |

|

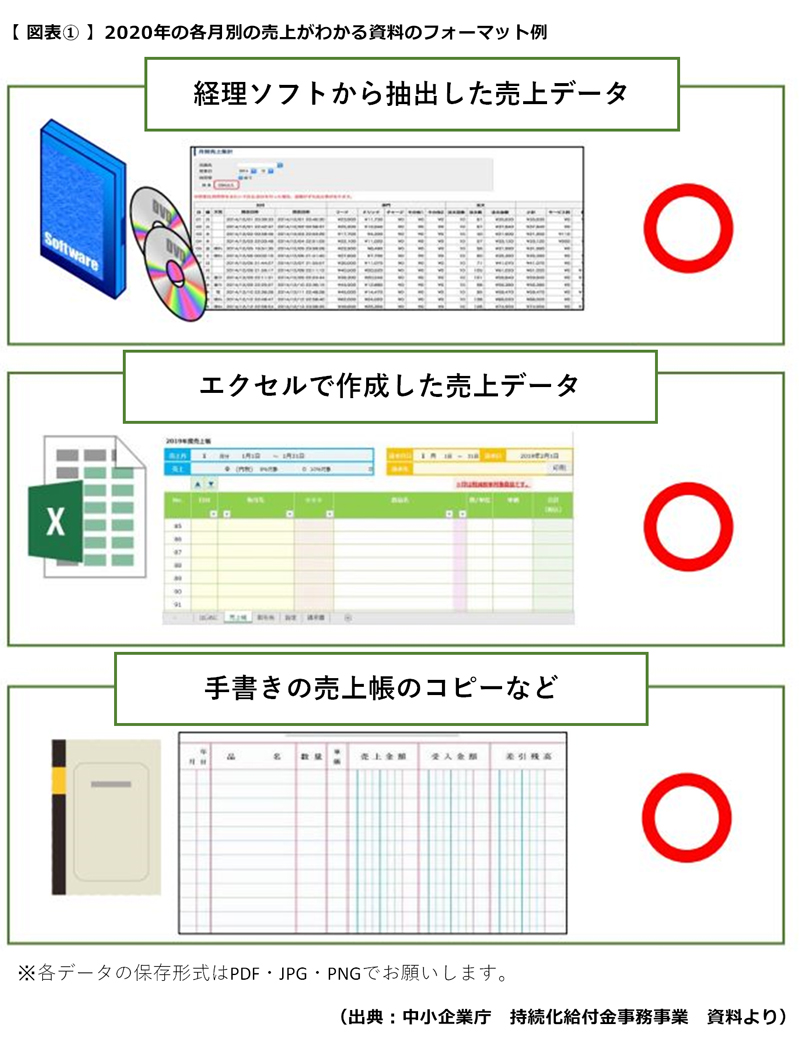

| 次に、2020年1月から12月のどこかの月で前年同月比事業収入が50%以上減少した月を証明するものが必要となります。この場合、対象月の事業収入(合計)額がわかる売上台帳等を提出することになるのですが、フォーマットの指定はありませんので、経理ソフト等から抽出したデータ、エクセルデータ、手書きの売上帳などで構わないとされています。 |

|

|

|

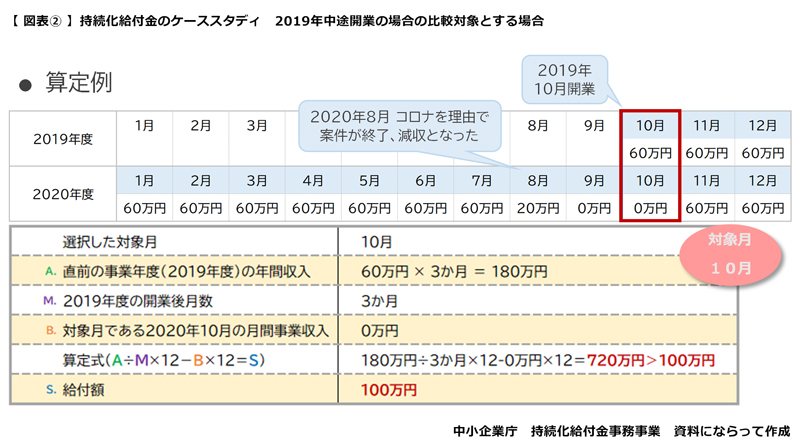

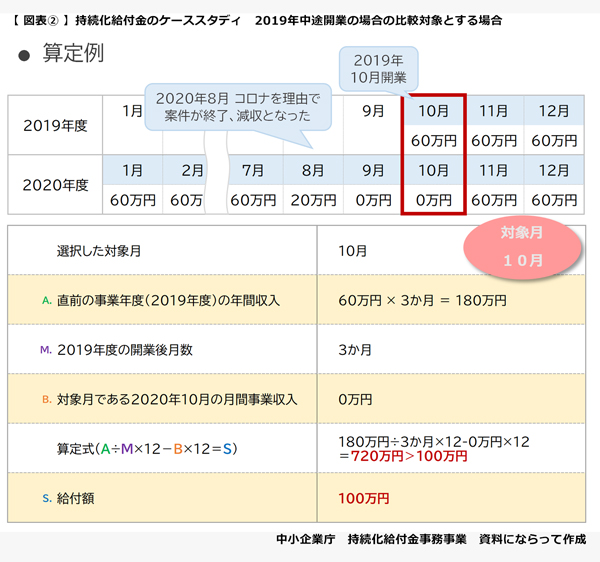

| なお、白色申告の場合、対象月の収入が2019年の年間事業収入の平均額以下であれば適用対象ですし、2019年中途開業の場合は対象月の収入が2019年の月平均事業収入の50%以下であれば適用対象とされています。(図表②参照) |

|

|

|

|

| その他にも、季節収入特例や事業承継特例、2020年新規開業特例といった特例が設けられていますので「対前年同月比収入が50%以上減少」にあてはまらない場合には、特例に該当しないのかをチェックしてみるといいでしょう。 |

|

|

| 家賃支援給付金とは、持続化給付金と同様、感染症の影響により、収入が減少した地代・家賃の負担を軽減するために設けられた給付金で、2020年7月14日から2021年1月15日まで申請を受け付けています。 |

|

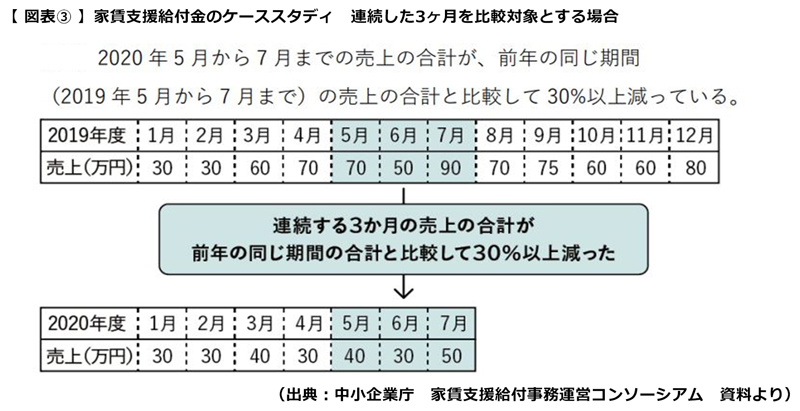

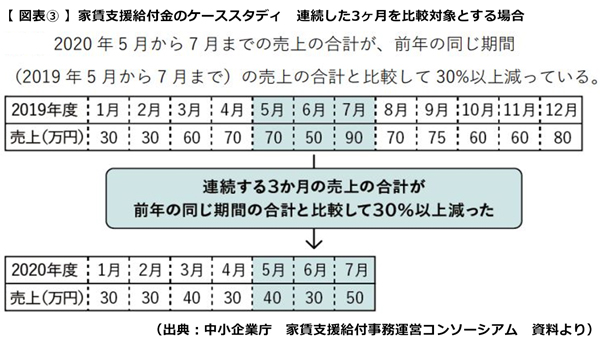

| 主たる受給要件としては持続化給付金と同様、前年同月比で事業収入が50%以上減少した月があるか、あるいは、連続する3か月の売上の合計が前年の同じ期間の売上の合計と比較して30%以上減っているかのどちらかにあてはまれば受給要件を満たすこととなります。ただし、持続化給付金と相違する点は、持続化給付金が2020年1月から12月が対象月であるのに対し、家賃支援給付金は2020年5月から12月が対象月となります。 |

|

|

|

|

たとえば、上記のケースでいえば2019年5月~7月間の売上が210万円ですので、2020年5月~7月間の売上が147万円以下であれば、受給要件を満たすことになります。このケースでは2020年5月~7月間の売上は120万円ですので、受給要件を満たしています。

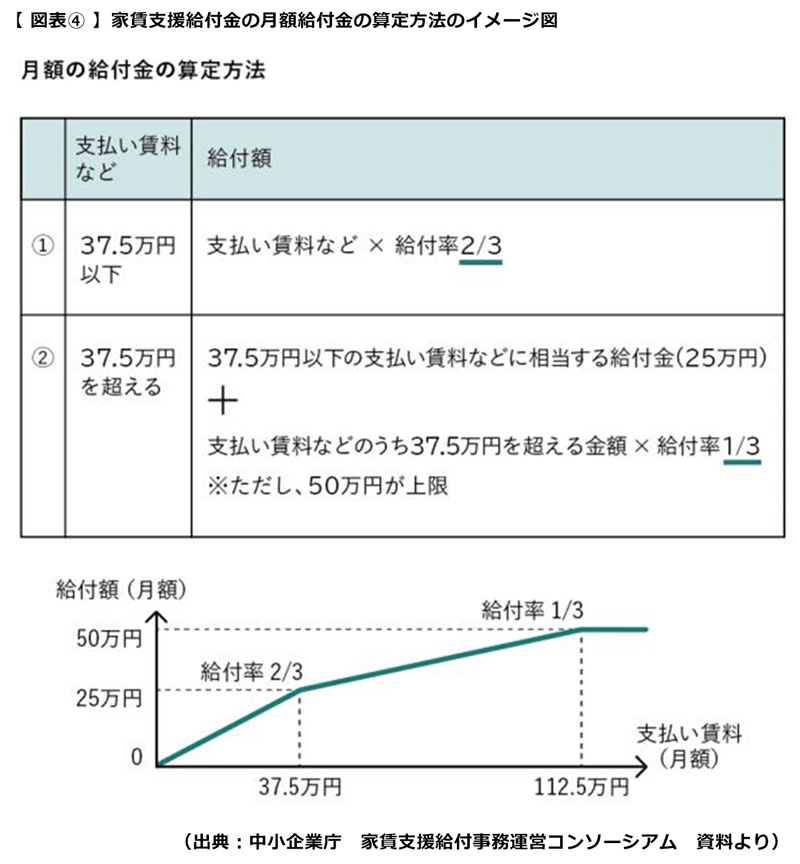

支給対象額は持続化給付金と比較するとやや複雑で、月額賃料が37.5万円以下か、37.5万円超かによって異なってきますが、月額給付額(最高限度額は 50 万円)の 6ヶ月分、つまり、最大で 300 万円を受給することができます。 (図表④参照) |

|

|

|

| たとえば、上記支給要件に該当し、月額家賃18万円の事務所の賃料を支払っている場合、 |

|

| 18万円×2/3×6か月=72万円 |

|

家賃支援給付金が受給できることとなります。

なお、こちらは賃借人が借りている土地・建物の一部を第三者に転貸をした場合、賃貸借契約書の写しとともに、契約書等の賃貸人等と現在の賃貸人等の名義が異なる場合の賃貸借契約等証明書を提出すればよいとするケースも申請要領に明示(※参考②)されていることから、いわゆるシェアオフィスでの活用も期待されています。 |

|

| また、個人事業主では、「自宅兼事務所の家賃を支払っている」というケースも多いと思われますが、この場合、確定申告書における必要経費算入額の範囲内など、自らの事業の用に供する部分に限り、家賃支援給付金の受給対象とできます。 |

|

| 提出書類は、対象月の売上の減少を説明できる資料としては持続化給付金と同様ですが、それ以外にも、賃貸借契約書や用意したものを基本として、3 か月分の銀行通帳の表紙の写しおよび支払い実績が分かる部分の写しや銀行取引明細書(振込明細書)等が必要とされています。 |

|

| その他、共益費や管理費の取扱いについてもこと細かに、「家賃支援給付金 申請要領」(※参考③)に記載されているので、ご自身の個別事情に応じて、事前にスキャンニング準備しておくことをお勧めします。 |

|

※参考② 中小企業庁「家賃支援給付金申請要領(別冊)」

https://www.meti.go.jp/covid-19/yachin-kyufu/index.html

※参考③ 中小企業庁「家賃支援給付金申請要領(原則・基本編)」

https://www.meti.go.jp/covid-19/yachin-kyufu/index.html |

|