|

2023年10月1日からインボイス制度が開始されました。(インボイス制度についての解説はコチラのコラムをご確認ください)

制度開始により申告内容・記帳の仕方への影響は以下のように分かれます。まずは、ご自身がどの類型に該当するのかを確認して、対応していきましょう。 |

|

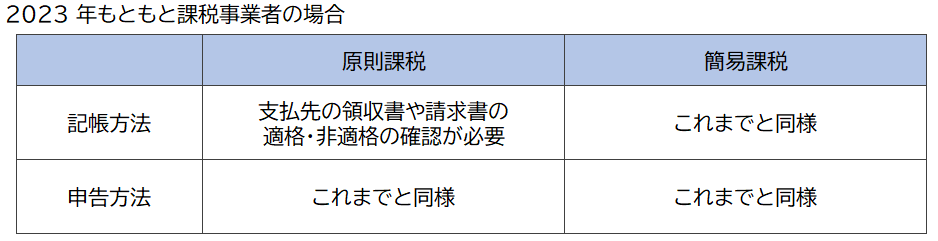

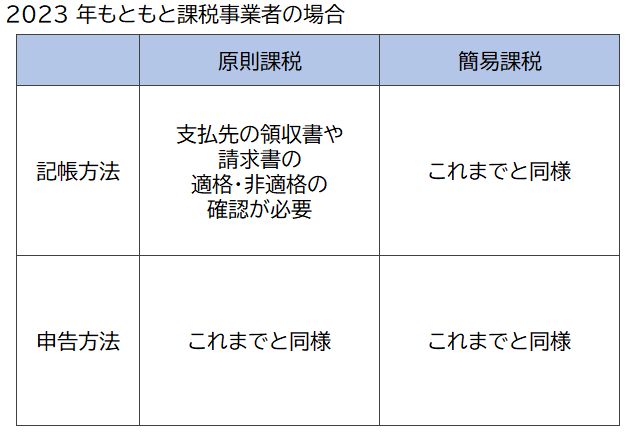

| ■ 2023年はもともと課税事業者(消費税納税義務あり)の場合 |

|

消費税の計算方法には原則課税と簡易課税の2 種類の計算方法があります。

原則課税は、受け取った消費税から、実際に支払った消費税を控除して納税額を算定しますので、一つ一つの売上・支払の消費税区分を仕訳する必要があり、事務手続きが煩雑になります。

一方、簡易課税では、受け取った消費税に一定の割合を乗じて納税額を算定しますので、簡易的な計算をすることができます。このため、多くのエンジニアの方は、簡易課税を選択されています |

|

原則課税の場合

会計ソフト等に経費の入力・仕訳を行う際に注意が必要です。

適格請求書の要件を満たしていない領収書や請求書を経費とする場合は、消費税の税額控除の一部が受けられなくなり(※)、また、経過措置(80%控除・50%控除)の適用を受ける旨を記載した帳簿の保存が必要となります。

ご利用の会計ソフト等の設定・操作方法について確認をしておきましょう。

(※)少額(税込1万円未満)の取引であれば、全額が仕入税額控除となる特例があります。

(基準期間における課税売上高が1億円以下又は特定期間における課税売上高が5千万円以下の事業者が適用対象)

< 参考サイト >

国税庁 少額特例(一定規模以下の事業者に対する事務負担の軽減措置)の概要

: https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/02.htm

|

|

簡易課税の場合

申告および記帳方法はこれまでと同様です。 |

|

|

|

|

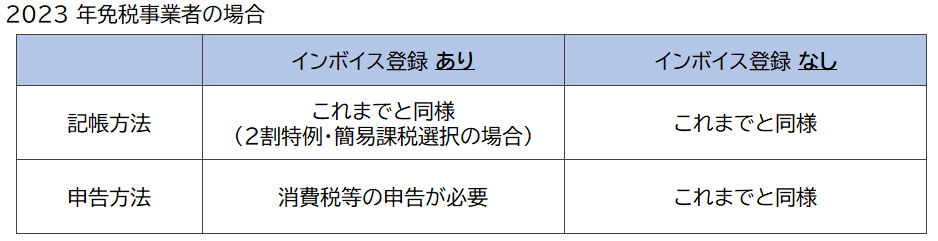

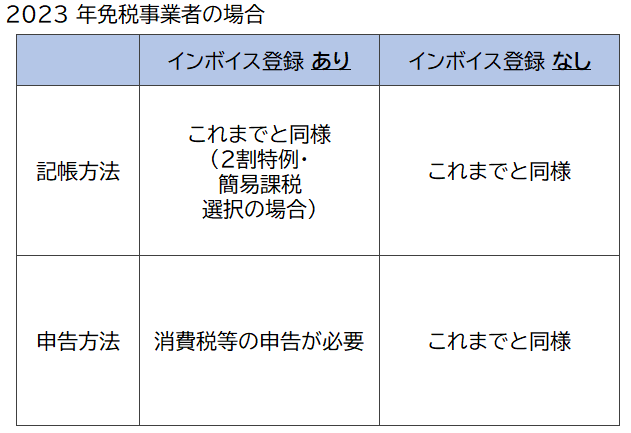

| ■ 2023年は免税事業者(消費税納税義務なし)の場合 |

|

インボイス登録をされた方

新たに消費税等の申告が必要となります。詳細は後述します。 |

|

インボイス登録しなかった方

申告および記帳方法はこれまでと同様です。 |

|

|

|

|

|

| ここでは、フリーランスエンジニアの多くが該当すると思われる「2023年度は免税事業者でインボイス登録した」場合について解説いたします。 |

|

登録日以降の売上に消費税納税義務が発生

インボイス登録すると免税事業者であったとしても「課税事業者」となり消費税の納税義務が発生します。

2023年は年度途中(10月1日)からインボイス制度が開始となったため、計算する消費税は、インボイス登録日以降に発生した売上や経費をもとに計算します。

|

|

消費税の計算方法

消費税の計算方法には、原則課税・簡易課税の2つがあります。今回、これに、免税事業者がインボイス登録のために課税事業者となった場合に利用できる2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)を利用した計算方法が加わりました。

以下では、多くの方が選択されると思われる2割特例と簡易課税の計算方法を解説します。

|

|

2割特例を利用した計算方法

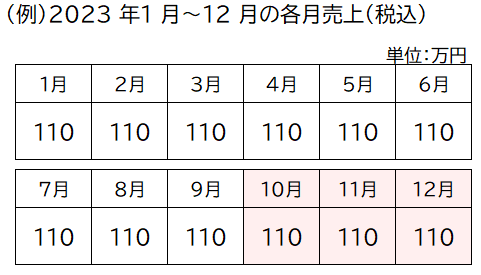

例えば、2023年10月1日からインボイス登録をされた場合、消費税の納税額は以下のように計算されます。 |

|

|

|

|

対象となる売上:10月~12月売上 110万×3ヵ月=330万円(税込)

上記で預かった消費税:税込330万×10/110=30 万円

納税する消費税:30万円×20%=6万円

なお、2割特例は2023年~2026年の確定申告まで利用できる制度となります。また、年度の課税売上が1,000万を超えるなどで課税事業者となった場合は、2割特例の利用はできませんのでご注意ください。

|

|

簡易課税を利用した計算方法

対象となる売上や計算方法は、2割特例と同様ですが、消費税額を計算する際の率が50%(サービス業の場合※)となります。

納税する消費税:30万円×50%=15万円

このためエンジニアの場合、2割特例の利用で納税額が抑えられます。

※業種によって率が異なります。

|

|

| ■ 消費税申告 |

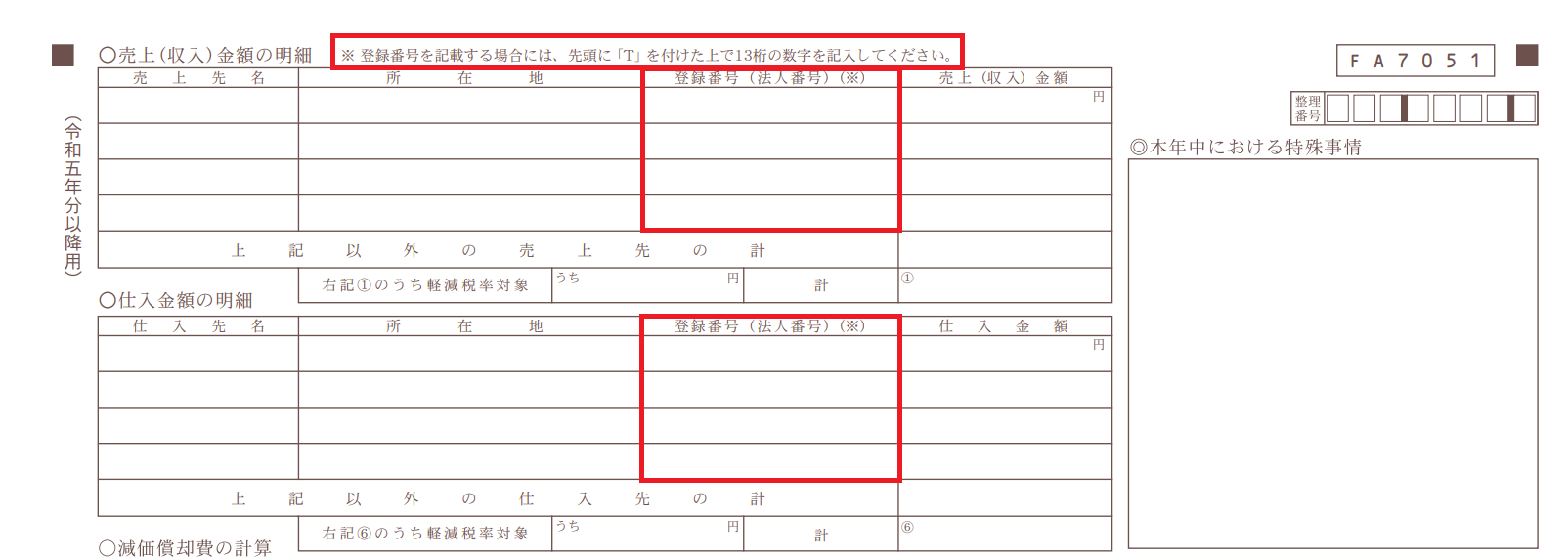

課税事業者になると所得税の確定申告とは別に、消費税の申告が別途必要となります。2割特例を利用した消費税申告書の記載方法は以下をご確認ください。

< 参考サイト >

国税庁 消費税及び地方消費税の確定申告の手引き(2割特例用)

: https://www.nta.go.jp/publication/pamph/pdf/0023008-043.pdf

|

|

| ■ 記帳・仕訳処理の仕方 |

2割特例および簡易課税を利用して消費税申告をされる場合は、記帳・仕訳処理の方法は今までと変更はありません。

なお、会計ソフトをご利用の場合、消費税の設定が必要な場合があります。ご利用の会計ソフトのインボイス対応に関するお知らせを確認しておきましょう。

|

|