メルマガ2017.11.30

■PE共済会 メールマガジン【 第22号 】

ご相談のきっかけ

副業のレンタル事業が軌道に乗り始めた。今後は一定の年齢から報酬が下がることが見込まれる。 将来の収入の確保方法、資産運用、全体の計画のためのヒントが欲しい。

ご相談者

プロエンジニアのAさん(首都圏在住、40代)と奥様(専業主婦、40代)

子どもなし

こんにちは。PE共済会のFP相談サービスにお申し込みいただきありがとうございます。今回の相談はもちろん無料ですので、ご安心ください。

初めまして。ファイナンシャルプランナーの古川みほです。どうぞよろしくお願いいたします。

こちらこそ、よろしくお願いいたします。

この先収入が下がったらということですが、どんな方法があると思っていらっしゃいます?

お金に働いてもらうとかお金をためるといった資産運用のほかには?

ほかの事業に参入。複数のお財布を持つ。

住宅ローンがなくなると楽になる。一度、借換えをしてみました。

マイナスの資産を減らすのも大きな資産運用ですね。

複数の収入源。商売。でも2人ともそういうタイプではない。2人とも理系なんです。

レンタル事業もされていらっしゃるのですね。主にどちらが?

2人の名義。最初に始めたのは夫、実務は主に私がやってます。 フランチャイズなので、お客様とのやりとりはフランチャイズの本部がやってくれるんです。

奥様が別の事業をしたり、働くつもりはいかがでしょう?

今は考えていません。家のことを一生懸命やるのと変わらないかな。

収入が減ることについて、どのくらいのボリューム感でしょうか?例えば月収100万が5万とか。

月マイナス業界的には月収10万くらいにはなるような低額での契約はないと思います。

今より20万くらい下がると定年に近いのかな。

単価の高い人は経費削減したいとか、世代交代の時に切られるんですよね。

その時期までに貯蓄をいくらしないといけないのか、どれくらいの割合で資産を増やさないといけないのかがわかれば、ある程度先が見えてくる、というところでしょうか?

なるほど。そういうふうに考えていけばいいんですね。

お互いお金について素人で、今まで一生懸命仕事してきたから、お金の操作についてはよくわからないんです。

まずはたたき台になるものを作り、1つ1つ見ていきませんか?

こっち素人なんで、それでお願いします(笑)

属性、年金加入歴、年収、不定期収入、貯蓄額、経費としての支出、定期的な支出、不定期支出、住宅ローン、保険の契約内容などをうかがい、計算しました。

収入について、どういう設定にしましょう?

今から年3%程度で増え、50歳がピークですかね。

では、ピーク以降65歳までは体の負担も考慮し △5%としましょう。

レンタル事業は黒字ですか?

今は経費対策なので赤字ですが、ゆくゆくは黒にしていきたいです。

では、レンタル事業の分は、赤字分も黒字分も計算にいれないようにしますね。

経費にならない家事使用のための生活費は毎月いくらくらいですか?

経費で貯めたポイントを利用したりするので生活費は3万円くらいです。実家からお米も送られてくるし、家でカフェごはんも作れるんです。

生活費の全国平均だと27万円くらいなんですが。

レンタル事業を続けている限り、ずっと変わらないかな。病院も1年に1、2回だし。

では、毎月の生活費33,000円にしておきますね。それに物価上昇を考慮しますね。

お金使わないんですね。

お金使いたいと思わないんですよ。スイーツも専門学校に通ったりして自分で作っちゃうし。

商売気質じゃないのでお金にはつながんないですけど。

ただ、自分で全部やっちゃう。トイレが壊れても、パーツだけネットで買って直したり。どうせ呼んでも若いおにいちゃんが来るくらいなら、自分で直そうと。工賃と出張費が高いですからね。

えー!すごいですね!網戸とかも?

たぶんできると思います。障子の張り替えもやったし。レストランで働いているときは冷蔵庫を修理したこともあります。 自分が好きだからやってるんですけど。家具も自分で作りますし。必要であればネットでなんでもやり方載ってますし。

計算できました。微調整をしたいんですが、今、毎月どれくらいお金がたまっている感覚がありますか?

年間300万円くらいでしょうか。

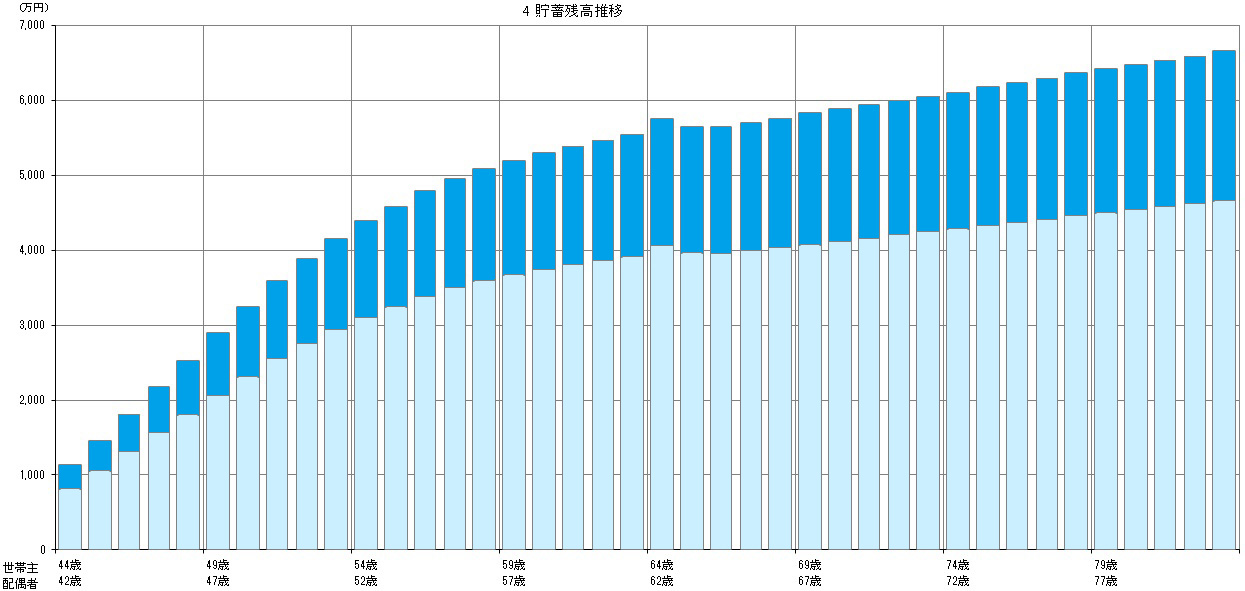

では大体計算通りです。年収の推移はこんな感じで計算しました。

株式の運用利率をゼロにしてみました。プラスにもマイナスにもならないとしています。

それでも、お金がどんどん貯まる一方です。

すーごーい!

1つだけあえて申し上げると、ご主人様が万一の場合、すぐに貯蓄が底をついてしまいます。

お子さんのいない自営業の妻には、遺族年金が無いからなんです。

ただ、月10万円ちょっとくらいの収入があれば十分カバーできそうです。

もし保険に入るなら、死亡保険金3,000万円程度です。

奥様が働かないつもりなら

・保険で準備する

・奥様が働く

・ご実家に引っ越される

といった選択肢があります。

保険に入らないのであれば、先ほどのとおりお金が貯まります。

100歳のとき、いくらくらい貯まっていると思います?

7,500万円です。だって使わないんですもん。

例えばご主人様が67歳、奥様が65歳のとき、年金額はおふたりで200万円くらいなんです。

税金を含めて出ていくお金の合計が年間140万円ちょっと。

そうすると、年金額内で生活ができちゃう。

むしろ一番お金がかかるのは生活費じゃなくて、修繕積立金とかそっちの方です。

住宅ローンは63歳で終わります。繰り上げ返済をして早く終わらせることもできます。

このままの生活を続けている限りは、資産運用をする必要もなく、複数のお財布を持つ必要もなく、

住宅ローンの繰り上げ返済をする必要もない、ということです。

なので一番重要なことは、健康維持ですね。

家事として車を使う際のガソリン代を入れてもらっていいですか?

年間20万円、なんらかかかるとしても、ご主人様が90歳時点で6,000万円貯まります。

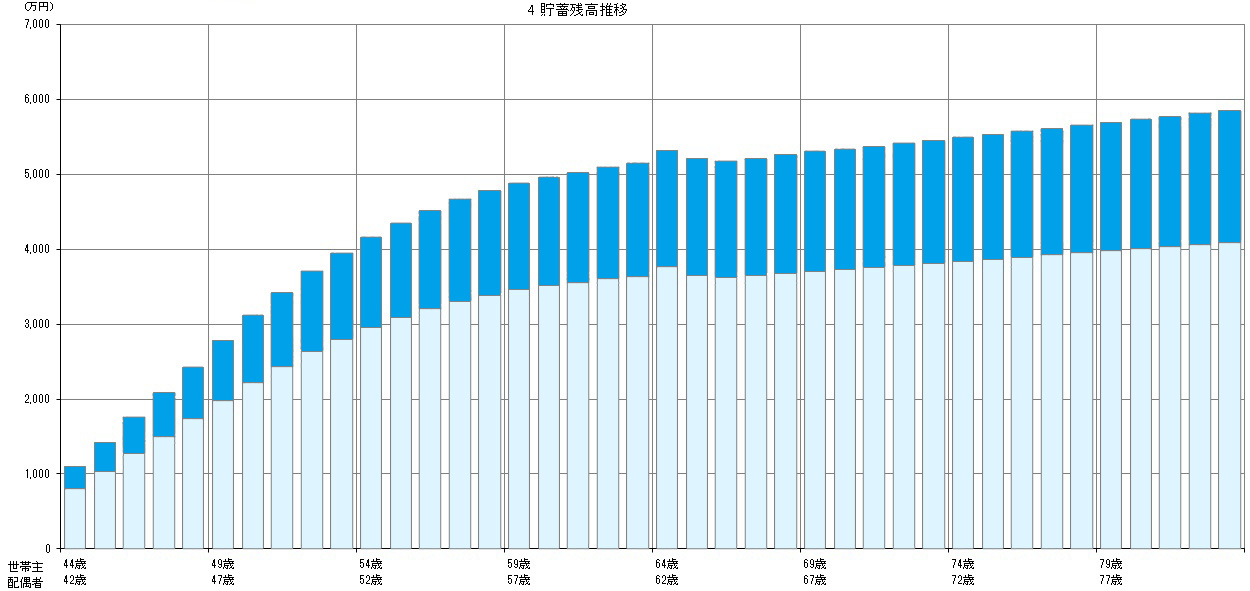

その前に5,000万円くらいになった時点で、お2人でホームに入るという選択肢もありますね。

子どもがいないので、看取りの問題もあります、まぁ心配してないんですけど。

家を売ればそれも資産になりますしね。

今のままだと相続人が兄弟姉妹ですから、ご兄弟が他界されていたら、甥っ子さん姪っ子さんに財産を受け継いでいただくことになります。

そのへん、ノープランなんですけど。

その前に世界一周クルージングとか、ないですか?大きな夢とか。

いいですね。車が好きなのでフェラーリ買っちゃうとか。

物欲ではないところや会話の中に豊かさを見いだせるご夫婦ですもんね

ありがとうございます。

プラスの収入を増やすのではなく、マイナスを大きく減らすところに、しっかり活かされてますよね。

平均より月24万円マイナスを抑えられている、という言い方ができます。ご主人様はプラスの財産を増やし、奥様はマイナスの財産を減らすことでご協力されてるんですね。

生活においてもレンタルの事業でも、多くの方が面倒と思うことを、楽しいと思ってなさっちゃうんですね。

ケチケチしすぎかな

とおっしゃりつつ、実は楽しんでいらっしゃる

ケチケチ生活をしているつもりは全くないんですよ。数字を見るとびっくりしますね。

増やそうとすると、他人などは自分の思い通りに動いてくれず増えないこともある。それでも、貯蓄できるうちの30%を全額、株式などのリスク性金融資産に入れて、それがゼロになっても生活に影響はありません。

なので、1年間に貯まるお金の30%程度までであれば、好きに運用なさってください(笑)

とにかく健康にお気をつけください。コミュニケーションもとっても良さそうですしね。

食事とか、全て上げ膳据え膳なんですか?

そうですね。チンするだけになっているとか。

万一奥様が先に他界されたときのために、遺言の代わりに、レシピとか調理家電の操作方法、ストックがどこにあるかなどのマニュアルがあるといいかもですね(笑)

全部ノートに書いてます。お名前シールも貼ってあります(笑)

私たちは特殊ですよね。

では、私で他にお手伝いできそうなことはなさそうなので、本日のご相談は終了させていただきます。

こちらこそありがとうございました。

遅くまでありがとうございました。

後日談エピソード

現在20代~30代の方には、消費に豊かさを見出そうとされない方が他世代より多いと感じています。

そういった方は、知らず知らずのうちに貯蓄が増える傾向があります。しかし今回のケースはまれにみる「特殊」なケースといってよいでしょう。それは、支出を抑えようとしているのではなく、支出しないでいることに価値を置いていらっしゃるご夫婦だからです。

傍目には「ケチケチ」と映るのかもしれませんが、充分な豊かさを作り出し、見出していらっしゃる。

ご自身の作り上げたものや、その過程に楽しみを見出されるというスキルをお持ちでいらっしゃるご夫婦だな、ステキなご夫妻でした。

PE共済会では、本コラムを担当されている「暮らしのお金の保健室 古川みほ」先生へのライフプランニングを希望される方を募集中です。

ご希望の方は具体的なご相談内容を添えて、PE共済会事務局(kyousaikai@mcea.co.jp)宛にメールタイトル「ライフプランニング希望」をつけて、ご相談内容をお送りください。

< 執筆者のご紹介 >

暮らしのお金の保健室 古川みほ

暮らしのお金の保健室 代表 http://www.fpmiporin.com/

旅行会社、電話会社、保険代理店、損害保険会社、投資顧問会社、生命保険会社に勤務後、

2000年にフリーランスとして独立。生涯の生活設計・家計診断・保険の見直しを専門とし、相談、講師・講演、FP養成講座テキストなどの執筆および監修を行う。

特定の企業に所属せず代理店契約も一切しない数少ないファイナンシャル・プランナーである。

帝京大学非常勤講師、NPO法人FPネットワーク神奈川理事長として学生、社会人、失業者に向き合う一方、生活支援相談相談員、生活困窮者自立支援法に基づく家計支援相談員として、生活困窮者や精神障害を持つ方への相談や支援も精力的に行っている。

【今月のご相談 】

最近、我が家にやって来た子猫のミー子(1歳・三毛)がカミさんの布団にしか入りたがりません。自分は比較的寝相は悪くないと思っており(むしろカミさんよりも)、何が原因なのか分かりません。どうしたら一緒に寝てもらえるのでしょうか?

(添い寝希望さん、30代・男性)

答えは、こちらからご回答ください。

正解者の中から抽選で「Amazonギフト券 1,000円分」をプレゼント!!

ご家族の方からのご応募もお待ちしております。

※クイズの回答はメルマガ本文にございますリンクからのみ受付ております。

〒108-0074 東京都港区高輪2-15-8 グレイスビル泉岳寺前

フリーダイヤル:0120-994-824 / 一般回線:03-6386-3531

E-mail:kyousaikai@mcea.co.jp

URL :https://pe-kyousai.jp/

*ご意見・お問い合わせはこちらまでお願いいたします。

【今月の風景】

11月になりました。朝晩と日中の気温差が大きくなり、あちらこちらで紅葉した木々を見られるようになりました。

皆さん体調など崩されていませんか?このような時期、人の体は通常の何倍ものエネルギーを消耗するのだそうです。

イベントなどで何かと忙しくなる前に、規則正しい生活リズムを心がけ、体調を万全に整えておきましょう!

今月号もどうぞ最後までお楽しみください。

PE共済会 事務局 藤原