|

|

|

| < 共済まんが >「がんばれ! PE(ぺー)助 」 |

| 年の暮れ、今日もPE助のもとに相談事が舞い込みます。 (まんが 百万 友輝) |

|

|

|

| | |

|

今年の年末・年始は最大9連休!お正月は「つい食べ過ぎて太ってしまう」なんて方向けに太らないおせちの食べ方をご紹介します。

おせち料理は神さまにお供えした料理が由来のため、日持ちがするよう砂糖やみりん、塩などがふんだんに使われています。そこで、今回は食べ方をひと工夫してみましょう。

まず、カロリー・糖質・繊維質の量でおせち料理を4つのグループに分けます。カロリー・糖質が低く繊維質の多いなます、昆布巻きなどの野菜類はAグループ、Bはたんぱく質(数の子・かまぼこ・牛肉巻き)、 穀物(もち・赤飯)はC、Dはデザート(栗きんとん、黒豆、伊達巻) として、Aグループが3種類ならDグループは控えめに1種類といった感じに先にお皿に取り分けておきます。楽しく会話をしながらA→Dの順によく噛んでゆっくり食べて行けば、糖質の吸収を抑えながらバランス良く満腹感も味わえるというわけです。休み明け後悔したくない方はぜひ試してみて下さい。

|

|

|

さて今月のコラムは、年明けすぐから始まる「確定申告」のお話です。昨年に続き、PE-BANK「確定申告サポート」を担当されている税理士法人アクシスの川人広平さんに2024年度のポイントを教えていただきます。今月もぜひ最後までお楽しみください。

|

|

| PE共済会 事務局 藤原 |

|

| フリーランスエンジニアのための税務シリーズ |

2024年度 確定申告のポイントと準備のすすめ

税理士法人アクシス 川人 広平 |

|

|

|

2024年も終わりに近づき、確定申告の準備を進める時期となりました。今年はインボイス制度の本格運用が進む中、定額減税の導入などの新しい動きがあります。特にフリーランスエンジニアの皆様にとっては、これらの制度を正しく理解し対応することが重要です。本コラムでは、2024年度の確定申告で押さえておきたいポイントや、準備を進める上で役立つ情報をお伝えします。

|

|

|

|

2023年分の確定申告からインボイス制度がスタートし、多くの方が「適格請求書発行事業者」として登録を行いました。この制度により、2024年3月末までに初めて消費税の納税を行った方も多いのではないでしょうか?

|

|

ここで忘れてはいけないのが、「2割特例」を利用して消費税の納付を行った場合、納付した消費税は「経費」として計上可能(多くの場合、租税公課として経費にします)という点です。

通常、納めた所得税や住民税は「経費」にすることはできません。ただし、消費税は扱いが異なります。

計上が漏れると、その分、所得税及び住民税を多く支払うことになりますので、十分に注意してください。

|

|

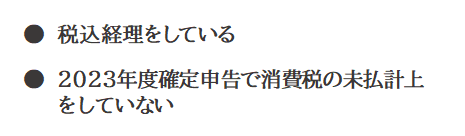

| なお、上記が当てはまる方は、以下の条件を全て満たす方です。大半のフリーランスエンジニアの方は該当すると思いますが、例外もありますので、詳細は税理士や税務署にご相談ください。 |

|

|

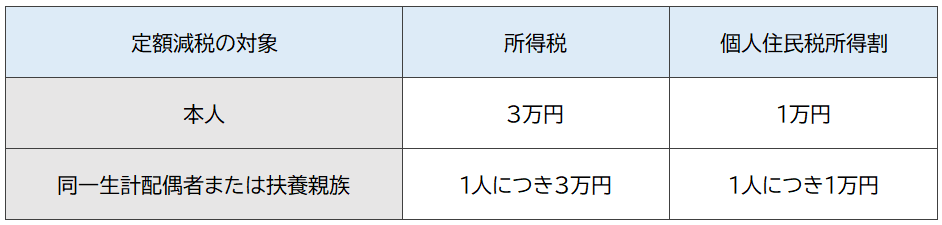

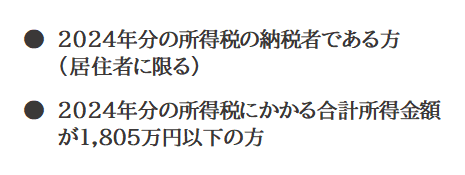

物価高騰による生活負担の軽減を目的とした定額減税は、フリーランスエンジニアを含む個人事業主にも適用されます。この減税措置により、所得税と個人住民税の負担が軽減されます。

|

|

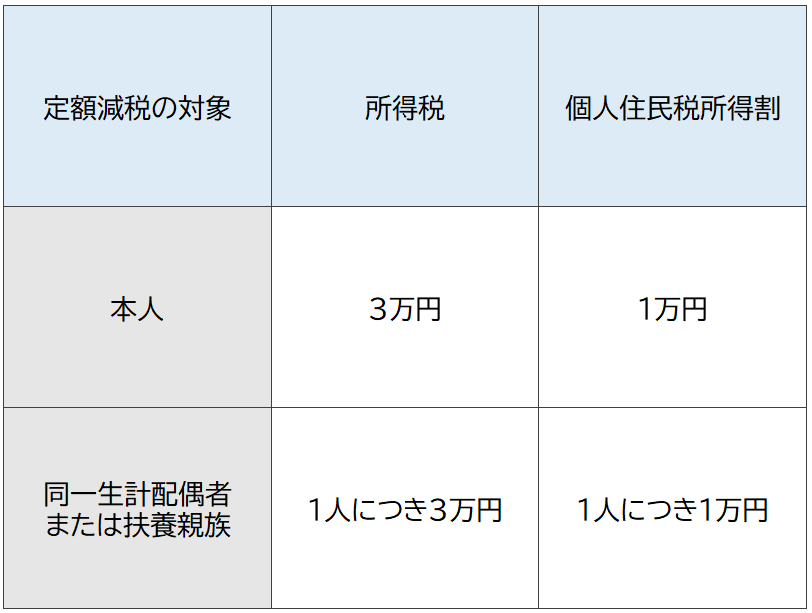

| 今回の定額減税で特別控除される金額は次のとおりです。

|

|

|

|

|

| なお、適用対象者となるのは以下の方です。 |

|

|

|

|

| フリーランスエンジニアが定額減税を受けるときの手続き

|

|

◆ 所得税

フリーランスエンジニアの場合、原則として、2024年分の所得税の確定申告時、所得税額から特別控除額を控除する形で減税が行われます。予定納税対象者であれば、2024年6月以降に通知が来た、2024年分の予定納税額第1期分(7月)から本人分の定額減税分が控除されています。

このため、同一生計配偶者または扶養親族がいらっしゃる方は、確定申告の時に、扶養する方のお名前を申告書に記載する必要があります。

特にご注意いただきたいのは、所得税・住民税における扶養控除では16歳未満は対象となりませんが、定額減税の計算では16歳未満の扶養親族も含まれる点です。

上記の扶養親族含めて、扶養されている方のお名前を忘れずに申告し、定額減税を適用する必要があります。

|

|

◆ 住民税

住民税については、2024年6月から控除額が差し引かれた納付書が届いていますので、特に手続きは必要ありません。

|

|

|

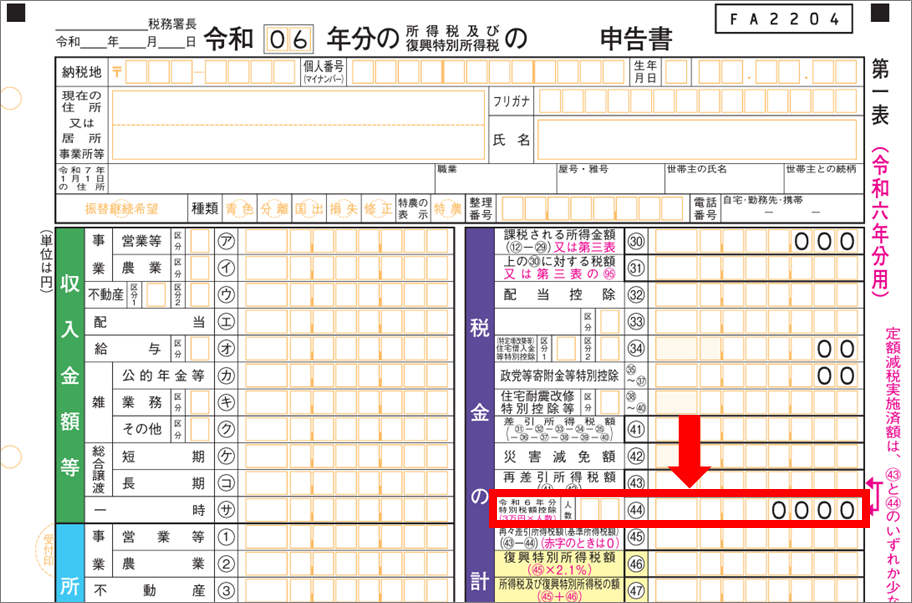

定額減税の対応にあたって確定申告書の様式も少し変更になっています。

具体的には、第一表の㊹番に定額減税の対象となる人数および減税額を記載する項目が追加となっています。

確定申告書等作成コーナーで作成する場合、扶養情報を入力していれば自動的に計算される形になると思われます。申告前に人数および金額が正しい数字になっているかを確認しておきましょう。

|

|  |

定額減税の対応にあたって確定申告書の様式も少し変更になっています。

具体的には、第一表の㊹番に定額減税の対象となる人数および減税額を記載する項目が追加となっています。

確定申告書等作成コーナーで作成する場合、扶養情報を入力していれば自動的に計算される形になると思われます。申告前に人数および金額が正しい数字になっているかを確認しておきましょう。

|

|

|

|

|

|

3. 申告書作成前に消費税の「2割特例」利用可否を確認しよう!

|

|

|

インボイス制度の開始にともない、これまで消費税の納税義務が発生しないように(課税事業者にならないように)売上を抑えていた方でも、売上1,000万円超を目指して事業活動を行うケースが増えてきました。この影響で、「2割特例を今年も利用できるのか」「自分が課税事業者になっているのか」というご相談が、当社にも多く寄せられています。

ここで改めて、消費税の課税事業者判定について確認しておきましょう。

|

|

| ◆ 2024年に「2割特例」を利用できる条件とは? |

|

|

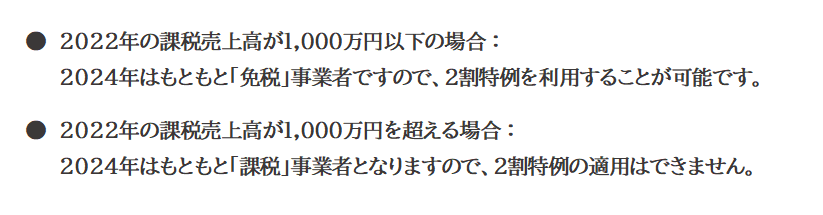

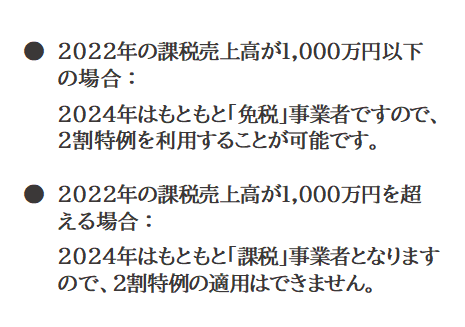

2024年に2割特例を利用できるかどうかは、「2022年」の課税売上高が1,000万円以下であることが条件です。

|

|

|

|

消費税申告書を作成する前に、必ず2022年の課税売上高を確認しておきましょう。これにより、特例の適用漏れや申告ミスを防ぐことができます。

|

|

|

※課税事業者の判定には、上記以外にも要件があります。詳細は税務署・税理士等の専門機関にご確認ください。

|

|

|

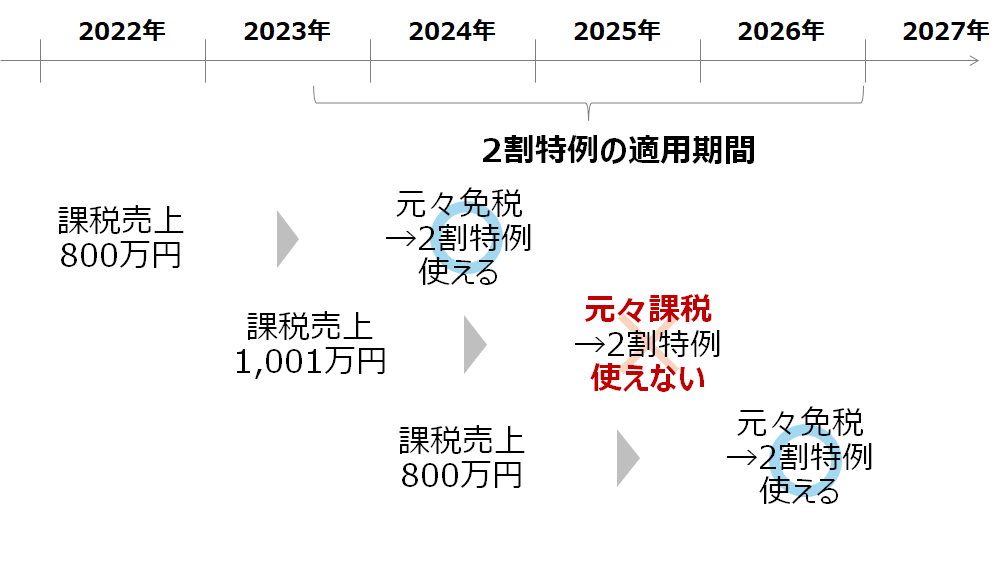

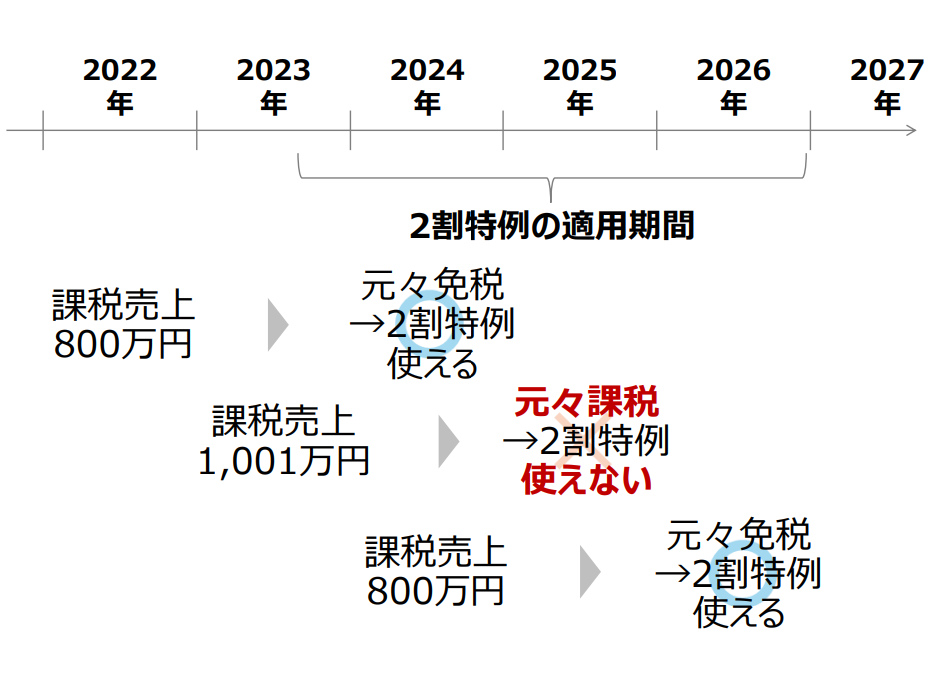

もう一つよくいただくご質問が、2割特例が「いつまで利用できるのか」という点です。 |

|

|

2割特例は、2023年からスタートした特例制度で、2026年の確定申告まで利用可能です。これ以降は適用が終了しますので、活用できる期間を念頭に置いて計画的に申告を進めましょう。 |

|

|

|

| 2024年は7月に1ドル160円になるなど、円安が進んだ年でもありました。このため、例えば、ドル建ての保険に加入されていた方が保険を解約して解約返戻金を受け取る事例も多かったようです。 |

|

| こうした解約返戻金や満期保険金は最も申告漏れしやすい所得になります。商品によっては、税金があらかじめ天引きされて解約返戻金が支払われる場合もありますが、「解約返戻金-支払った保険料」が50万円を超える場合は、申告が必要となりますのでご注意ください。 |

|

| コロナ禍以降、在宅でお仕事をされるフリーランスエンジニアの方も増えています。 |

|

| 在宅勤務がある場合、ご自宅で発生した電気代などの水道光熱費や通信費は事業割合分を経費にすることができます。(事業割合は、自宅で勤務した日数や仕事スペースの面積割合等の合理的な計算式で算出する必要があります) |

|

| 確定申告前に、事業で利用した経費に漏れがないか今一度確認してみてください。 |

|

|

|

|

|

< 執筆者のご紹介 > |

|

|

|

|

|

|

川人 広平(かわひと こうへい)

税理士法人アクシス代表社員

税理士・公認会計士

大学卒業後、税理士法人にて、税務申告、税務コンサルティング業務を経験。

その後、コンサルティング会社にて、経営コンサルティング業務に従事。

2019年より税理士法人アクシスに入社し、現職。

|

|

|

|

|

|

|

|

川人 広平(かわひと こうへい)

税理士法人アクシス代表社員

税理士・公認会計士

大学卒業後、税理士法人にて、税務申告、税務コンサルティング業務を経験。

その後、コンサルティング会社にて、経営コンサルティング業務に従事。

2019年より税理士法人アクシスに入社し、現職。

|

|

|

|

|

PE-BANKでは、すべてのプロエンジニア・派遣社員の方向けに「確定申告サポート」サービスを行っています。

本コラムを執筆した「税理士法人アクシス」がご自身に合ったプランでサポートいたします。 |

|

現在、2024年度の確定申告サポートを受付中!(お申込み期限は2025年1月15日)

税務・確定申告に関するちょっとした疑問、質問も、すぐに税理士に確認できる「LINE税務相談」は無料でご利用いただけますので、ぜひ登録ご検討ください。

詳細はプロエンジニアマイページよりご確認ください。

|

|

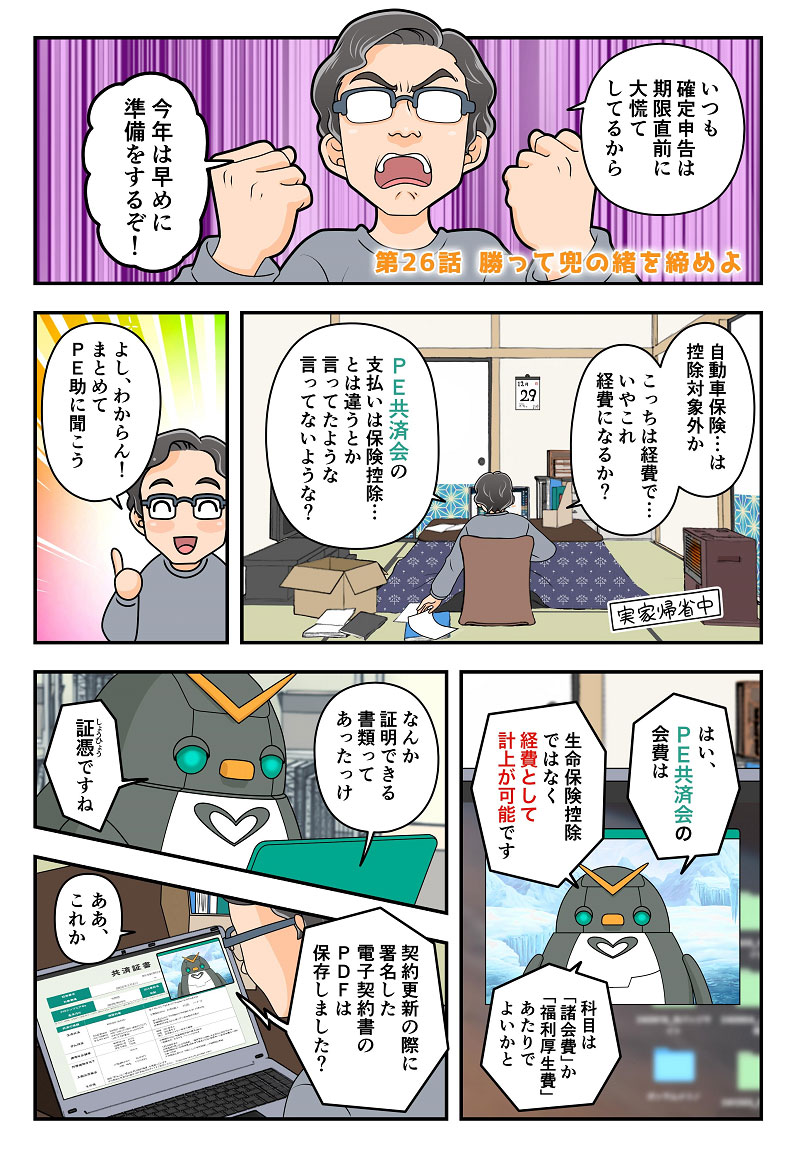

PE共済会の月額共済会費は、自家共済であるため確定申告上は生命保険控除の対象ではありません。その代わり、事業継続に必要な所得補償を中心とした制度のため、経費として計上することができます。

証憑などに用いる支払証明は、共済証書と合わせて報酬明細や支払完了通知のメールをご利用ください。

その他ご不明点がございましたら、お気軽にPE共済会までお問い合わせください。

| |

| 漫画<百万 友輝> |

|

■ このメールは、株式会社PE-BANKにてプロ契約をされている皆さまに配信させていただいています。

■ このメールは、等幅フォントを使ってお読みください。

■ 本メールマガジンの配信停止を希望される場合は、お手数ですが「お問い合わせフォーム」よりお申込み下さい。

|

|

| 【 編集・発行 】PE共済会 事務局 |

|

〒108-0074 東京都港区高輪2-15-8 グレイスビル泉岳寺前

フリーダイヤル:0120-994-824 / 一般回線:03-6386-3531

E-mail:kyousaikai@mcea.co.jp

URL :https://pe-kyousai.jp/

*ご意見・お問い合わせはこちらまでお願いいたします。 |

|

|