|

|

「消費税の2割特例が利用できるか」「自分が課税事業者になっているか」の判定は毎年実施する必要があります。

|

|

|

2025年の判定には、2023年(2年前)の課税売上を利用しますが、この課税売上の算出方法は、「2023年に免税事業者だったが、わざわざインボイス登録をして課税事業者になった方」については、少し特殊な計算方法を用います。

|

|

| 以下では、該当する方の計算方法をご案内します。 |

|

まず、繰り返しになりますが、2025年に2割特例が利用できるか否かは、2023年の課税売上高が1000万以下かどうかを見る必要があります。

(詳細はコラム後にご紹介しているバックナンバーより、前回81号のコラムを参照ください)

|

|

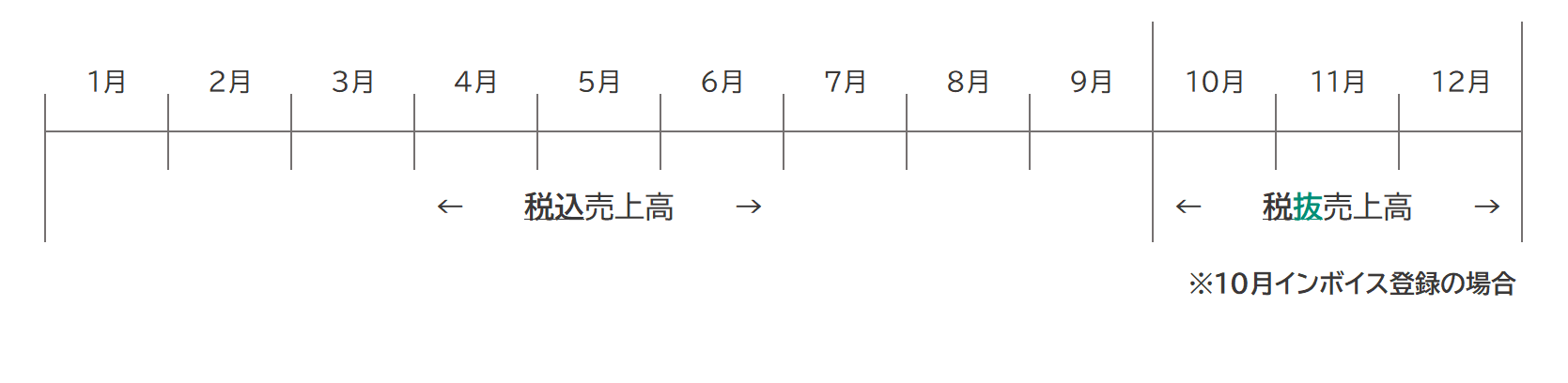

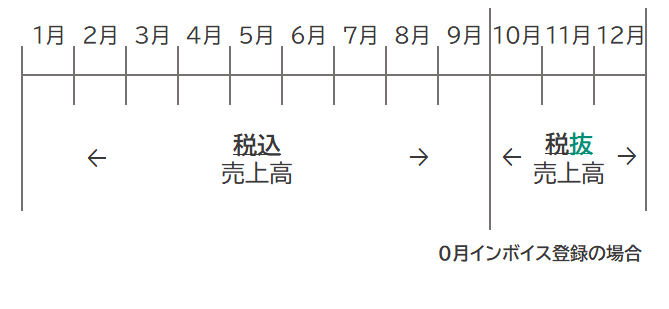

| 2023年は、インボイス制度がその年の10月から開始となっています。多くの方が2023年10月からインボイス登録をされているかと思います。 |

|

| 例えば、10月にインボイス登録した時点で、ご自身が免税事業者だった場合、2023年1月~9月の間は免税事業者、2024年10月~12月はインボイス登録により課税事業者となります。 |

|

|

このため、「消費税の2割特例が利用できるか」の判定に利用する課税売上高の算出は、2023年1月~9月の売上を「税込」売上で計算し、2023年10月~12月の売上は「税抜」売上で計算し、その合計額が1000万以下かで判定を行います。(なお、インボイス登録が2023年11月の場合は11月~12月の売上を「税抜」で計算します)

|

|