|

| バッサリまとめると |

|

|

| ということでしょうか。 |

|

| この考え方は最近「ウェルビーイング」という言葉で表現されることが多くなりました。金融庁も「国民の安定的な資産形成の支援に関する施策の総合的な推進に関する基本的な方針」という資料の冒頭で「国際的にも、金融経済教育等を通じて個人の金融面の厚生を高めることを目的とした議論が進められるなど、国内外を問わず、ファイナンシャル・ウェルビーイングの実現に関心が高まっている」と注目し、ライフプランに応じた資産形成にますます舵を切っています。 |

|

ん?なぜに金融庁?なぜここでライフプラン?と思われたでしょうか。

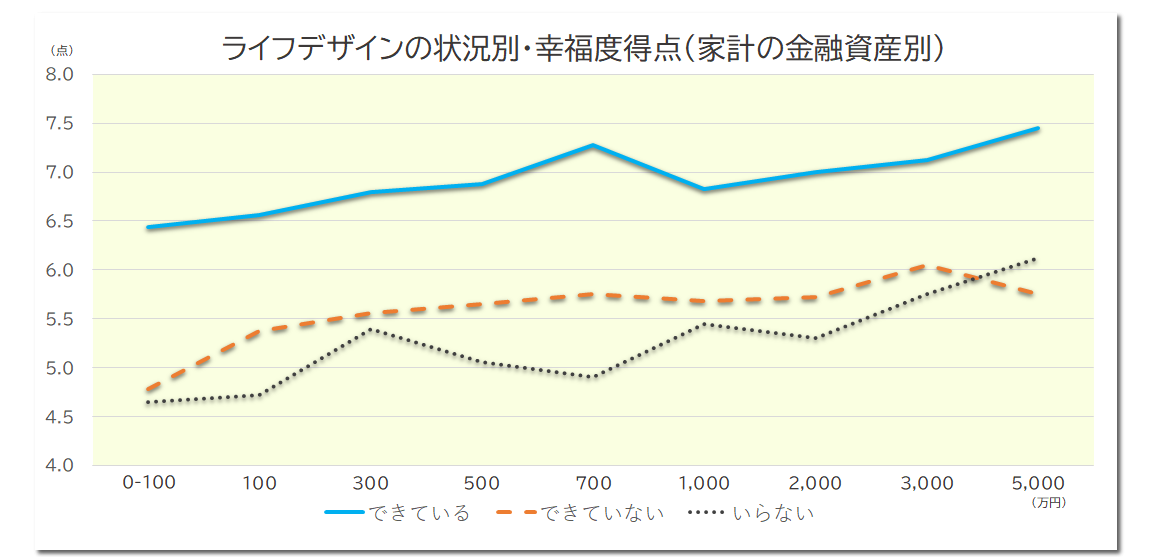

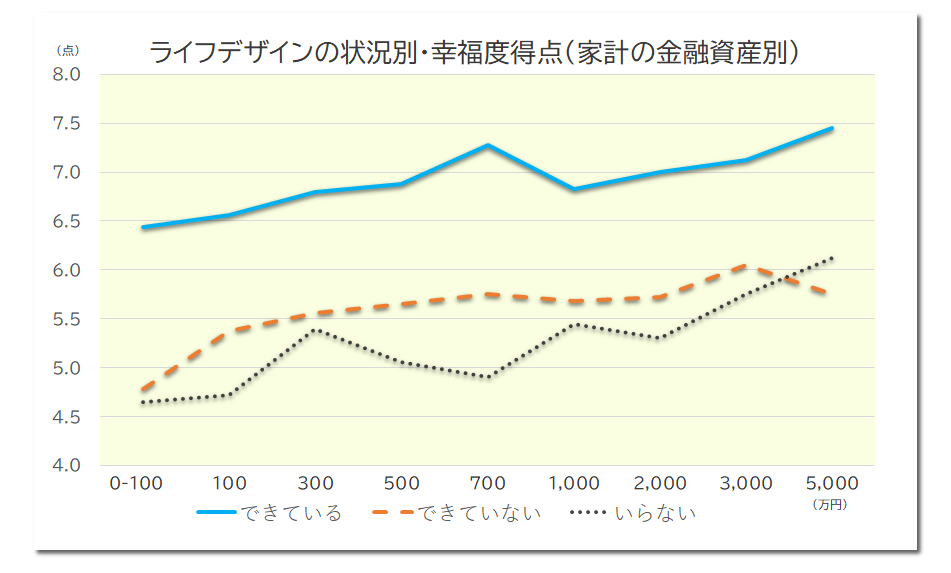

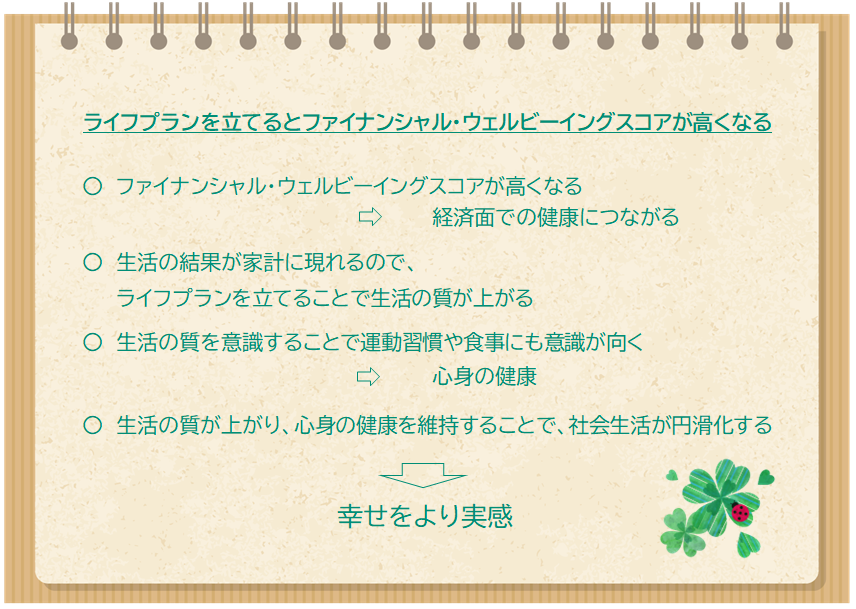

このような調査があります。 |

|

|

|

|

※本調査における「ライフデザイン」は一般的に使われる「ライフプラン」と同義

出典 第一生命経済研究所|ウェルビーイングを実現するライフデザイン ライフデザイン白書2024年より(筆者作成)

https://www.dlri.co.jp/report/ld/297965.html

|

|

|

|

|

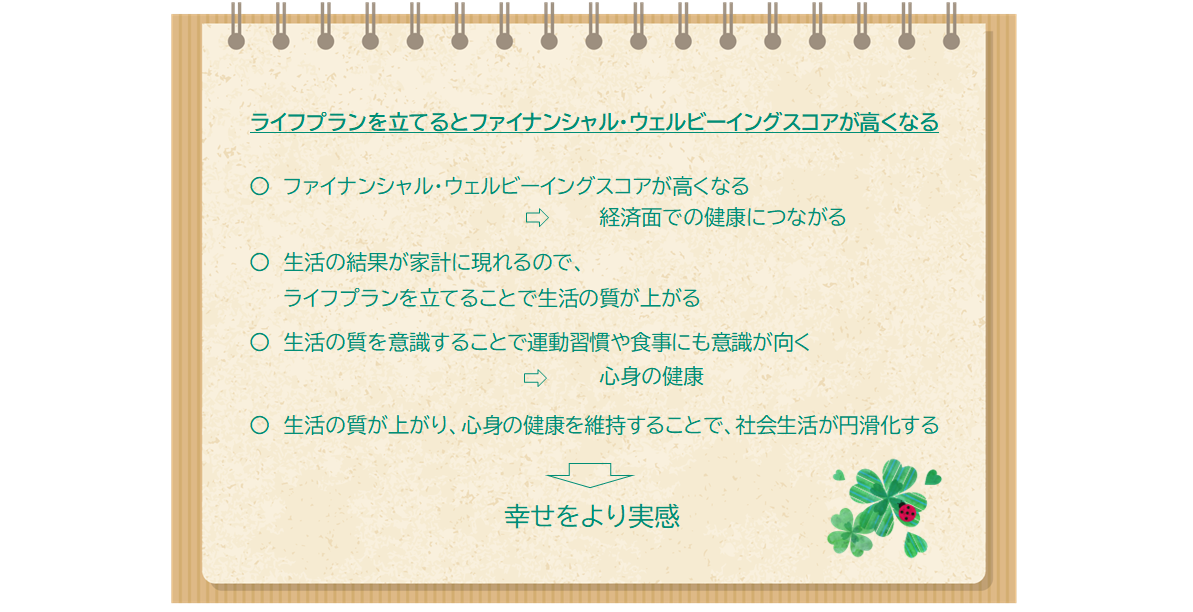

| 実際は「風が吹けば桶屋が儲かる」のように簡単にはいかないかもしれません。 |

|

| 今回は例に取り上げていませんが、公的機関において多重債務を負っている方の相談を定期的にお受けしていた際、肌感覚としては、ほぼ全ての方がうつ病、パニック障害、過敏性腸症候群といった疾病を抱えていらっしゃることに衝撃を受けました。病気が先か、お金の問題が先かは人それぞれですが、病気や症状の進行と共に家計の状態も確実に悪化していました。さらに、元々の特性がある方は別として、お金の問題が解決することで、ほとんどの方が症状も改善していきました。 |

|

| ストレスにまみれて生きている私たちです。「病は気から」と言われる通り、ストレスも生活習慣病に大きく影響します。ストレスの要因を取り除くことは不可能でしょうが、お金と心身の両面からアプローチすることで「お金・心・体」それぞれに相乗効果が生じると考えます。 |

|

| お⾦⾯からアプローチする場合、最初にすべきことはライフプランを⽴てることです。ライフプランのベースを作れば、今楽しむために使える分はどれくらいか、リスク性資産(値動きする金融商品等)は貯蓄のうちどの程度まで配分可能か、貯蓄や資産運用ではカバーできないリスクへの備えとして何が必要か、といった具体的なお金のプラン、すなわち自分だけのファイナンシャルプランが見えてきます。 |

|

| 「健康へのアプローチ」を見直して、スタートの春を迎えませんか。 |

|