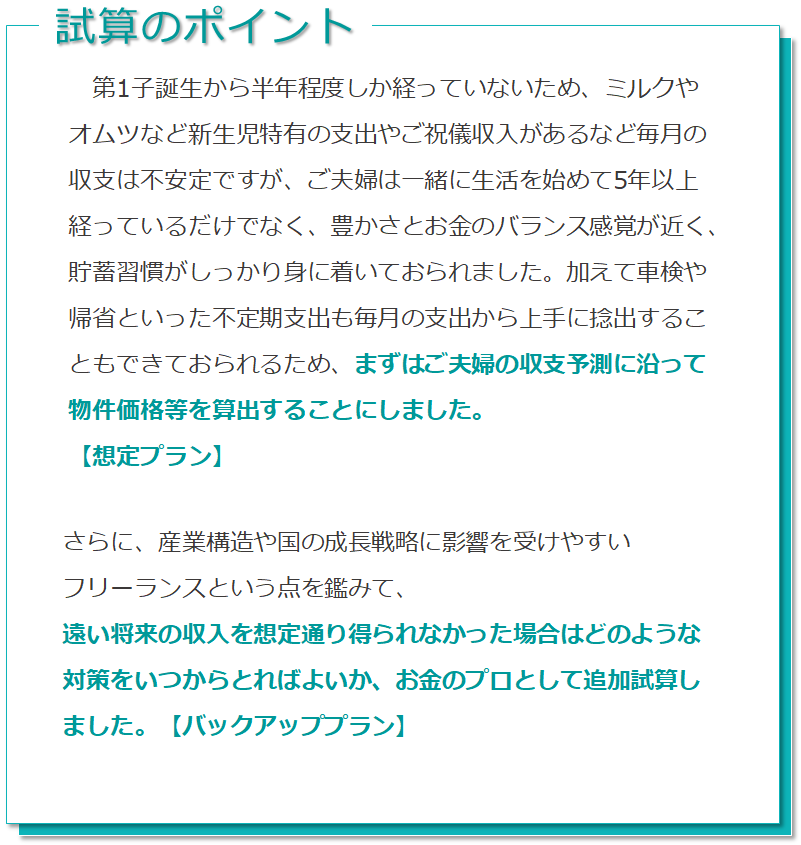

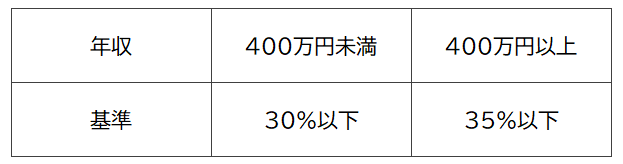

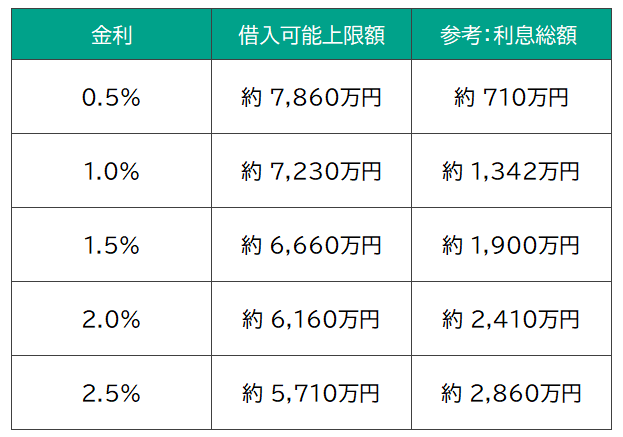

|

| 希望の物件価格からかけ離れたプランは、あまりに悲しすぎます。 |

|

| そこで今度は、希望の物件価格5,000万円は変えず、金融資産をどの程度運用できれば100歳近くまで貯蓄を確保することができそうかを検討することにしました。 |

|

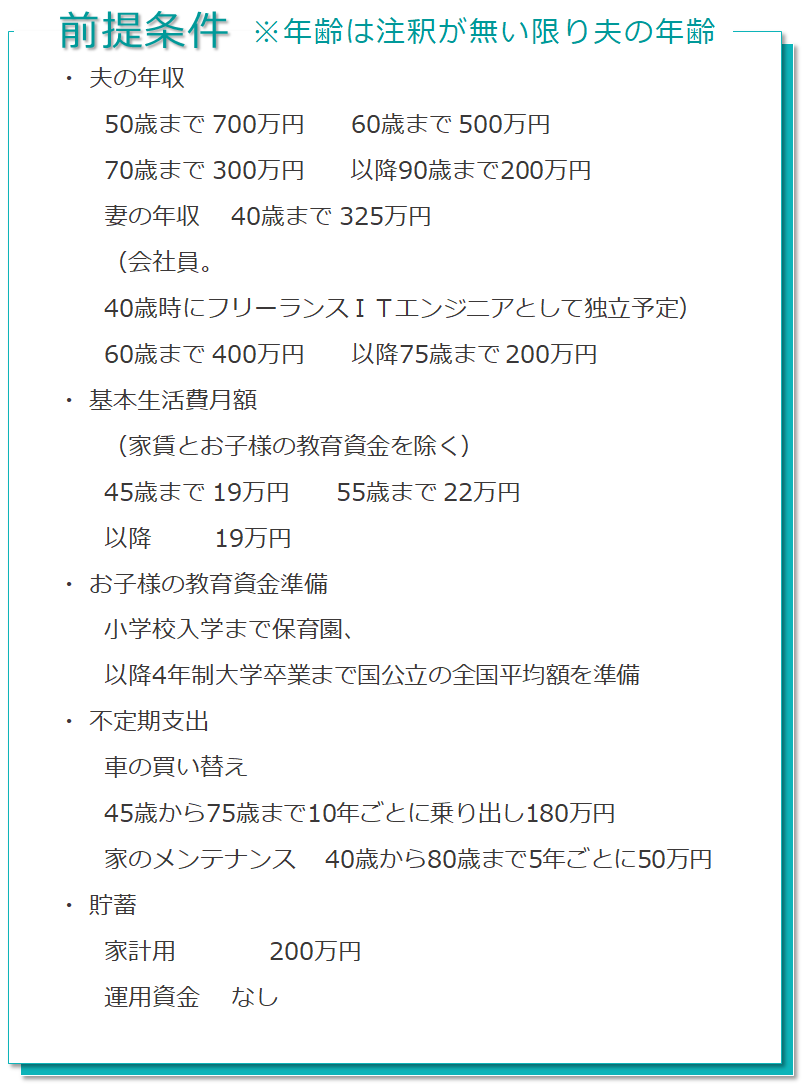

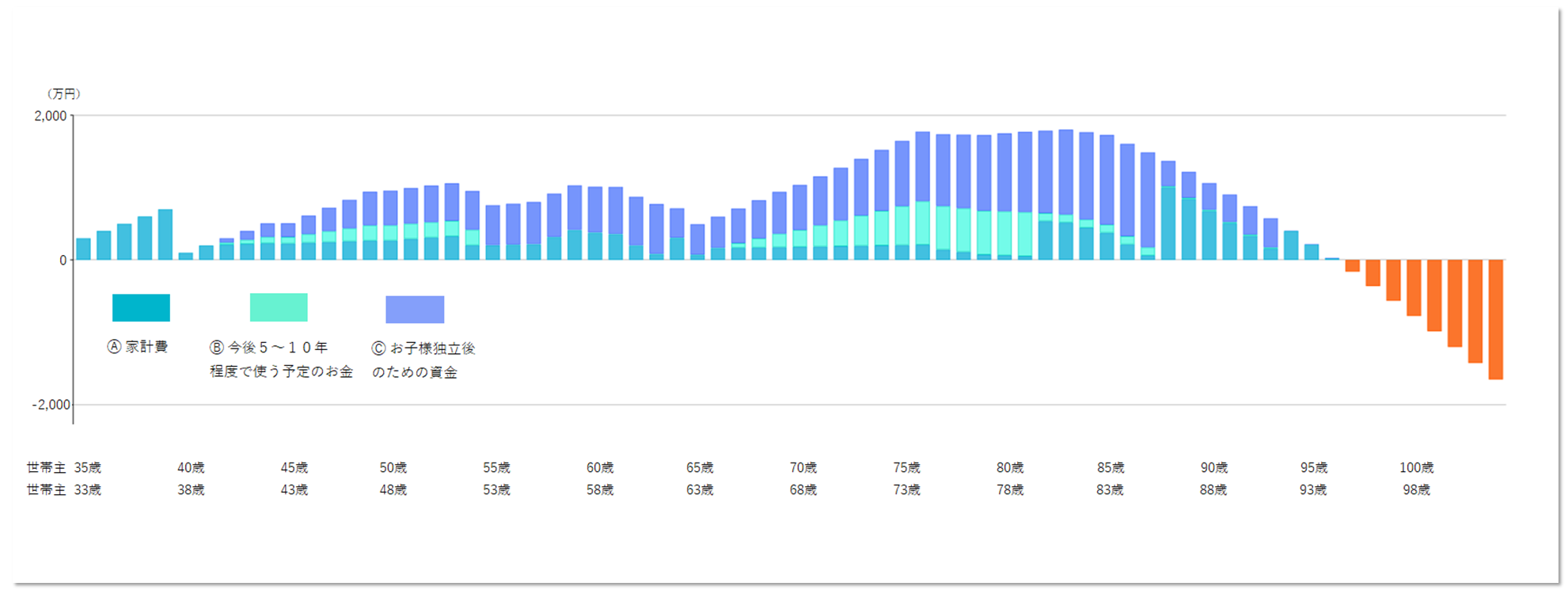

| 現在は貯蓄の全てを現金または普通預貯金口座で管理しておられるところ、貯蓄を A.家計費 B.今後5~10年程度で使う予定のお金 C.お子様独立後のための資金 の3つに区分しました。A.家計費は、ほとんど利息がつかないけれど減らないように管理します。B.今後5~10年程度で使う予定のお金は、定期預貯金やローリスクの金融資産で運用します。C.お子様独立後のための資金は、最悪無くなってもあきらめがつく程度にリスク資産を入れて運用するとしました。 |

|

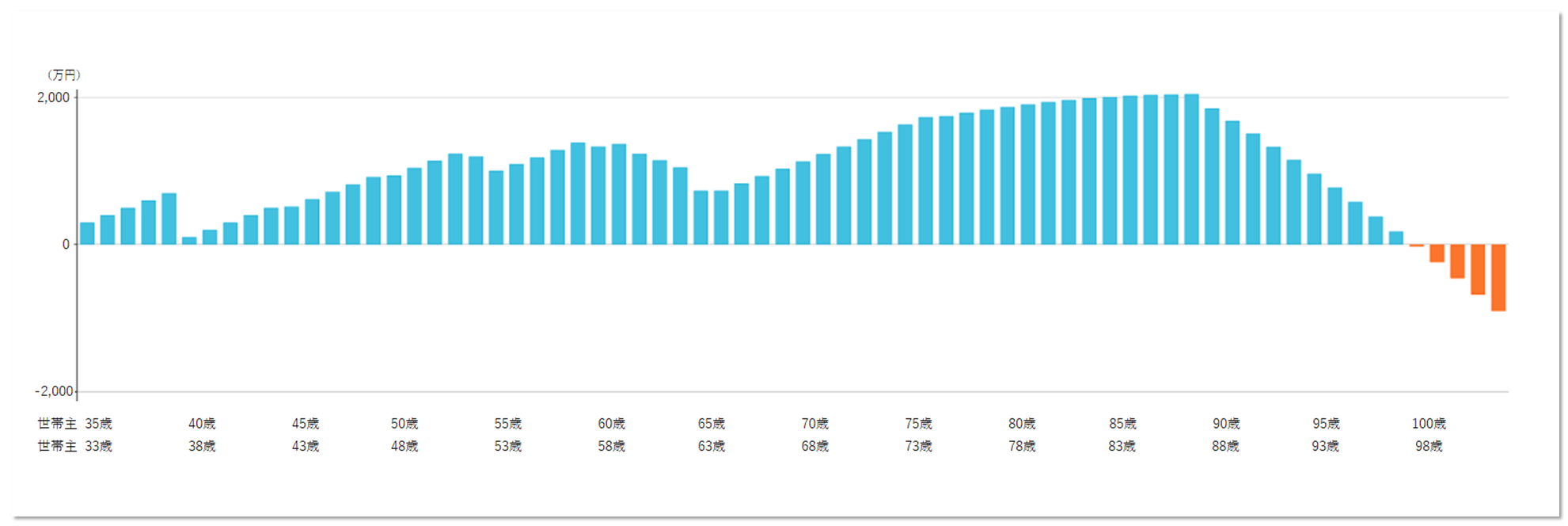

| 一般的に、リスク性資産による運用のスタートは早い方が良いと言われていますが、今回のご相談のケースではセオリーが当てはまりません。住宅購入前に貯蓄を運用資金に充当するとマイホーム購入の自己資金が少なくなり、住宅ローンにより多くの金利を支払うことになってしまいます。もし運用に失敗した場合、お子様が独立するまでに貯蓄が底をついてしまうおそれもあります。 |

|

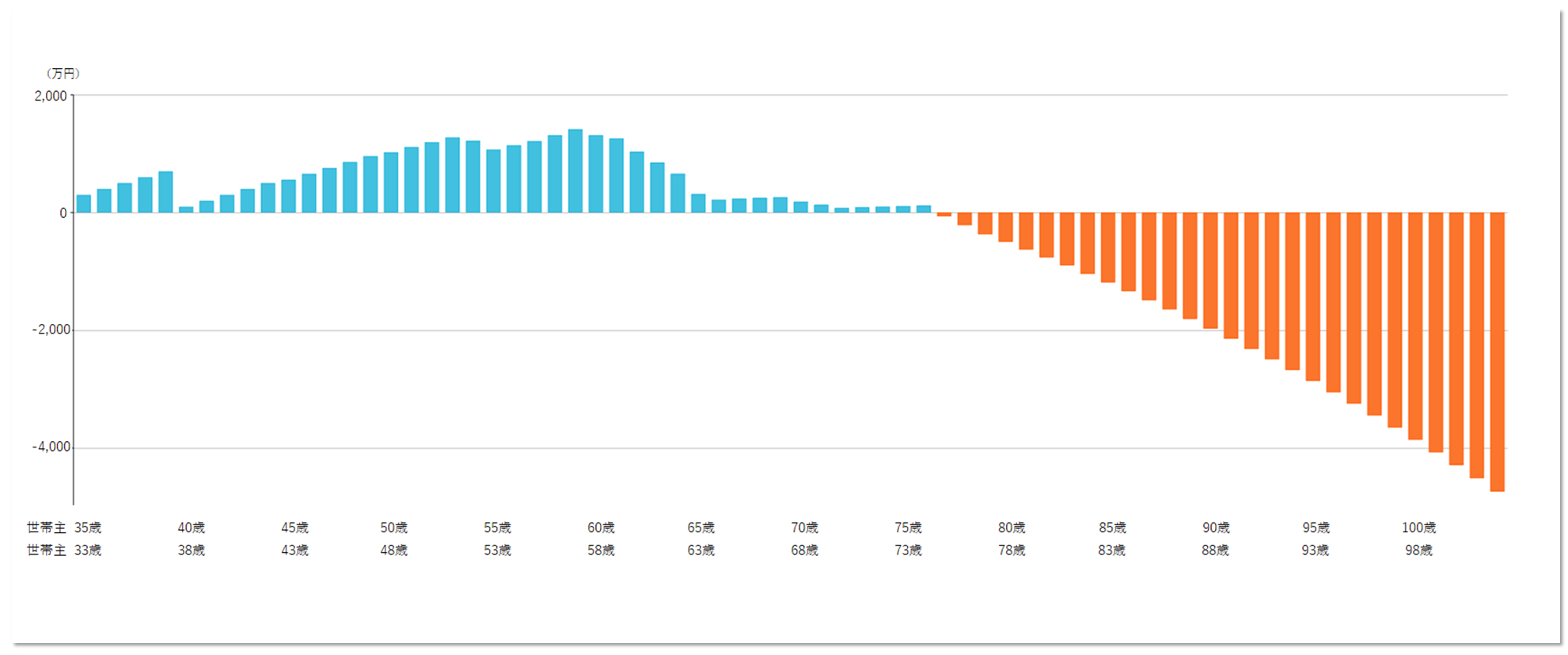

| 最適なバランスを計算したところ、住宅購入後の42歳よりリスク性資産の運用をスタートし、割合を変えながら長期間運用を行うとよいことがわかりました。万一リスク性資産の運用に失敗しても、お子様が30歳になるまでは家計費が底をつくことはありません。とはいえご夫婦の生活も続きますから、定期的に貯蓄額や運用残高をチェックして必要に応じて運用のバランスを見直していくことになるでしょう。 |

|

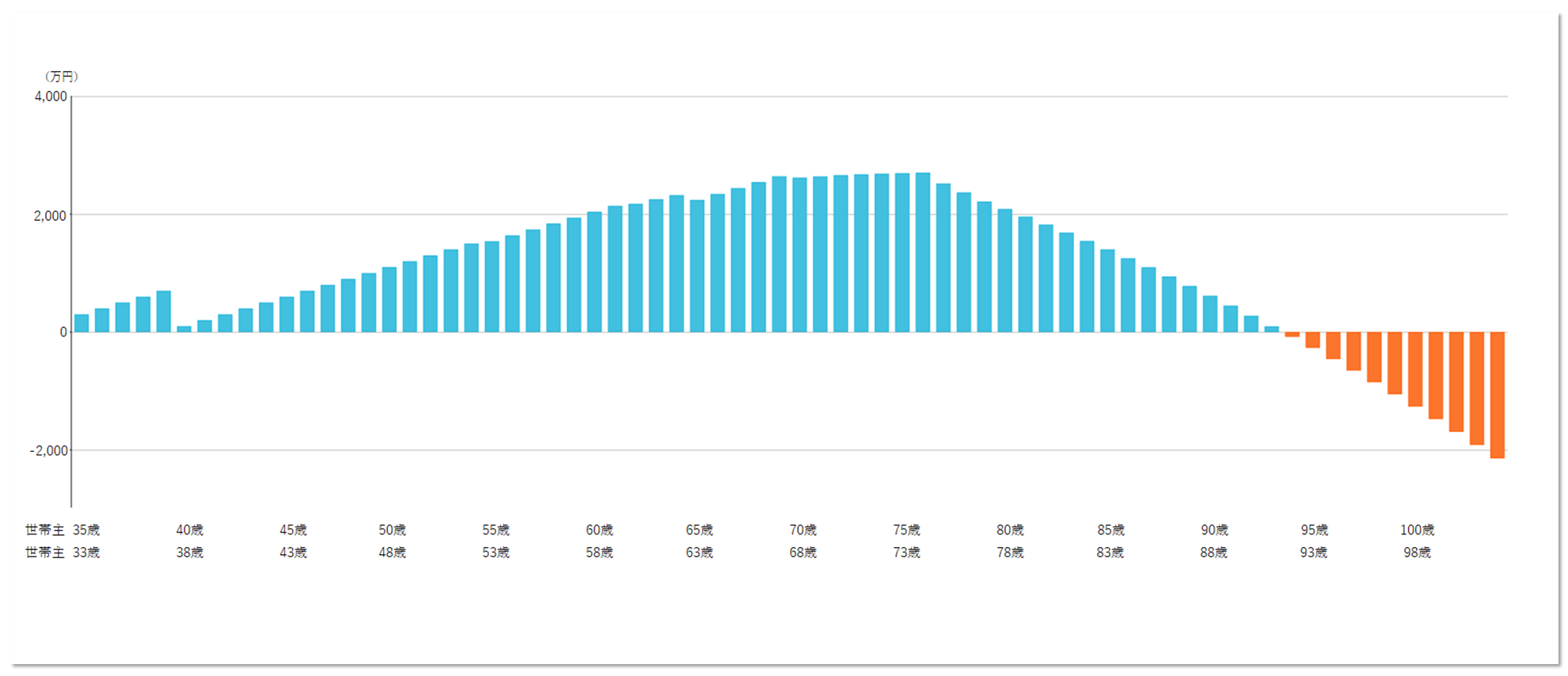

| なお節税効果の視点から、ご夫婦それぞれの年齢が41歳~60歳までの間、年間36万円を限度にiDeCoを行い、夫は65歳、妻は64歳より20年間の確定年金として受給するとしました。この条件であればiDeCoの運用がマイナスに振れても貯蓄に影響はありません。100歳には届きませんが、93歳まではプラスの貯蓄を確保できそうです。 |

|

|

|

以上より、今回のご夫婦の場合

①慌ててリスク性金融資産による運用を行う必要はないこと

②夫70歳以降の収入に関わらずiDeCoを始めるとよいこと

③定期的にライフプラン診断を受けたり貯蓄の推移予測表をアップデートし、リスク性資産に回しても安全な金額を見極めながら運用を行うこと

という3点の注意点が得られました。

|

|