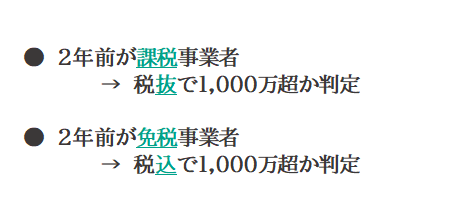

|

|

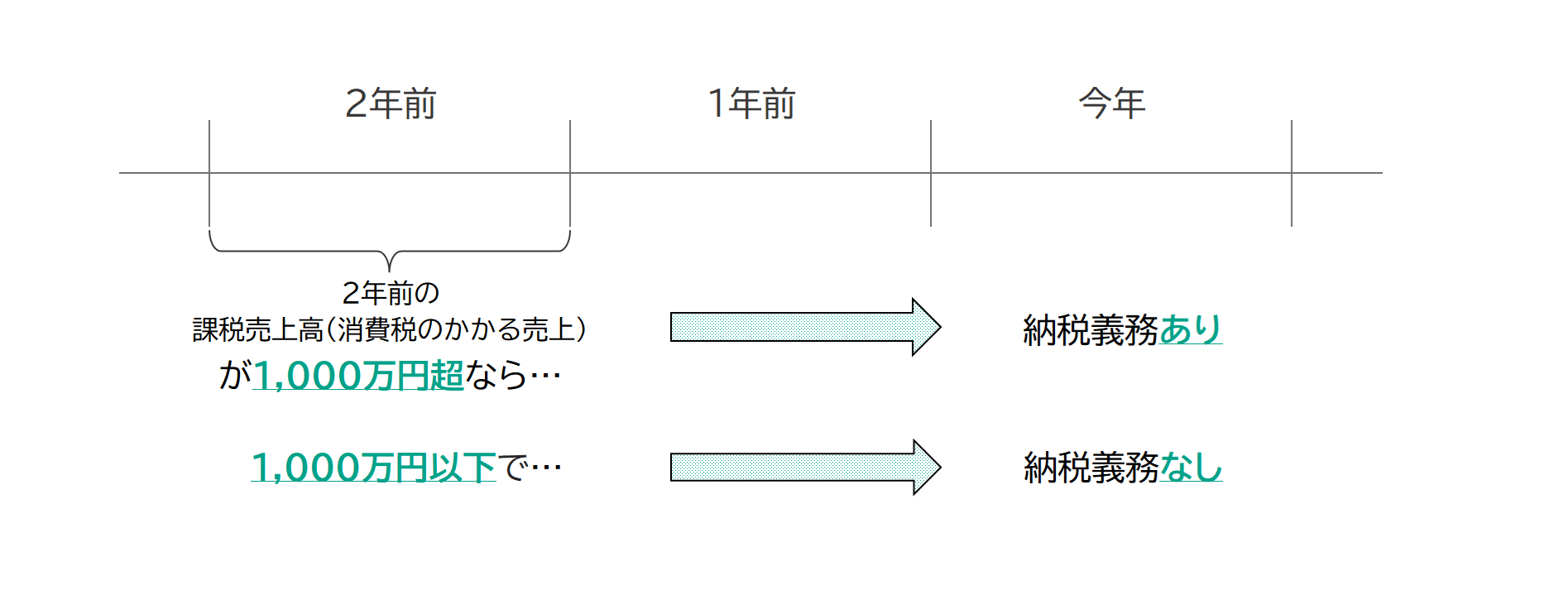

①を踏まえたうえで、ここからが本題となります。インボイス登録をされて消費税の課税事業者となっている多くの方がご利用されている「2割特例」が2026年(2027年申告)で終了となります。(ただし、延長を検討する旨の報道も出ており、本コラム執筆時点で、本当に終了になるのかは流動的な部分があります)

|

|

| 2割特例を利用されている方は、これまで、売上(課税売上)に係る消費税額の2割だけを納税すればよく、例えば、売上で預かった消費税が80万円なら納税額は16万円で済ますことができました。ですが、特例終了後は、原則課税(売上消費税-仕入消費税)または簡易課税制度(みなし仕入率を使った計算)での納税方法となります。同じ条件であれば、2割特例利用時よりも納税額が多くなるケースがほとんどになります。 |

|

| ただし、多くのフリーランスエンジニアの場合、原則課税よりも「簡易課税制度」を利用された方が納税額を抑えることができる可能性があります。 |

|

| この「簡易課税制度」ですが、事前申請をしなければ利用することができません。(申請しなければ原則課税が適用されます)そして、その申請期限は、(様々な条件がありますが)多くの場合、適用したい年度の前年までとなります。つまり、2027年(2028年申告)から簡易課税を適用したい場合は、その前年である2026年中に「消費税簡易課税制度選択届出書」を税務署に申請する必要があります。 |

|

| 少し先のことかもしれませんが、申請漏れがないように、早めの対応をお願いできればと思います。 |

|

| ※消費税の判断には、上記以外にも要件があります。詳細は税務署・税理士等の専門機関にご確認ください。 |

|