|

|

|

| < 共済まんが >「がんばれ! PE(ぺー)助 」 |

| シーンと静まり返った中、連れ立って歩く二人。これから何処へ行くのでしょうか? (まんが 百万 友輝) |

|

|

|

|

|

|

|

寒い日が続いて空気が乾燥すると、ドアノブなどに触れた瞬間「バチッ!」。あのいやな静電気が起こりやすくなります。

乾燥肌の人は静電気に悩まされやすいと聞いたことがありますが、もしかすると、不規則な生活や睡眠不足、食生活の乱れや精神的ストレスなどで、体が酸化しているかもしれません。最近よくあるなと思ったら、ビタミンやミネラルの補給・保湿ケアのほかに、一度、生活習慣の見直しをおススメいたします。

|

|

さて、いよいよ確定申告シーズンに突入しました。すでに申告を終えられたという方もいらっしゃるかもしれません。

今回は「2026年度 税制改正大綱」より、これからの税制の変化についてPE-BANK「確定申告サポート」担当税理士が分かりやすく解説いたします。ぜひ最後までご覧ください。

|

|

| PE共済会 事務局 藤原 |

|

| フリーランスエンジニアのための税務シリーズ |

フリーランスエンジニアが今から備えておきたい税制の変化

税理士法人アクシス 川人 広平 |

|

|

2025年12月に、令和8年度(2026年度)税制改正大綱が公表されました。

税制改正大綱は、翌年度以降の税制の方向性を示す重要な資料で、毎年この内容をベースに税法改正が行われています。現時点では国会審議前の段階ではあるものの、実務上は「ほぼこの内容どおりに改正される」ケースが大半です。そのため、フリーランスとして活動されている方であれば、早めに内容を把握しておくことが重要です。

今回は、税制改正大綱の中から、フリーランスエンジニアの方に特に影響が大きいポイントを中心に、解説していきます。

|

|

|

|

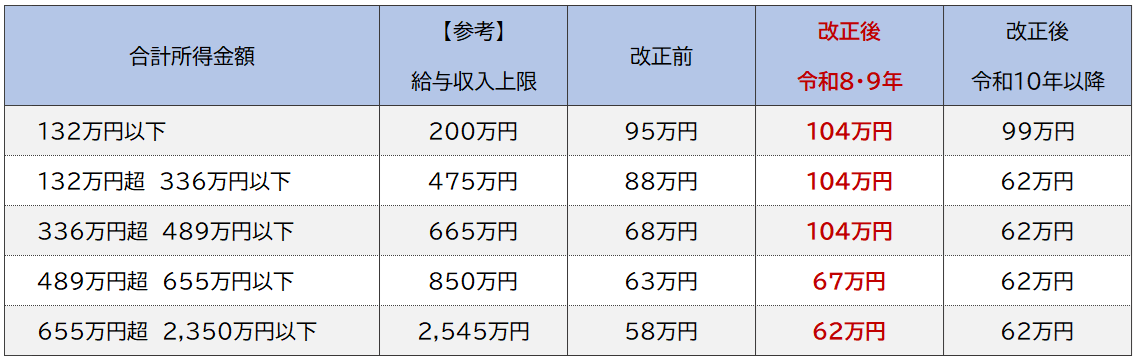

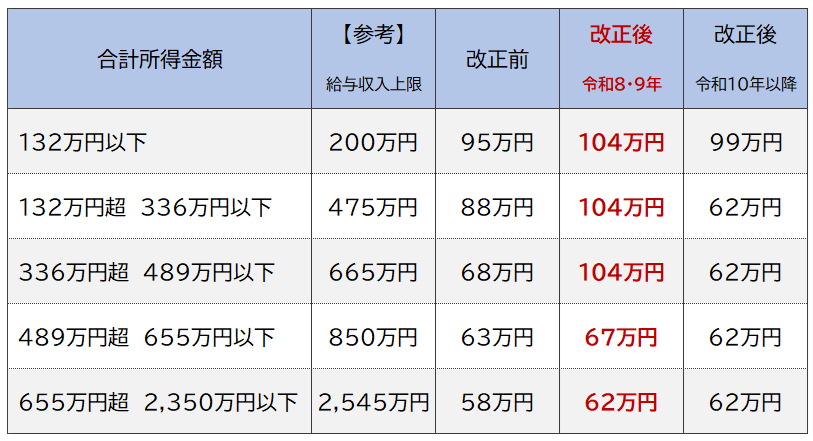

2025年(令和7年)に続き、2026年(令和8年)も基礎控除の見直しが予定されています。この改正は、近年の物価上昇を踏まえた措置であり、基本的には納税者の税負担を軽減する方向の改正です。

|

|

|

|

基礎控除とは、所得税を計算する際に、すべての人が無条件で差し引ける控除です。この金額が引き上げられるということは、課税対象となる所得が減り、結果的に税額が下がるということを意味します。

|

|

| 今回の改正では、以下の表のとおり、基礎控除の金額が上がります。ただし、これは2026年(令和8年)および2027年(令和9年)の措置となる予定であり、2028年(令和10年)以降は、再度変更となる予定です。 |

|

|

|

基礎控除の引き上げにあわせて、配偶者控除および扶養控除の所得要件も緩和されます。具体的には、控除対象配偶者や、扶養親族となるための「合計所得金額要件」が、現行の58万円以下から、62万円以下に引き上げられます。

|

|

| 配偶者がパート・アルバイト収入を得ている、大学生の子どもを扶養しているといったケースも多いかと思われます。この改正によって控除の適用可否が変わる可能性があります。 |

|

|

|

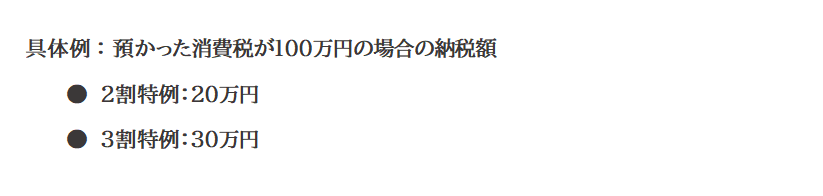

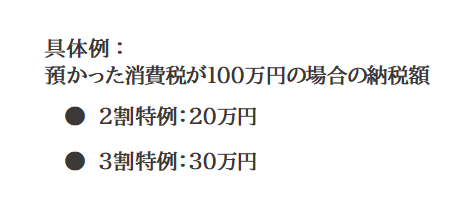

現在、もともと消費税の納税義務のない免税事業者の方が、インボイス登録をして課税事業者(消費税納税義務あり)となった場合の特例措置として、2割特例があります。しかし、この2割特例は、2026年(2027年申告)で終了となっています。

|

|

| 今回、この2割特例の終了による影響を和らげるため、新たに「3割特例」が新設される予定です。 |

|

| つまり、今まで2割特例を利用できていた人は、これまでは、預かった消費税のうち2割を納税する形でしたが、2027年(2028年申告)からは、3割を納税する形となります。 |

|

|

一見すると増税ですが、特例が完全になくなる場合と比べると、負担増は緩やかになります。

|

|

| なお、2027年(2028年申告)に3割特例が利用できるかどうかは、2年前(2025年)の課税売上が1,000万以下かどうかで判定されます。まずは、2025年の課税売上を確認したうえで、2027年に向けた対策を実施していきましょう。 |

|

|

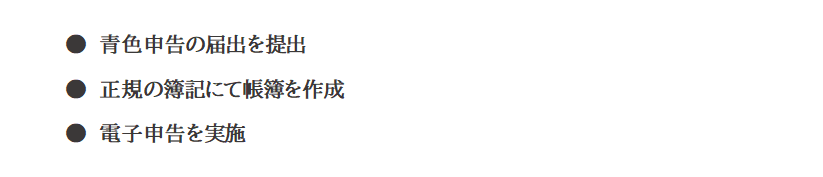

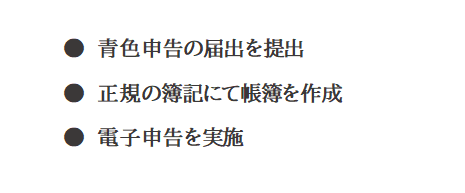

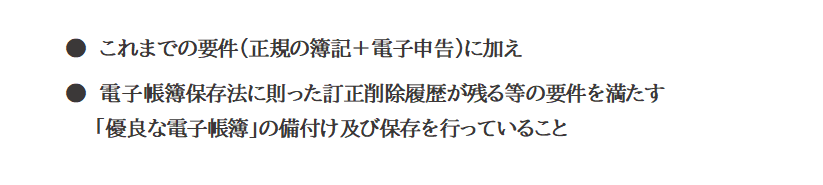

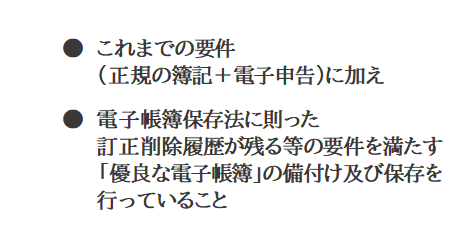

| フリーランスエンジニアにとって影響が大きいのが、青色申告特別控除の見直しです。 |

|

| 現時点(2026年時点)では、 |

|

| することで、最大で65万円の控除が受けられます。 |

|

| この青色申告特別控除が、2027年(令和9年)分(2028年申告)から最大控除額「75万円」に引き上げられる予定です。 |

|

| ただし条件があります。 |

|

| が必要となります。 |

|

| 「優良な電子帳簿」の細かな基準は今後示される予定ですが、例えば、会計ソフト等を活用することで、要件を満たす可能性が高いと考えられています。 |

|

|

| これまでは、電子申告をせずに紙申告を実施した場合、最大55万円控除を受けることができました。しかし、今回の改正で、この制度は廃止される予定です。 |

|

| 今後、電子申告をしない場合は、青色申告特別控除は10万円のみとなり、控除額が大きく下がります。 |

|

| 現在、紙申告で対応されている方については、早急に電子申告(e-Tax)への切り替えを検討する必要があります。 |

|

|

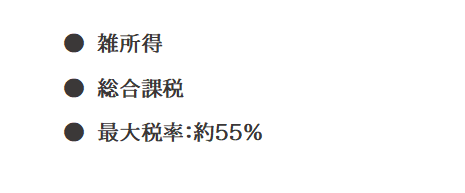

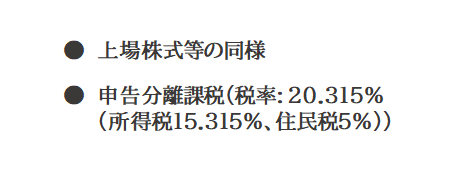

| フリーランスエンジニアの中には、ビットコイン等の暗号資産(仮想通貨)を保有している方も少なくありません。 |

|

| これまで、暗号資産の売却益は、 |

|

| 今回の税制改正大綱では、時期は未定ですが、この暗号資産についても |

| へ移行する方向性が示されています。 |

|

つまり、これまで、利益に対して、最大55%の税金が発生していたのが、20%程度で済むという形になります。

税負担を理由に、換金等を控えていた方にとって、大きな転機となります。

|

|

|

2026年以降、

フリーランスエンジニアに

求められる

「税務との向き合い方」 |

|

|

|

今回の税制改正大綱全体を通じて共通しているのは、税務手続の電子化・デジタル化を前提とした制度設計が、さらに進んでいる点です。

|

|

| フリーランスエンジニアの方は、 |

|

|

| といった、デジタル対応を前提とした仕組みに対応していく必要があります。 |

|

| あわせて今後は、 |

|

| など、対応している人としていない人の差が、数字としてはっきり表れる時代になってきています。 |

|

| 税制がどの方向に進んでいるのかを把握し、必要になりそうな対応を、早めに準備しておくことが重要となってきています。 |

|

|

|

|

< 執筆者のご紹介 > |

|

|

|

|

|

|

川人 広平(かわひと こうへい)

税理士法人アクシス代表社員

税理士・公認会計士

大学卒業後、税理士法人にて、税務申告、税務コンサルティング業務を経験。

その後、コンサルティング会社にて、経営コンサルティング業務に従事。

2019年より税理士法人アクシスに入社し、現職。

|

|

|

|

|

|

|

|

川人 広平(かわひと こうへい)

税理士法人アクシス代表社員

税理士・公認会計士

大学卒業後、税理士法人にて、税務申告、税務コンサルティング業務を経験。

その後、コンサルティング会社にて、経営コンサルティング業務に従事。

2019年より税理士法人アクシスに入社し、現職。

|

|

|

|

|

慶弔の際は、心理的に余裕がなかったり、忙しかったりとついつい申請を忘れがちになります。ですが、給付申請は「すみやかに」行うことが原則です。まだ申請されていない方は、早めのお手続きをお願いいたします。

慶弔金制度の詳細はコチラをご確認ください。

|

|

| 次回もお楽しみに!! |

| 漫画<百万 友輝> |

|

■ このメールは、株式会社PE-BANKにてプロ契約をされている皆さまに配信させていただいています。

■ このメールは、等幅フォントを使ってお読みください。

■ 本メールマガジンの配信停止を希望される場合は、お手数ですが「お問い合わせフォーム」よりお申込み下さい。

|

|

| 【 編集・発行 】PE共済会 事務局 |

|

〒108-0074 東京都港区高輪2-15-8 グレイスビル泉岳寺前

フリーダイヤル:0120-994-824 / 一般回線:03-6386-3531

E-mail:kyousaikai@mcea.co.jp

URL :https://pe-kyousai.jp/

*ご意見・お問い合わせはこちらまでお願いいたします。 |

|

|