|

|

|

|

| Aさん:投資経験の長い知人に半ば煽られて、長女が生まれる少し前からNISAを始めました。トータルでは元本の5倍程度に増えてるんですが、マイホームの頭金や大型家電購入で一部を使ってしまったので、今は余ったお金を全部NISAにつぎ込んでいます。ただ、いつまでも高い運用利回りを得られるはずはなく、今後も今の運用スタイルで家族が安心して生活できるのか少し不安になってきました。 |

|

| 奥様:住宅ローンの繰り上げ返済もしたいし、これから教育費だってかかってくるのにNISAは解約しない方がいいって言われても・・・。大暴落した時期に現金化する必要性が生じたらどうなるのって話じゃないですか。 |

|

| 古川:NISAを利用して金融資産を増やしてらしたんですね。ここ10年ちょっとのような運用益が今後も見込めるかわからない中、これから預金と運用のバランスをどう考えたらいいか、ちょっと迷いが出てきたっていう。 |

|

| ご夫妻:そんなかんじです。 |

|

| 古川:ちなみに、いつまでお金が底をつかなければ安心できますか? |

|

| ご夫妻:お金が底をつくなんて今は想定できないんですけど、子どもが大学を卒業するまでですかね。自分たちだけならなんとかなるので。 |

|

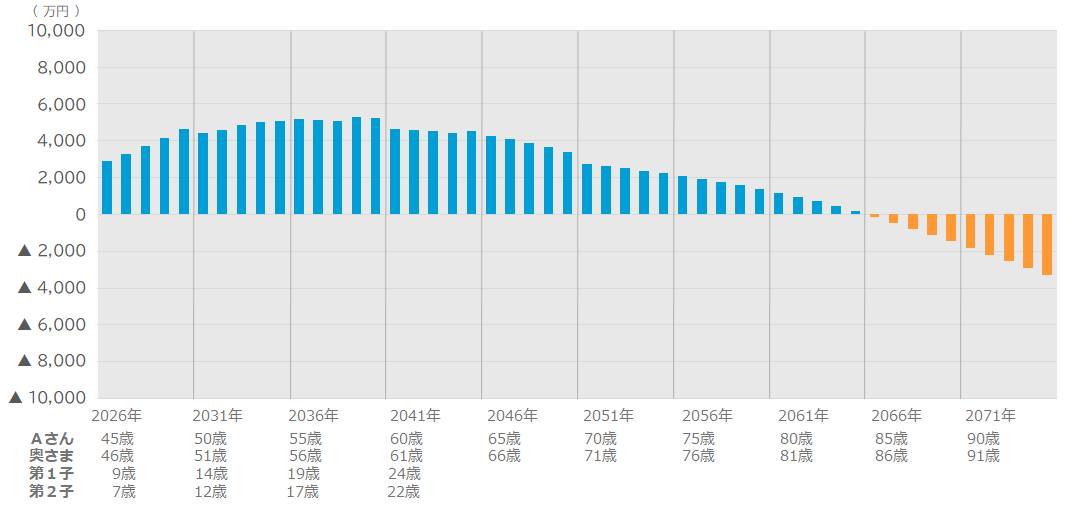

| 古川:なるほど。一部の金融商品(FXや信用取引等)を除けば、つみたてNISAやiDeCoで運用している限り、ゼロになることはあってもマイナスになることはありません。 |

|

| ですから |

|

リスク性資産(値動きのある資産)による運用資金がゼロになり

預貯金だけとなっても生活していけるプラン

|

|

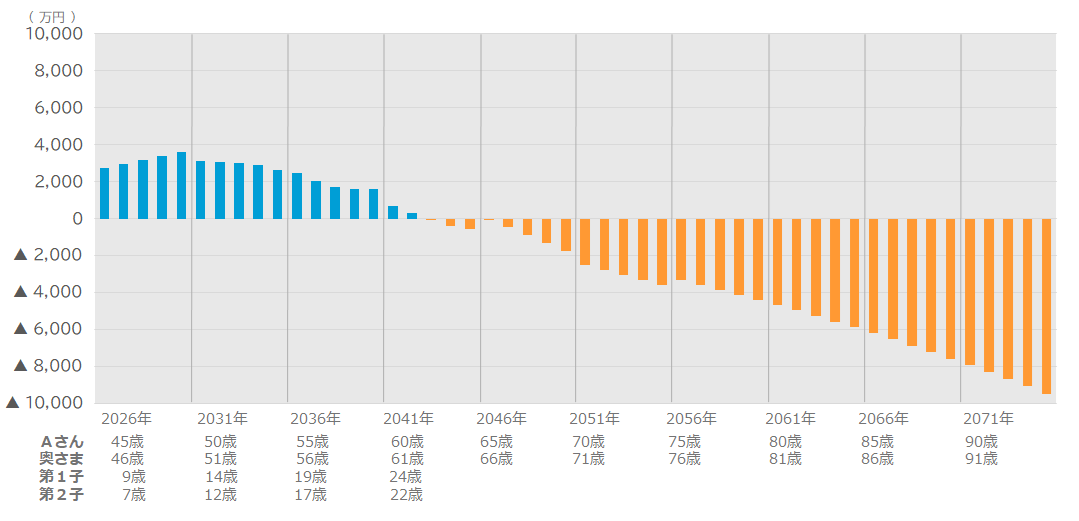

ですが、過去10年間で利益しか出ていない、しかも数倍になっている体験をされたAさんご夫妻にとっては現実味に欠けることでしょう。

|

|

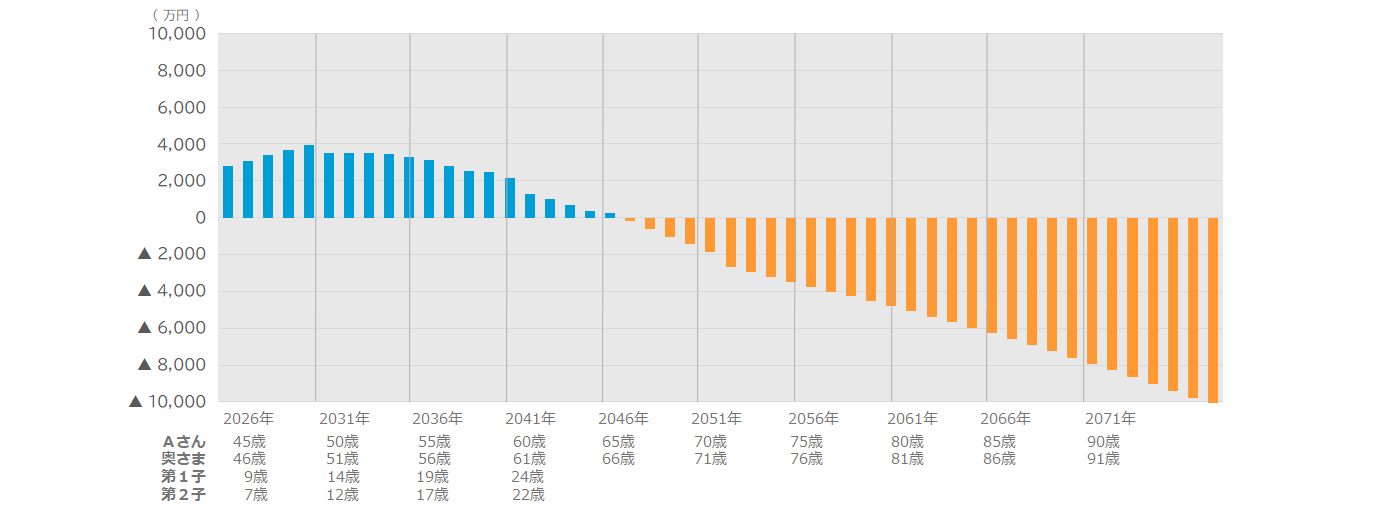

| 今回は |

|

| リスク性資産の「運用率がゼロ」であっても生活していけるプラン |

|

| を作成しませんか。今後、このプランの貯蓄残高と実際の貯蓄残高を比較し、大きくプラスであれば運用を継続、近づいてきたら預貯金など無リスク資産(値動きしない資産)に逃げる、という目安となる資料を作成してはどうかと思うのですが。 |

|

| Aさん:運用率ゼロでも生活できるプランって、考えもしませんでした。確かにわからないですもんね。 |

|

| 奥様:まずは安心できるところで計画を立てて、どうなったら運用をやめるとか続けるとか、目に見えると安心できますね。 |

|

| 古川:それでは早速進めてまいりましょう。 |

|

|

|

古川:ご夫婦それぞれの収入と今後の見込みや働き方についてどのようにお考えですか?

|

|

|

Aさん:現在の年収は1,000万円です。複数のエージェントで登録していて、有利な案件のところで仕事を決めています。50歳までは少しずつ増えていくと思います。50歳以降60歳までの年収は750万円くらい、以降65歳までは400万円くらいかと。

|

|

|

古川:50歳とか60歳以降、フリーランスITエンジニアの収入は、個人差が大きいと聞いています。共済会の藤原さん、いかがでしょうか?

|

|

|

藤原:おっしゃる通り、マネジメントができるか、トレンド、もしくは希少性の高い技術を持っているかなどに違いがあるようです。

|

|

|

Aさん:今のところマネジメントではないので、このままなら50歳以降は厳しくなるでしょうね。60歳からは半分とか、かなり減少するかもと漠然と思っています。

|

|

|

奥様:他人事みたいに言ってないで頑張んなさいよ

|

|

|

(一同笑)

|

|

|

Aさん:エージェントって絞った方がいいんですかね?ここで聞いちゃダメか・・・

|

|

|

古川:いえいえ、私は外部の人間ですんで。この点も後ほどご案内しますね。奥様はいかがですか?

|

|

|

奥様:年収300万円です。需要がある限り働きたいです。でも派遣社員なので60歳になったら仕事がもらえないと思うんですよね。

|

|

|

古川:オフィス系と言っても様々な職種がありますが、どういった分野のお仕事ですか?

|

|

|

奥様:ずっと人事労務畑です。社会保険労務士の資格は持っていないんですけど、安全衛生とかメンタルヘルス系の民間資格はあります。小さい会社から大きい会社までの人事労務関連業務と経理も少しですけどできます。去年下の子が小学生になったので、週に数日リモートワークをしています。

|

|

|

古川:なるほど。奥様のお仕事についても、後ほどお話しさせていただきますね。

|

|

|

|

古川:教育費、住居費を除いた生活費月額は?

|

|

|

Aさん:食費やスマホとか色々入れて27万5,000円です。

|

|

古川:変動率(物価上昇率)を年1.3%とし、お子さんが大学卒業時に10%減額して計算しますね。

お子様の教育資金ですが、公立・私立でいうと、どこまでをご両親として負担されますか?例えば公立大学までは出すけど私立なら奨学金、とか。

|

|

|

ご夫妻:中学校まで公立、高校は私立、大学は私立理系(4年間)。学校や塾・習い事代など親が負担したいです。金額はわからないので、全国平均値で構いません。

|

|

|

古川:次に、お住まいについてうかがいます。住宅ローンとか固定資産税とか、いかがでしょうか。

|

|

|

ご夫妻:数年前にフラット35(住宅ローン)を利用してマンションを購入しました。一度繰上返済し、70歳まで毎月13万円のローンを返済中です。金利は1.35%です。固定資産税や管理費・修繕積立金等は年60万円です。

|

|

|

古川:教育費、住居費以外の支出はいかがでしょう。

|

|

ご夫妻:

・マイカー買い替え 50歳、60歳、70歳時に300万円

・マイカー維持費 75歳まで年平均15万円

(車が無いと生活できない地域ではないが、駅から少し離れているので、子どもの習い事の送り迎えなどで毎日使っている)

・旅行・レジャー 70歳まで毎年20万円

・耐久消費財買い替え 75歳まで10年ごとに100万円

|

|

|

古川:小規模企業共済やiDeCoされてますか?

|

|

|

ご夫妻:検討したんですがNISAを優先したので、やってないです。

|

|

古川:承知しました。

それでは、今回のプランでは全パターンにおいてご夫婦とも65歳から公的年金を受け取るとして計算しますね。

|

|

|

|

お金とキャリアのプロとして、いくつか提案してまいります。教育資金と家族の思い出を大切にされたいとのご希望でしたので、教育費とお子様独立までの生活費は変えないこととします。

|

|

|

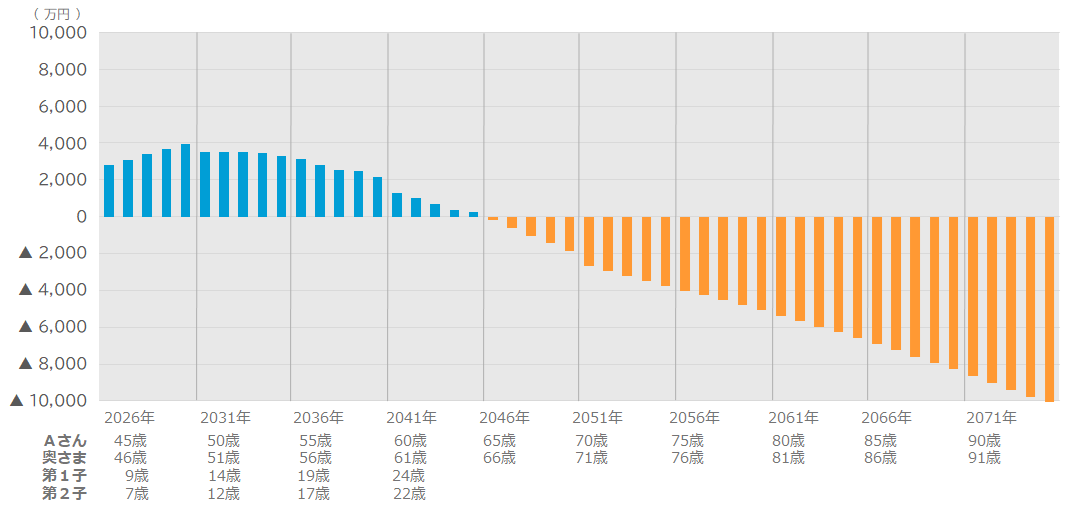

① 収入について

|

|

|

Aさん、一定の年収を維持できるようスキルアップを重ね、細くても長く収入を得られるよう頑張りませんか。

|

|

50~60歳まで年収800万円

~65歳まで年収650万円

~70歳まで年収300万円

|

|

|

奥様、管理部門でのスキルを活かして65歳まで仕事を続けましょう。

|

|

|

65歳まで勤務

|

|

|

先ほどAさんからご質問がありましたが、40代中盤以降は、案件をいただくエージェントや派遣会社を絞ることをおすすめします。Aさんに関しての詳細はPE-BANKさんにうかがった方が具体的ですが、一般的に40代中盤までであればスキルベースで案件をいただいたり、顔合わせ前にプッシュしていただけることが多いです。ですが40代後半以降は、ほとんどの仕事で競争が激化します。

|

|

|

お仕事を依頼する側の視点として、働きぶりがわからないのであれば同レベルのスキルの若年者を採用した方が、報酬やコミュニケーションなど採用側にとって「安全」であるからです。継続してエージェントや派遣会社と契約することで働きぶりや派遣先からの評価が蓄積されるため、案件や派遣期間が終了した後も安心して次のお仕事をお任せできます。

|

|

|

奥様は管理系のお仕事のプロフェッショナル。経理もお出来になりメンタルヘルスや安全衛生の資格もおありなんですね。オフィス系派遣就労の方でも人事労務のエキスパートは現状、60代でも引く手あまたです。直接雇用でも構わないということでしたら、直接雇用への切り替え実績がある就業先を派遣会社から紹介していただくという手もありますよ。

|

|

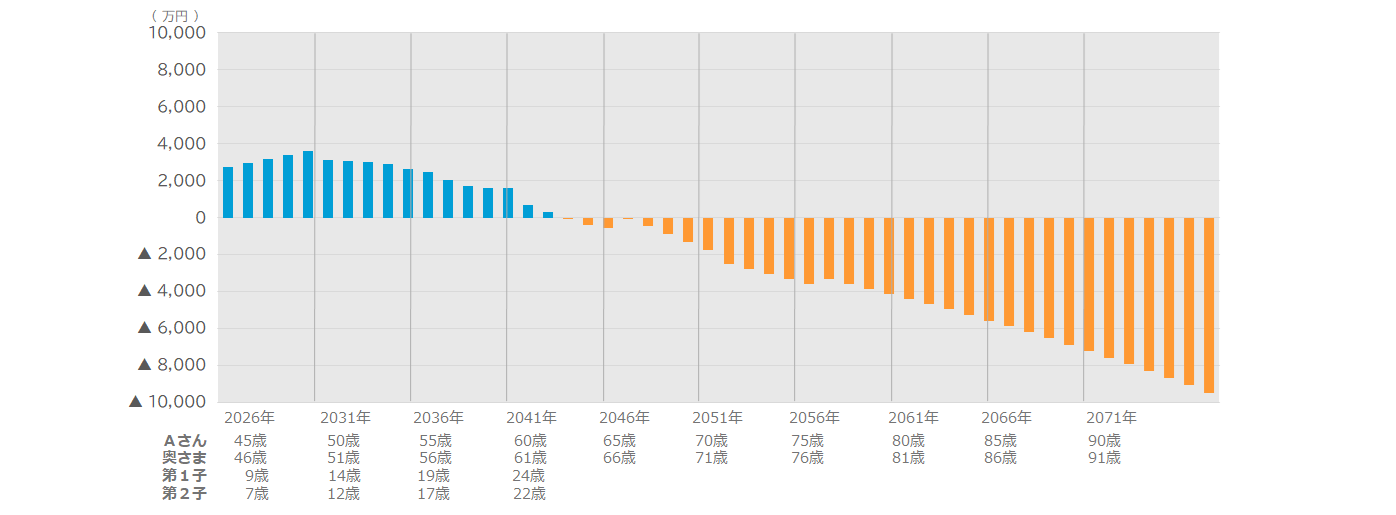

| ② 住宅ローンについて |

|

| 住宅ローンの金利よりも運用利回りが高いため、繰上返済を控えておられたとのこと。運用利回りが下がった場合、ローンは退職後の生活のブレーキになります。リスクを分散する視点においても、住宅ローン残高を早めに減らしておきましょう。 |

|

| 45歳時にNISAを一部解約し800万円を期間短縮型で繰上返済 |

|

| ③ 生活費について |

|

| 完全リタイアしてからは経費や交際費も減るため、生活費を見直し |

|

|

70歳からの生活費を月25万円

|

|

とします。

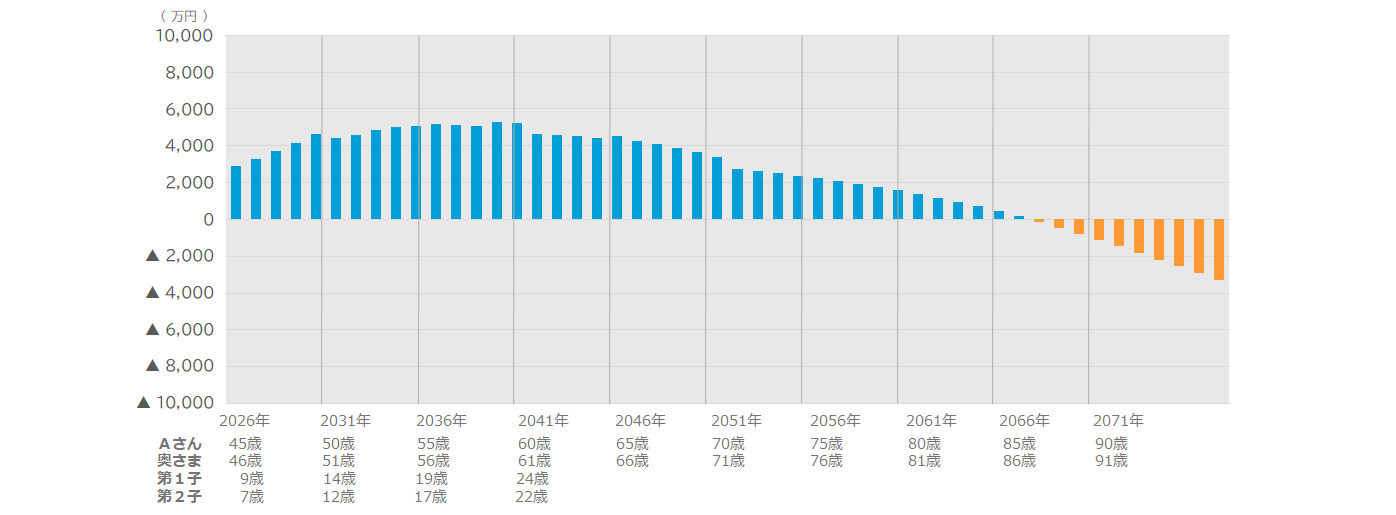

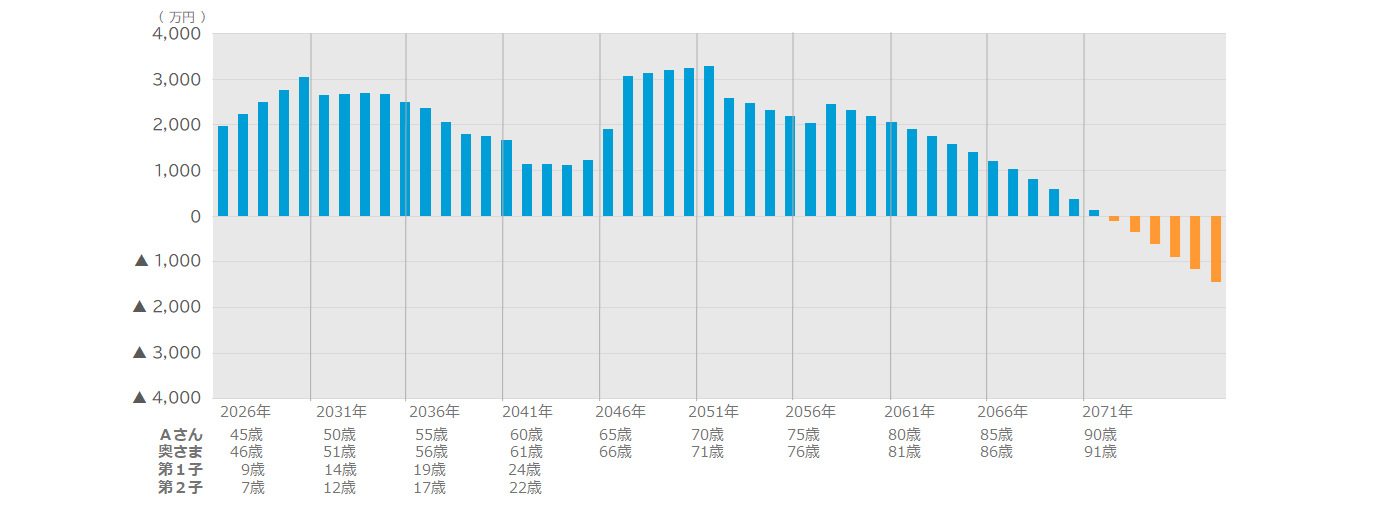

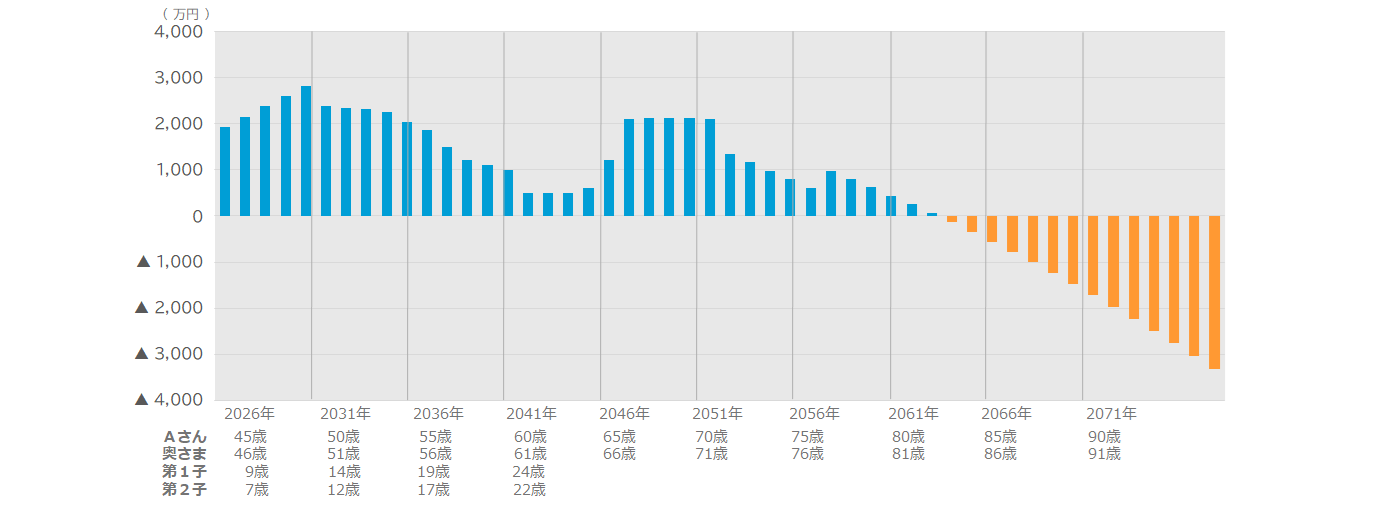

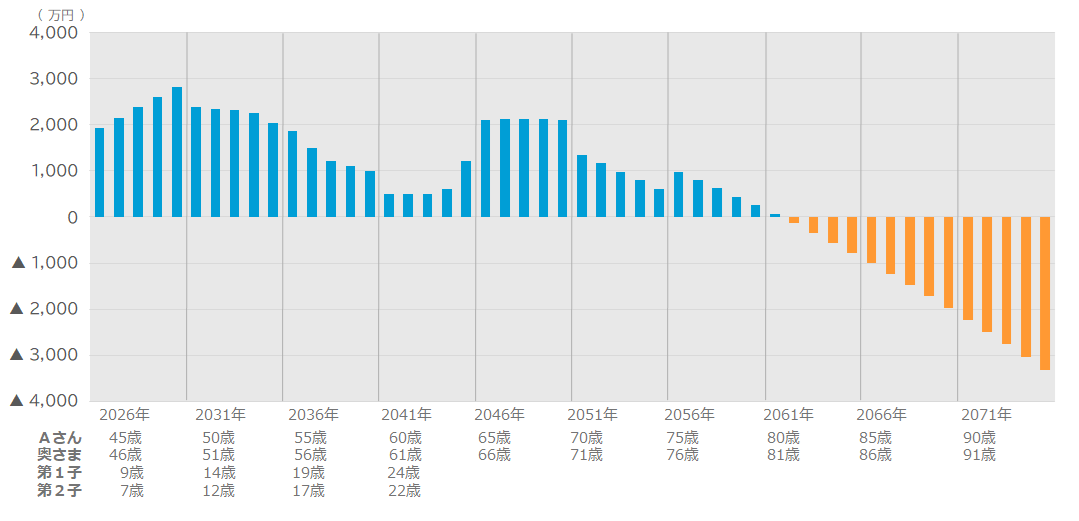

以上を考慮した貯蓄残高は次のとおりです。

|

|

|

|

|

| 実際は預貯金がゼロになる前に運用資金を取り崩すためグラフより貯蓄残高は少なくなりますが、随分改善されましたね。運用資金の利回りはゼロでも、夫80歳、妻81歳あたりまで貯蓄を確保できそうです。 |

|

| Aさん:これ、利回り0%なんですよね?こんなに変わるもんなんですね。 |

|

| 奥様:足元固めた上で運用するなら、全然安心できます。 |

|