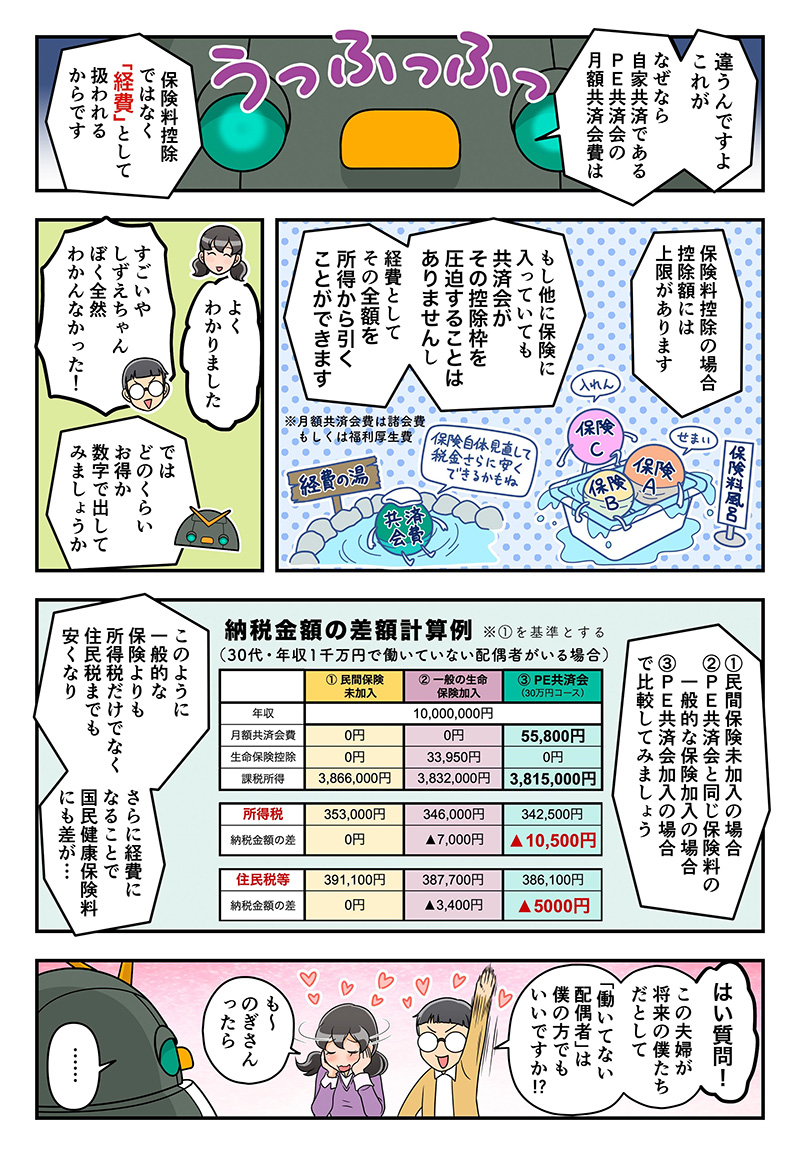

|

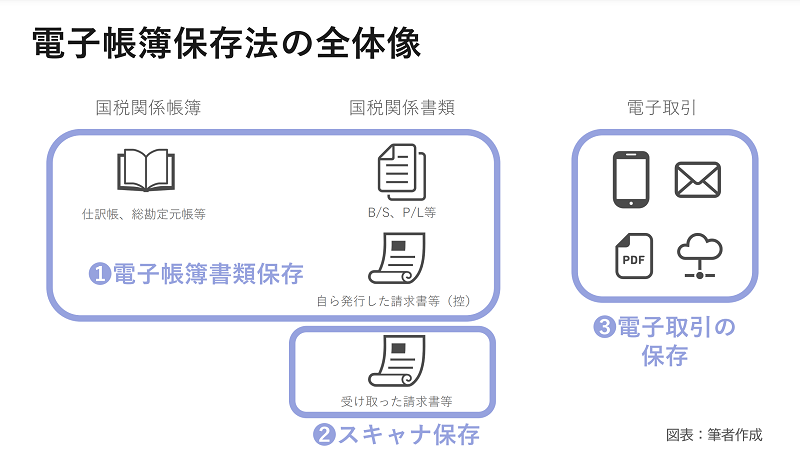

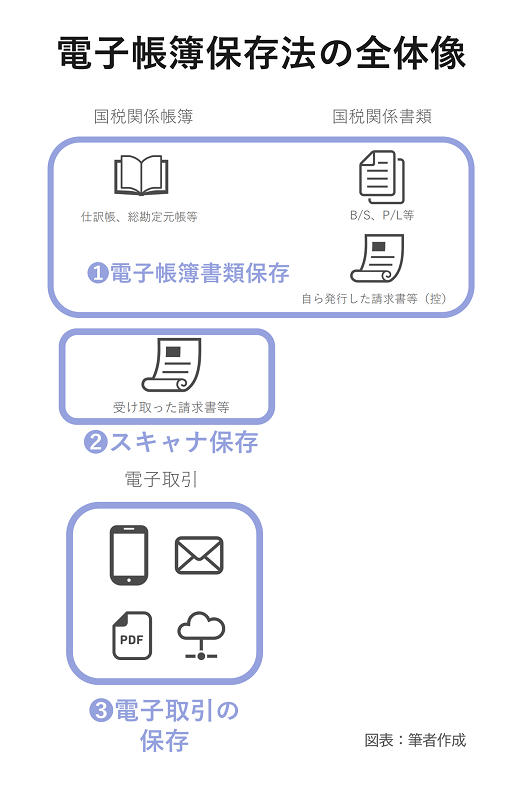

| 電子帳簿保存法とは、これまで紙での保存が原則であった仕訳帳や総勘定元帳などの帳簿や、貸借対照表や損益計算書や領収書等の書類をデータで保存することを認める他、電子取引の保存ルールを定めた法律です。大きく分けて、以下の3つに分類されます。 |

|

|

|

|

このうち、❶と❷は「認める」制度です。つまり、紙で保存しても、データで保存してもどちらでも良いことになります。

一方、❸は「義務」です。電子取引は、紙での保存は認められず、データのまま保存しなければいけないのです。電子帳簿保存法が事業を行うすべての人に関わってくる理由はこの❸の義務があるからです。電子取引の保存はすでに義務化されていますが、実質的には2024年1月まで延期が認められています。このコラムでは、エンジニアの皆様が対応しなければいけない「電子取引の保存」と、紙をデータ保存できる「スキャナ保存」について、解説します。何を、どう対応していけば良いのか、是非このコラムで知っておいてください。 |

|

|

|

|

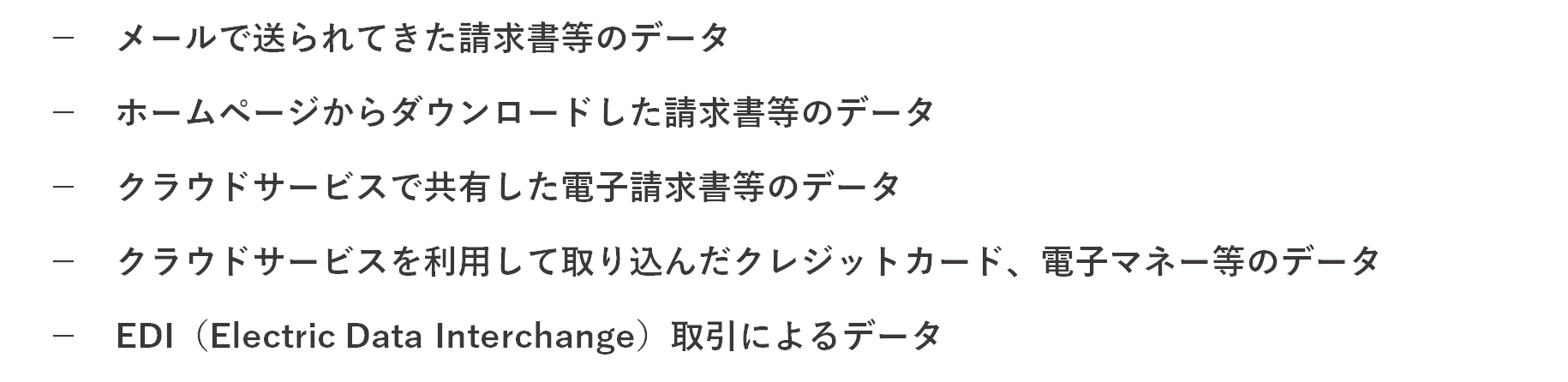

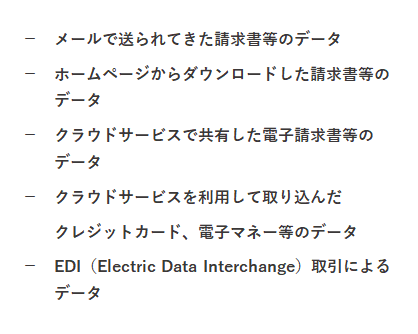

| そもそも、「電子取引」とはどういった取引を言うのでしょうか。簡単に言うと、「最初から最後まで紙を使わない取引」です。具体的には、以下の取引です。 |

|

|

|

|

| これらの取引データは、2024年1月1日以降は紙に印刷することは認められず、データのまま保存することが義務となります。「データのまま保存するだけなら、楽では?」と思われるかもしれませんが、いくつかの要件を満たす必要がある点がポイントです。要件を満たさない場合、最悪正式な帳簿書類と認められずに、青色申告取り消しなどペナルティを受ける可能性があります。 |

|

|

|

|

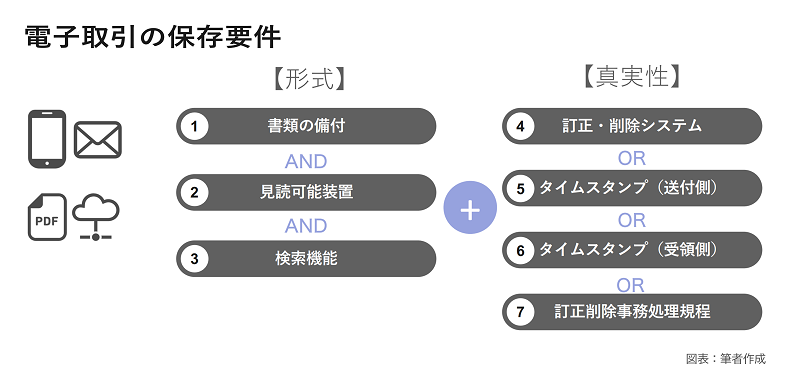

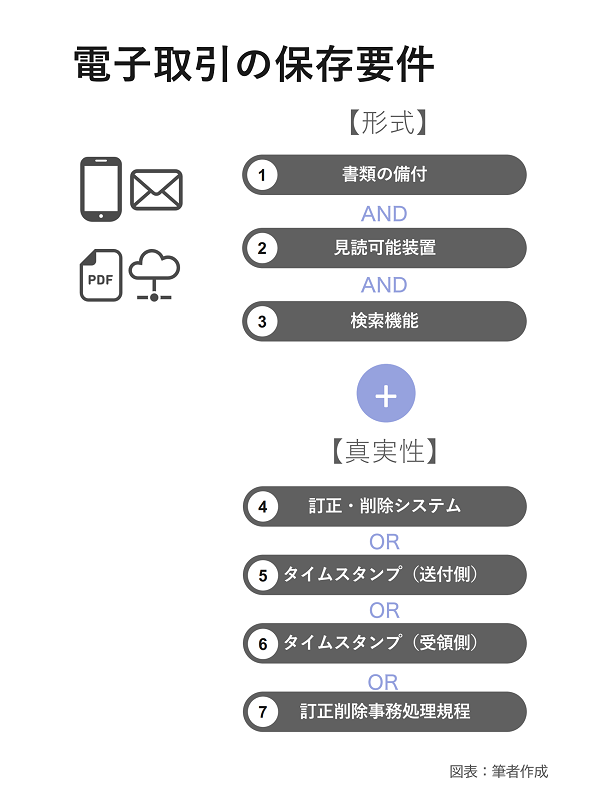

| 電子取引をデータのまま保存するためには、以下の要件(大きく分けて、形式的なものと真実性を確保するための措置)を満たす必要があります。 |

|

|

|

|

「書類の備付け」は、自分が開発したプログラムを利用する場合のみ必要です。市販の会計ソフトを利用している場合には必要ありません。

「見読可能装置」の要件とは、税務調査時に職員がパソコンやディスプレイ等で確認できるようにしておくことが求められます。エンジニアの皆様は、パソコンやディスプレイには投資されていると思いますのでここは問題ないですね。

少し複雑なのが、「検索機能」です。保存された請求書や領収書等のデータは、税務職員が検索して探し出せるようになっていなければなりません。いくら保存していても、見つけ出せなければ要件を満たさないので注意が必要です。

具体的には、調査時にデータをダウンロードできる状態にし、かつ以下の3つで検索できるようにしておくことが必要です。 |

|

|

|

|

この検索要件に対応するためには、システムで対応する方法か、Excelで索引簿を作る方法があります。

システムで対応する方法とは、クラウド会計などデータを同期することができるシステムを使う場合です。クラウド会計上に請求書等のデータをアップロードすれば、検索ができるような状態で保存することができます。システムを利用しない場合には、ファイル名に上記の3項目を含めて検索できる状態にしておく方法や、Excelで上記の3項目をリスト化した索引簿を作って通し番号を振り、サーバ等に保存してある請求書等のデータを通し番号等で検索できるようにしておく方法も認められています。

なお、この「検索機能の確保」は、前々年の売上が1000万円以下の事業者は不要です。

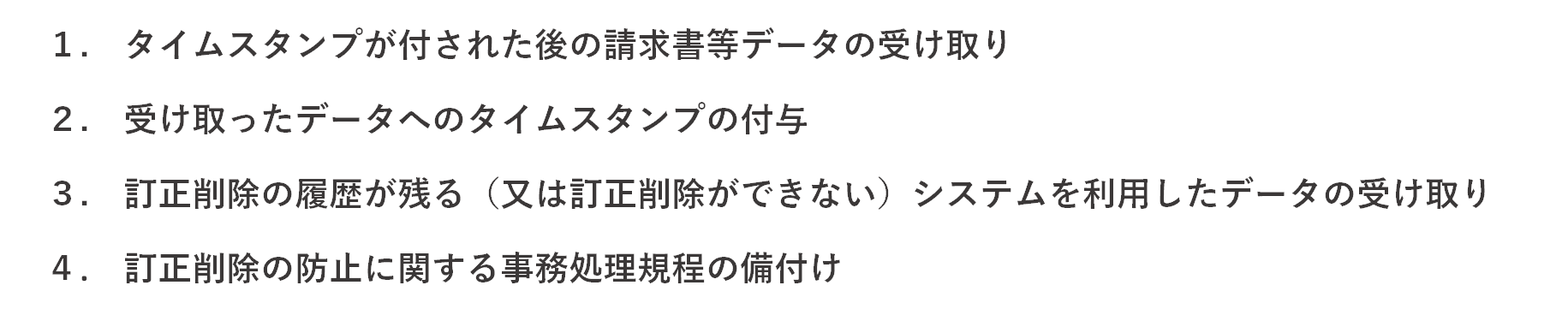

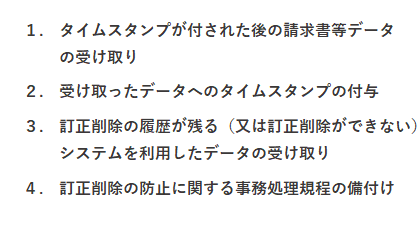

電子取引のデータ保存の要件の2つ目が「真実性の確保」です。請求書等のデータが改ざんされることを防ぐための要件です。以下の4つのうち、いずれかの方法で満たすことができます。

|

|

|

|

|

1.は請求書等を作成する相手次第になってしまうので、難しい選択です。2.と3.は、会計システムによっては満たすことができます。例えばクラウド会計で銀行口座、クレジットカード等のデータと同期したり、請求書を取引先とクラウド上で共有する場合です。自分が使っているシステムが対応しているか、確認してみましょう。4.は、電子取引の改ざんを防ぐために、訂正や削除を行った場合に行う業務手続を文書として残しておく方法です。例えば、電子メールで請求書データを受け取った場合など、システムで直接データを受け取ることのできないケースが該当します。

エンジニアの皆様は、システムで取り込める同期データの場合には3.、それ以外の場合には4.の規程を作って運用していく方法が現実的でしょう。

|

|

|

|

|

スキャナ保存とは、紙で受け取った請求書、領収書等のデータをスキャナ等でスキャンしてデータで保存することができる制度です。

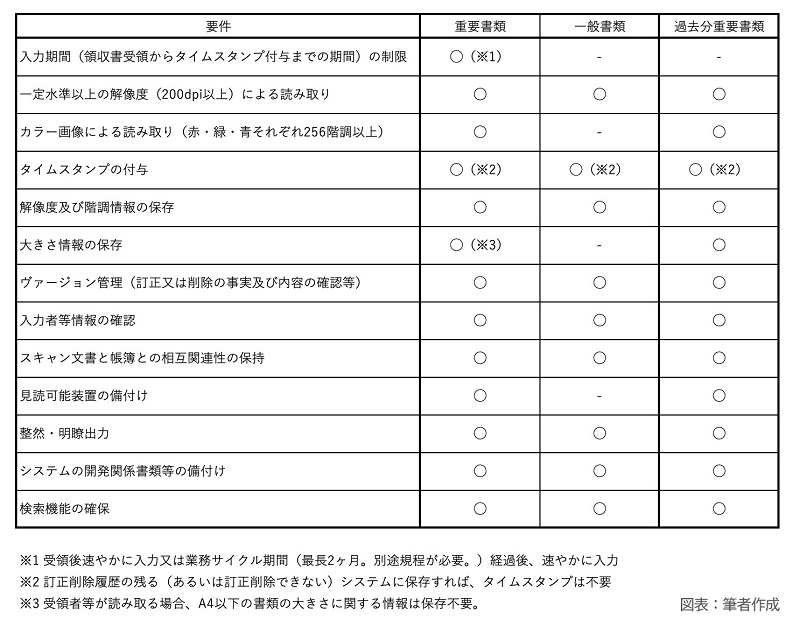

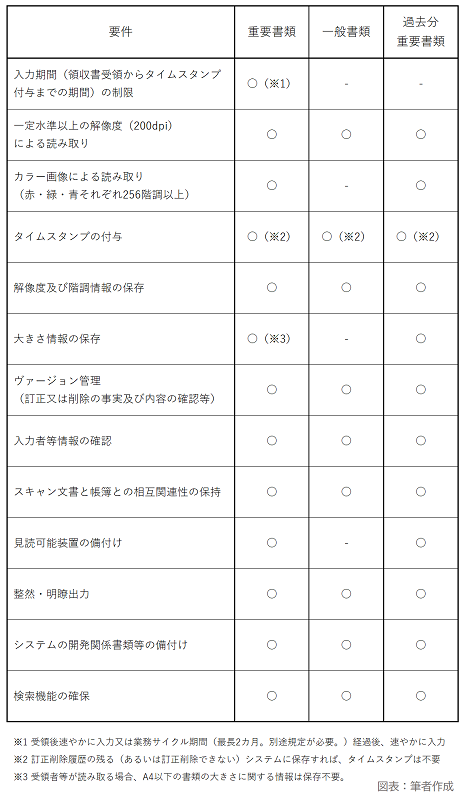

要件は、以下のとおりです。 |

|

|

|

|

電子取引と違って要件が多いため、「スキャナ保存対応」と書かれているシステムを利用するのが現実的でしょう。例えば、クラウド会計の中にはスキャナ保存に対応しているものがあり、領収書をスマートフォンなどで撮影し、クラウド会計上にアップロードすれば保存要件を満たすことができます。

もちろん紙で受け取った領収書は、そのまま紙で保存することも引き続き可能です。まずは電子取引保存に対応し、余裕があったらスキャナ保存に挑戦してみましょう。

|

|

|

|

|

| 以上を踏まえると、エンジニアの皆様が2024年1月から強制される電子取引保存に対応するために準備することは以下です。 |

|

|

|

|

| まずは、自分がいま行っている電子取引をすべてピックアップしましょう。エンジニアの皆さんであれば、AmazonなどのECサイトでケーブルなどの消耗品を購入しないでしょうか。これらのECサイトで購入した場合、紙の領収書は発行されないので電子取引になります。 |

|

|

|

|

| 次に、 現在利用しているシステムが検索要件に対応しているか確認します。もし対応していないのであれば、ファイル名に検索項目を含める方法か、Excelで索引簿を作って管理する方法などを検討しましょう。次に、真実性の確保の要件に対応しているかも確認します。具体的には、銀行口座やクレジットカードの同期ができ、取り込んだデータが訂正できないようなシステムが必要です。対応していない場合は、下記に説明する事務処理規程の作成で対応しましょう。 |

|

|

|

|

電子取引の範囲や保存方法、訂正削除があった場合の処理方法などを定めた事務処理規程を作って運用します。なお、フォーマットは国税庁のホームページで入手することができますのでアレンジして作成すると良いでしょう。なお、データで保存した帳簿書類の保存期間は紙の場合と同じで確定申告期限の翌日から7年間です。この期間内はサーバ等できちんと保存しましょう(データの場合、場所を取らないので永久保存しても良いでしょう)。

|

|

国税庁 参考資料(各種規程等のサンプル)

URL:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

|

|