|

| 従来より、青色申告特別控除65万円の適用を受けるためには、以下の要件をすべて満たしている必要があり、ひとつでも満たしていない場合、青色申告特別控除65万円の適用を受けることができませんでした。その3点とは |

|

レ 事業所得または事業的規模の不動産所得のある人といった事業規模要件

レ 「貸借対照表」や「損益計算書」を添付するといった記帳・帳簿要件

レ 期限内申告を行うといった期日要件

|

|

| です。そこに |

|

| レ 電子申告、あるいは電子帳簿保存のいずれかを採用していること |

|

が、なければ2020年分確定申告より青色申告特別控除65万円の適用を受けることはできなくなり、青色申告特別控除55万円に引き下がります。

つまり、青色申告特別控除65万円の適用を受けるためには原則「e-Taxで確定申告手続きを行う」ということが必須となるということです。

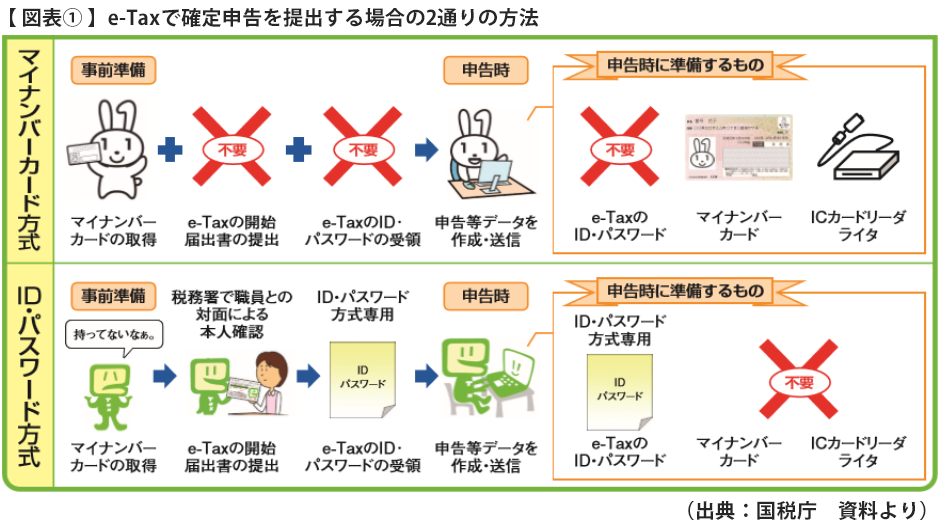

現状、「e-Taxで確定申告手続きを行う」ためには以下の2通りがあります。 |

|

|

|

| 従来、e-Taxで申告したことがなく、2021年3月期申告においても青色申告特別控除65万円を活用したいのであればマイナンバーカード方式で行うか、ID・パスワード方式で行うかを選択し、それぞれ以下のような事前準備が必要になります。 |

|

| マイナンバーカード方式で行う場合はマイナンバーカードの取得とICカードリーダライタの準備が必要ですし(機種の制限や申告できるパターンに一定の制限はつきますがスマホアプリもあるようです) 、ID・パスワード方式で行う場合は、運転免許証など本人確認の書類を持参の上、税務署に行き、ID・パスワード方式の届出を作成・送信すると利用者識別番号を取得するといったことです。 |

|

| ID・パスワード方式で必要とされる利用者識別番号を「WEBからでもできる」とされていますが、その場合、マイナンバーカードとICカードリーダライタが必要となりますし、「ID・パスワード方式は、マイナンバーカード及びICカードリーダライタが普及するまでの暫定的な対応」と国税庁ホームページにも明記してあるので将来的にID・パスワード方式は廃止される可能性もあります。 |

|

| これらの準備は会計資料のとりまとめや確定申告書の作成以前にできることですので、必要に応じて早め早めの行動が必要です。 |

|