|

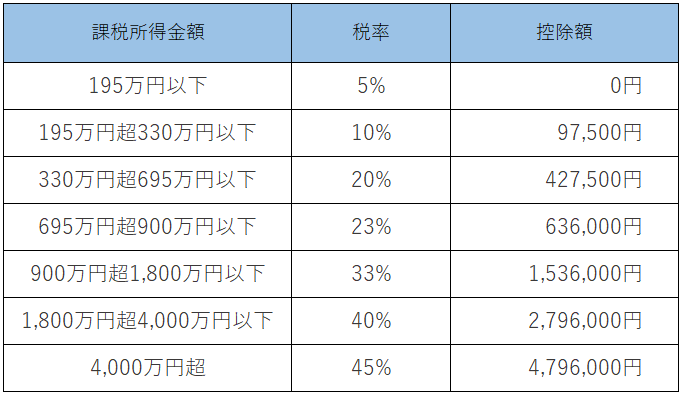

さらに、所得税の大きな特徴はその摘要される税率にあります。

所得税の税率には、大きく分けて総合課税と分離課税の2種類があり、分離課税は土地建物の売却や株式の売却の場合に適用されます。

皆さんに共通して関係する事業所得などは総合課税になります。

総合課税の税率は課税所得金額の大きさによって、下記のように5%から45%の7段階に区分されています。

所得税は、課税所得金額が大きければ大きいほど、税率も大きくなるという性格を持っています。 |

|

|

|

| 図1)所得税率表 |

|

| 例えば、1年間の売上高が720万円で、経費が300万円、所得控除が100万円の場合、課税所得金額は720万円-300万円-100万円で320万円となるので、所得税は320万円×10%-97,500=222,500円といった計算になります。 |

|

| ※ 2013年度分から、東日本大震災復興財源確保のための特別措置である「復興特別所得税」が創設され、所得税とは別に算出後の所得税額に対して2.1%の復興税を納める必要があります。 |

|

<所得の種類と金額について>

では、所得金額について、お話していきましょう。

所得金額は各種所得の金額の合計額になります。

所得の種類は10種類(利子所得・配当所得・不動産所得・事業所得・給与所得・退職所得・山林所得・譲渡所得・一時所得・雑所得)もあります。 |

|

| フリーランスとして事業をされている皆さんに共通するのは事業所得ですが、年の途中までサラリーマンだった方には給与所得がありますし、仮想通貨を売買している方などは雑所得が適用されます。 |

|

| 総合課税の場合、先ほどお話したように事業所得・給与所得など対象となる所得を合算して所得金額としますが、ここでは分かりやすく事業所得のみに要約します。 |

|

|

| <所得控除額の改正について> |

次は所得控除額のお話です。

所得控除額は、なんと14種類もあります!

所得と合わせたら24種類にもなりややこしいですが、皆さんに関係するものはほんの一部ですのでご安心ください。 |

|

| 所得控除の種類: |

| 雑損控除、医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄付金控除、障害者控除、寡婦(寡夫)控除、勤労学生控除、扶養控除、配偶者控除、配偶者特別控除、基礎控除 |

|

多くの方が関係するのは、社会保険料控除、生命保険料控除、基礎控除あたりでしょうか。

一部医療費控除があったり、小規模企業共済等掛金控除や寄付金控除、扶養控除や配偶者控除などが適用される方もいらっしゃるかもしれません。 |

|

その中から、今回は基礎控除について触れておきましょう。

基礎控除とは、確定申告する方一律に38万円の控除が認められているものです。これについても2020年分以降から下記のような変更があります。 |

|

|

|

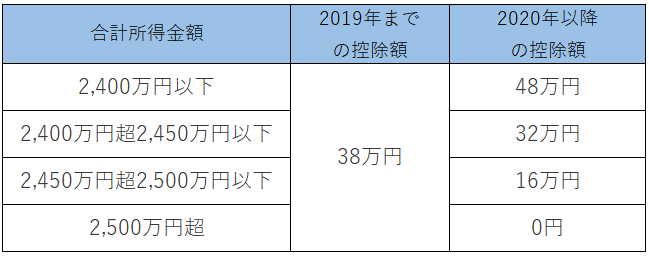

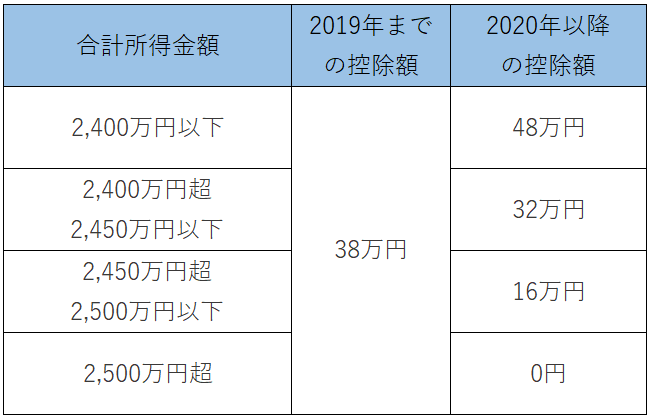

| 図2)2020年以降の基礎控除額 |

|

上記のように合計所得金額が2,400万円以下であれば、これまで38万円であった基礎控除が2020年分からは48万円と、10万円増えることになります!

基礎控除が増えることで先ほどお話した青色申告特別控除が55万円になったとしても、結果はこれまで通りですし、電子申告や電磁保存により65万円の青色申告が受けられれば、これまでよりも控除が10万円増えるわけです。 |

|

| この基礎控除を含めたご自身の該当する所得控除を所得金額の合計額から差し引くことで、税率をかける基礎となる課税所得金額が計算されます。 |

|

| 繰返しになりますが、経費や所得控除が大きくなればなるほど税率も低くなり、納める所得税が少なくて済むということになるのです。 |

|

| 皆さんに特に関係のある所得控除の詳細については、以前のメルマガで取上げています。小規模企業共済など、節税に有益な情報もありますので、今後の確定申告のためにもぜひ参考にしてみてください。 |

|

| 最後にプロエンジニアの方なら皆さんご存知と思いますが、PE-BANKではプロエンジニアの皆さんの確定申告をサポートしています。複雑な複式簿記も記帳相談から行っていますので、ご希望の方はぜひコチラからご相談ください。 |

|

| 今年の確定申告シーズンはまもなくやってきます。まだ手を付けられていないという方は、そろそろ昨年分の売上や経費、通帳の情報や固定資産などの帳簿をまとめ始めましょう! |

|

| まだまだ寒い日が続きます。体調管理には気を付けて、フリーランスの一番ややこしいところでもある確定申告を乗り切りましょう! |

|